Kế toán cần biết: Khi nào phải kê khai vào chỉ tiêu 37, 38 trong Mẫu số 01/GTGT?

Hướng dẫn cho kế toán: Cách xác định khi nào kê khai chỉ tiêu 37, 38? Những trường hợp không được hành nghề kế toán theo quy định?

Kế toán cần biết: Khi nào phải kê khai vào chỉ tiêu 37, 38 trong Mẫu số 01/GTGT?

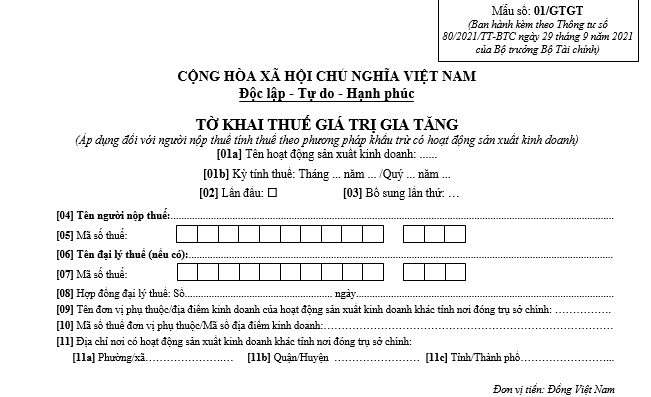

Căn cứ theo quy định tại Phụ lục II ban hành kèm theo Thông tư 80/2021/TT-BTC có quy định về Tờ khai thuế GTGT Mẫu số 01/GTGT, áp dụng đối với người nộp thuế tính thuế theo phương pháp khấu trừ có hoạt động sản xuất kinh doanh.

Tải về Tờ khai thuế GTGT Mẫu số 01/GTGT

Trong mẫu tờ khai này, chỉ tiêu 37 và chỉ tiêu 38 được sử dụng để điều chỉnh thuế GTGT còn được khấu trừ của các kỳ tính thuế trước. Cụ thể:

- Chỉ tiêu 37 được dùng để điều chỉnh giảm thuế GTGT còn được khấu trừ.

- Chỉ tiêu 38 được dùng để điều chỉnh tăng thuế GTGT còn được khấu trừ.

Chỉ tiêu 37 và 38 được sử dụng để phản ánh số thuế giá trị gia tăng còn được khấu trừ đã được điều chỉnh tăng hoặc giảm theo Tờ khai bổ sung. Cụ thể, số liệu kê khai vào hai chỉ tiêu này được lấy từ chỉ tiêu II trên Tờ khai bổ sung (Mẫu số 01/KHBS).

Trong trường hợp cơ quan thuế hoặc cơ quan có thẩm quyền đã ban hành kết luận, quyết định xử lý về thuế có nội dung điều chỉnh thuế GTGT của các kỳ tính thuế trước, thì người nộp thuế thực hiện kê khai phần điều chỉnh đó trực tiếp vào hồ sơ khai thuế của kỳ tính thuế nhận được kết luận hoặc quyết định. Trường hợp này không cần lập và nộp Tờ khai bổ sung cho kỳ tính thuế cũ.

Kế toán cần biết: Khi nào phải kê khai vào chỉ tiêu 37, 38?

Những trường hợp không được hành nghề kế toán theo quy định?

Căn cứ theo Điều 52 Luật Kế toán 2015 có quy định cụ thể về những người không được làm kế toán như sau:

[1] Người chưa thành niên; người bị Tòa án tuyên bố hạn chế hoặc mất năng lực hành vi dân sự; người đang phải chấp hành biện pháp đưa vào cơ sở giáo dục bắt buộc, cơ sở cai nghiện bắt buộc.

[2] Người đang bị cấm hành nghề kế toán theo bản án hoặc quyết định của Tòa án đã có hiệu lực pháp luật; người đang bị truy cứu trách nhiệm hình sự; người đang phải chấp hành hình phạt tù hoặc đã bị kết án về một trong các tội xâm phạm trật tự quản lý kinh tế, tội phạm về chức vụ liên quan đến tài chính, kế toán mà chưa được xóa án tích.

[3] Cha đẻ, mẹ đẻ, cha nuôi, mẹ nuôi, vợ, chồng, con đẻ, con nuôi, anh, chị, em ruột của người đại diện theo pháp luật, của người đứng đầu, của giám đốc, tổng giám đốc và của cấp phó của người đứng đầu, phó giám đốc, phó tổng giám đốc phụ trách công tác tài chính - kế toán, kế toán trưởng trong cùng một đơn vị kế toán, trừ doanh nghiệp tư nhân, công ty trách nhiệm hữu hạn do một cá nhân làm chủ sở hữu và các trường hợp khác do Chính phủ quy định.

[4] Người đang là người quản lý, điều hành, thủ kho, thủ quỹ, người mua, bán tài sản trong cùng một đơn vị kế toán, trừ trong doanh nghiệp tư nhân, công ty trách nhiệm hữu hạn do một cá nhân làm chủ sở hữu và các trường hợp khác do Chính phủ quy định.

Kỳ kế toán tháng là 01 tháng tính từ ngày nào?

Căn cứ theo khoản 1 Điều 12 Luật Kế toán 2015 có quy định cụ thể về kỳ kế toán như sau:

Kỳ kế toán

1. Kỳ kế toán gồm kỳ kế toán năm, kỳ kế toán quý, kỳ kế toán tháng và được quy định như sau:

a) Kỳ kế toán năm là 12 tháng, tính từ đầu ngày 01 tháng 01 đến hết ngày 31 tháng 12 năm dương lịch. Đơn vị kế toán có đặc thù về tổ chức, hoạt động được chọn kỳ kế toán năm là 12 tháng tròn theo năm dương lịch, bắt đầu từ đầu ngày 01 tháng đầu quý này đến hết ngày cuối cùng của tháng cuối quý trước năm sau và phải thông báo cho cơ quan tài chính, cơ quan thuế;

b) Kỳ kế toán quý là 03 tháng, tính từ đầu ngày 01 tháng đầu quý đến hết ngày cuối cùng của tháng cuối quý;

c) Kỳ kế toán tháng là 01 tháng, tính từ đầu ngày 01 đến hết ngày cuối cùng của tháng.

...

Như vậy, thông qua quy định trên thì kỳ kế toán tháng là 01 tháng, tính từ đầu ngày 01 đến hết ngày cuối cùng của tháng.

Từ khóa: Chỉ tiêu 37 Khi nào phải kê khai vào chỉ tiêu 37 Mẫu số 01/GTGT Tờ khai thuế Hành nghề kế toán Kỳ kế toán

- Nội dung nêu trên được NhanSu.vn biên soạn và chỉ mang tính chất tham khảo, không thay thế thông tin chính thức từ nhà tuyển dụng;

- Điều khoản được áp dụng (nếu có) có thể đã hết hiệu lực tại thời điểm bạn đang đọc. Quý khách vui lòng kiểm tra lại trước khi áp dụng;

- Mọi ý kiến thắc mắc về bản quyền, nội dung của bài viết vui lòng liên hệ qua địa chỉ email hotrophaply@NhanSu.vn;

Kế toán cần cập nhật điểm mới Thông tư 32 thay thế Thông tư 78 về hóa đơn chứng từ?

Kế toán cần cập nhật điểm mới Thông tư 32 thay thế Thông tư 78 về hóa đơn chứng từ?

Tài khoản 113 trong kế toán là gì? Thông tin chi tiết cho nhân viên kế toán ngân hàng?

Tài khoản 113 trong kế toán là gì? Thông tin chi tiết cho nhân viên kế toán ngân hàng?

Tài khoản 622 là tài khoản gì trong kế toán?

Tài khoản 622 là tài khoản gì trong kế toán?

Kế toán bán hàng làm những việc gì?

Kế toán bán hàng làm những việc gì?

Drawings trong kế toán là gì? Phân loại và lưu ý cho người làm kế toán?

Drawings trong kế toán là gì? Phân loại và lưu ý cho người làm kế toán?

Kế toán ủy thác nhập khẩu và nghiệp vụ hạch toán quan trọng trong ngành?

Kế toán ủy thác nhập khẩu và nghiệp vụ hạch toán quan trọng trong ngành?

Thông báo hóa đơn điện tử có sai sót Mẫu 04/SS-HĐĐT điền như thế nào, dân kế toán phải biết?

Thông báo hóa đơn điện tử có sai sót Mẫu 04/SS-HĐĐT điền như thế nào, dân kế toán phải biết?

Kế toán dồn tích là gì? Hiểu rõ cơ sở và ứng dụng trong nghề kế toán chuyên nghiệp?

Kế toán dồn tích là gì? Hiểu rõ cơ sở và ứng dụng trong nghề kế toán chuyên nghiệp?

Cách kê khai chỉ tiêu 23a trên tờ khai thuế GTGT mẫu 01/GTGT cho người làm kế toán thuế?

Cách kê khai chỉ tiêu 23a trên tờ khai thuế GTGT mẫu 01/GTGT cho người làm kế toán thuế?

Kiểm toán viên chính, cao cấp phải thông qua những tiêu chuẩn chức danh công việc gì?

Kiểm toán viên chính, cao cấp phải thông qua những tiêu chuẩn chức danh công việc gì?