Đăng xuất

Đăng xuất

Việc làm Hồ Chí Minh

Việc làm Hồ Chí Minh

Tải mẫu tờ khai thuế GTGT theo phương pháp khấu trừ có hoạt động sản xuất kinh doanh cho dân kinh doanh nhà hàng?

Dân kinh doanh nhà hàng cần biết mẫu tờ khai thuế GTGT theo phương pháp khấu trừ có hoạt động sản xuất kinh doanh?

Tải mẫu tờ khai thuế GTGT theo phương pháp khấu trừ có hoạt động sản xuất kinh doanh cho dân kinh doanh nhà hàng?

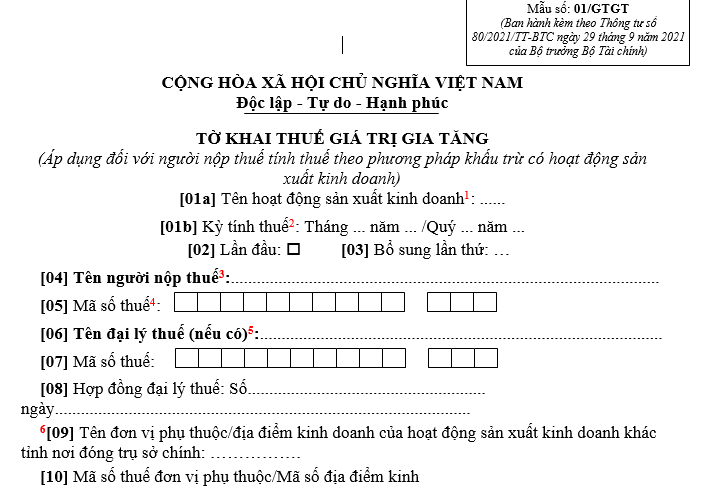

Đối với người nộp thuế tính thuế theo phương pháp khấu trừ có hoạt động sản xuất kinh doanh sẽ áp dụng Tờ khai thuế giá trị gia tăng là Mẫu số 01/GTG (Tờ khai thuế 01/GTGT) được quy định tại Phụ lục 2 Danh mục mẫu biểu hồ sơ khai thuế ban hành kèm theo Thông tư 80/2021/TT-BTC.

Tải về Tờ khai thuế 01/GTGT: Mẫu tờ khai thuế GTGT theo phương pháp khấu trừ có hoạt động sản xuất kinh doanh

Hướng dẫn lập mẫu tờ khai thuế GTGT tháng và quý theo Mẫu số 01/GTGT năm 2025 do Tổng cục thuế ban hành như sau:

[1] Người nộp thuế lựa chọn một trong các hoạt động sau:

- Hoạt động sản xuất kinh doanh thông thường.

- Hoạt động xổ số kiến thiết, xổ số điện toán.

- Hoạt động thăm dò khai thác dầu khí.

- Dự án đầu tư cơ sở hạ tầng, nhà để chuyển nhượng khác địa bàn tỉnh nơi đóng trụ sở chính.

- Nhà máy sản xuất điện khác địa bàn tỉnh nơi đóng trụ sở chính.

[2] Điền kỳ tính thuế GTGT, cụ thể: điền tháng, năm đối với người nộp thuế thuộc diện khai thuế GTGT theo tháng hoặc điền quý, năm đối với người nộp thuế thuộc diện khai thuế GTGT theo quý.

[3] Điền đầy đủ họ và tên nếu người nộp thuế là cá nhân, trường hợp người nộp thuế là tổ chức thì ghi tên của tổ chức theo Giấy chứng nhận đăng ký doanh nghiệp/ Giấy chứng nhận đăng ký hộ kinh doanh/Quyết định thành lập hoặc các giấy tờ tương đương.

[4] Điền đầy đủ mã số thuế của người nộp thuế.

[5] Điền tên của đại lý thuế nếu người nộp thuế có ký hợp đồng với đại lý thuế để khai thuế GTGT thay cho người nộp thuế.

[6] Người nộp thuế chỉ khai thông tin của đơn vị phụ thuộc/địa điểm kinh doanh đóng tại địa phương khác tỉnh nơi đóng trụ sở chính (tên, mã số thuế, địa chỉ) tại Chỉ tiêu [09], [10] và [11] đối với các trường hợp sau:

- Khai thuế GTGT đối với hoạt động chuyển nhượng bất động sản của dự án đầu tư cơ sở hạ tầng, nhà để chuyển nhượng (bao gồm cả trường hợp có thu tiền ứng trước của khách hàng theo tiến độ) tại nơi có hoạt động chuyển nhượng bất động sản.

- Khai thuế GTGT tại nơi có nhà máy sản xuất điện.

Lưu ý: Trường hợp có nhiều đơn vị phụ thuộc, địa điểm kinh doanh đóng trên nhiều huyện do Cục Thuế quản lý thì chọn 1 đơn vị đại diện để kê khai vào các chỉ tiêu này. Trường hợp có nhiều đơn vị phụ thuộc, địa điểm kinh doanh đóng trên nhiều huyện do Chi cục Thuế khu vực quản lý thì chọn 1 đơn vị đại diện cho huyện do Chi cục Thuế khu vực quản lý để kê khai vào các chỉ tiêu này.

[7] Khai giá trị hàng hóa, dịch vụ thuộc trường hợp không phải kê khai, tính nộp thuế GTGT theo quy định của pháp luật thuế GTGT.

[8] Khai theo số thuế được khấu trừ điều chỉnh giảm tại chỉ tiêu II trên Tờ khai bổ sung (nếu có).

[9] Khai theo số thuế được khấu trừ điều chỉnh tăng tại chỉ tiêu II trên Tờ khai bổ sung (nếu có).

Lưu ý, đối với chỉ tiêu [37] và [38] trong bảng: Riêng trường hợp cơ quan thuế, cơ quan có thẩm quyền đã ban hành kết luận, quyết định xử lý về thuế có điều chỉnh tương ứng các kỳ tính thuế trước thì khai vào hồ sơ khai thuế của kỳ tính thuế nhận được kết luận, quyết định xử lý về thuế (không phải khai bổ sung hồ sơ khai thuế).

[10] Khai số thuế GTGT còn được khấu trừ chưa đề nghị hoàn của dự án đầu tư chuyển cho người nộp thuế tiếp tục khấu trừ (là số thuế GTGT còn được khấu trừ, không đủ điều kiện hoàn và không hoàn mà người nộp thuế đã kê khai riêng tờ khai thuế dự án đầu tư) khi dự án đầu tư đi vào hoạt động hoặc số thuế GTGT còn được khấu trừ chưa đề nghị hoàn của hoạt động sản xuất kinh doanh của đơn vị phụ thuộc khi chấm dứt hoạt động,…

[11] Khai tổng số thuế đã khai tại chỉ tiêu [28a] và [28b] của các Tờ khai mẫu số 02/GTGT.

Tải mẫu tờ khai thuế GTGT theo phương pháp khấu trừ có hoạt động sản xuất kinh doanh cho dân kinh doanh nhà hàng?

Thời điểm xác định thuế giá trị gia tăng đối với dịch vụ là khi nào?

Căn cứ theo khoản 1 Điều 8 Luật Thuế giá trị gia tăng 2024 (có hiệu lực từ 01/07/2025) có quy định cụ thể về thời điểm xác định thuế giá trị gia tăng như sau:

Thời điểm xác định thuế giá trị gia tăng

1. Thời điểm xác định thuế giá trị gia tăng được quy định như sau:

a) Đối với hàng hóa là thời điểm chuyển giao quyền sở hữu hoặc quyền sử dụng hàng hóa cho người mua hoặc thời điểm lập hóa đơn, không phân biệt đã thu được tiền hay chưa thu được tiền;

b) Đối với dịch vụ là thời điểm hoàn thành việc cung cấp dịch vụ hoặc thời điểm lập hóa đơn cung cấp dịch vụ, không phân biệt đã thu được tiền hay chưa thu được tiền.

2. Thời điểm xác định thuế giá trị gia tăng đối với hàng hóa, dịch vụ sau đây do Chính phủ quy định:

a) Hàng hóa xuất khẩu, hàng hóa nhập khẩu;

b) Dịch vụ viễn thông;

c) Dịch vụ kinh doanh bảo hiểm;

d) Hoạt động cung cấp điện, hoạt động sản xuất điện, nước sạch;

đ) Hoạt động kinh doanh bất động sản;

e) Hoạt động xây dựng, lắp đặt và hoạt động dầu khí.

Như vậy, thông qua quy định trên thì đối với dịch vụ là thời điểm hoàn thành việc cung cấp dịch vụ hoặc thời điểm lập hóa đơn cung cấp dịch vụ, không phân biệt đã thu được tiền hay chưa thu được tiền.

Từ khóa: Tờ khai thuế GTGT Mẫu Tờ khai thuế Tờ khai thuế 01/GTGT Thời điểm xác định thuế Thời điểm xác định thuế giá trị gia tăng

- Nội dung nêu trên được NhanSu.vn biên soạn và chỉ mang tính chất tham khảo, không thay thế cho các tư vấn chuyên sâu từ chuyên gia.

- Điều khoản được áp dụng (nếu có) có thể đã hết hiệu lực tại thời điểm bạn đang đọc. Quý khách vui lòng kiểm tra lại thông tin trước khi áp dụng.

- Mọi ý kiến thắc mắc về bản quyền, nội dung của bài viết vui lòng liên hệ qua địa chỉ email hotrophaply@NhanSu.vn;

Làm nhân sự cần bằng cấp gì? Học ngành nào dễ xin việc HR?

Làm nhân sự cần bằng cấp gì? Học ngành nào dễ xin việc HR?

Chuyên viên đào tạo là gì? Công việc thực tế, mức lương và khi nào nên ứng tuyển

Chuyên viên đào tạo là gì? Công việc thực tế, mức lương và khi nào nên ứng tuyển

Lương pháp chế doanh nghiệp bao nhiêu? Mức lương theo từng vị trí

Lương pháp chế doanh nghiệp bao nhiêu? Mức lương theo từng vị trí

Nhân sự tổng hợp là gì? Tại sao JD mỗi công ty lại khác nhau?

Nhân sự tổng hợp là gì? Tại sao JD mỗi công ty lại khác nhau?

Làm C&B lương bao nhiêu? Mức thực tế theo từng cấp kinh nghiệm

Làm C&B lương bao nhiêu? Mức thực tế theo từng cấp kinh nghiệm

Thực tập sinh C&B là gì? Công việc thực tế và điều cần biết trước khi ứng tuyển

Thực tập sinh C&B là gì? Công việc thực tế và điều cần biết trước khi ứng tuyển

Thủ kho là gì? Công việc của thủ kho gồm những gì?

Thủ kho là gì? Công việc của thủ kho gồm những gì?

Lập trình viên là gì? Công việc, kỹ năng và mức lương thực tế

Lập trình viên là gì? Công việc, kỹ năng và mức lương thực tế

Kế toán giá thành là gì? Có phải ai học kế toán cũng làm được

Kế toán giá thành là gì? Có phải ai học kế toán cũng làm được

Mảng đào tạo và phát triển trong phòng nhân sự là làm gì?

Mảng đào tạo và phát triển trong phòng nhân sự là làm gì?