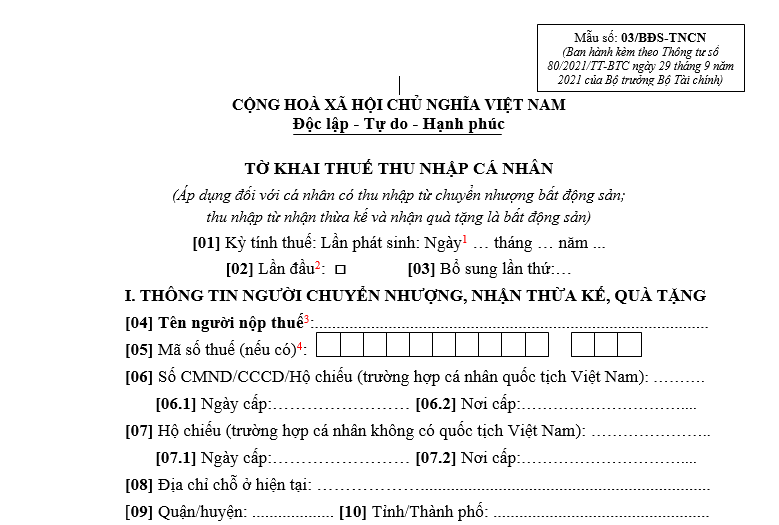

Tờ khai thuế thu nhập cá nhân mẫu 03/BĐS-TNCN cho người có thu nhập từ chuyển nhượng bất động sản?

Mẫu 03/BĐS-TNCN ờ khai thuế thu nhập cá nhân có file tải về, hướng dẫn điền? Các loại bất động sản, dự án bất động sản đưa vào kinh doanh mà dân kinh doanh phải nắm?

Tờ khai thuế thu nhập cá nhân mẫu 03/BĐS-TNCN cho người có thu nhập từ chuyển nhượng bất động sản?

Căn cứ theo khoản 5 Điều 3 Luật thuế thu nhập cá nhân 2007 được sửa đổi bởi Khoản 1 Điều 1 Luật thuế thu nhập cá nhân sửa đổi 2012 có quy định cu thể như sau;

Thu nhập chịu thuế

...

5. Thu nhập từ chuyển nhượng bất động sản, bao gồm:

a) Thu nhập từ chuyển nhượng quyền sử dụng đất và tài sản gắn liền với đất;

b) Thu nhập từ chuyển nhượng quyền sở hữu hoặc sử dụng nhà ở;

c) Thu nhập từ chuyển nhượng quyền thuê đất, quyền thuê mặt nước;

d) Các khoản thu nhập khác nhận được từ chuyển nhượng bất động sản dưới mọi hình thức."

...

Như vậy, thu nhập từ chuyển nhượng bất động sản trong những trường hợp sau đây thì sẽ chịu thuế thu nhập cá nhân:

- Thu nhập từ chuyển nhượng quyền sử dụng đất và tài sản gắn liền với đất;

- Thu nhập từ chuyển nhượng quyền sở hữu hoặc sử dụng nhà ở;

- Thu nhập từ chuyển nhượng quyền thuê đất, quyền thuê mặt nước;

- Các khoản thu nhập khác nhận được từ chuyển nhượng bất động sản dưới mọi hình thức.

Hiện nay, Tờ khai thuế thu nhập cá nhân mẫu 03/BĐS-TNCN mới nhất 2025 (áp dụng đối với cá nhân có thu nhập từ chuyển nhượng bất động sản; thu nhập từ nhận thừa kế, quà tặng là bất động sản) được ban hành kèm theo Phụ lục II Thông tư 80/2021/TT-BTC cụ thể, như sau:

Mẫu 03/BĐS-TNCN Tải về

Dươi đây là một số hướng dẫn cơ bản của Tờ khai thuế thu nhập cá nhân mẫu 03/BĐS-TNCN như sau:

[1] Điền cụ thể ngày, tháng, năm phát sinh thu nhập từ chuyển nhượng bất động sản/thu nhập từ nhận thừa kế, nhận quà tặng là bất động sản.

[2] Đánh dấu X vào ô này nếu khai thuế thu nhập cá nhân lần đầu kể từ khi phát sinh thu nhập từ chuyển nhượng bất động sản/thu nhập từ nhận thừa kế, nhận quà tặng là bất động sản mà chưa khai bổ sung.

[3] Điền tên cá nhân lập tờ khai thuế thu nhập cá nhân này (là cá nhân có thu nhập từ chuyển nhượng bất động sản/thu nhập từ nhận thừa kế, nhận quà tặng là bất động sản), sau đây gọi tắt là người nộp thuế.

[4] Điền đầy đủ mã số thuế của người nộp thuế (nếu có).

[5] Trường hợp bên mua bất động sản mà trong hợp đồng chuyển nhượng bất động sản có thoả thuận bên mua là người nộp thuế thay cho bên bán (người nộp thuế) trừ trường hợp được miễn thuế, không phải nộp thuế hoặc tạm thời chưa phải nộp thuế; bên thứ ba có liên quan được phép bán tài sản của cá nhân theo quy định của pháp luật thì bên mua, bên thứ ba có trách nhiệm khai thuế thay, nộp thuế thay cho người nộp thuế hoặc trường hợp người nộp thuế có ủy quyền cho cá nhân khác theo quy định pháp luật.

[6] Điền đầy đủ mã số thuế của tổ chức, cá nhân khai thay (nếu có).

[7] Điền tên của đại lý thuế trong trường hợp người nộp thuế/ tổ chức, cá nhân khai thay (nếu có) có ký hợp đồng với đại lý thuế để thực hiện các thủ tục về thuế thay cho mình.

[8] Điền đầy đủ mã số thuế của đại lý thuế (nếu có).

[9] Đánh dấu X vào một trong các ô bên dưới tương ứng với loại bất động sản mà người nộp thuế chuyển nhượng.

[10] Điền thông tin về đất theo Giấy chứng nhận quyền sử dụng đất.

[11] Tiến hành khai Chỉ tiêu [51] như sau:

- Trường hợp người nộp thuế (NNT) không có Đồng sở hữu nếu được miễn toàn bộ số thuế theo quy định về thuế thu nhập cá nhân (TNCN) đối với bất động sản chuyển nhượng, thừa kế, cho tặng thì chỉ tích chọn vào dòng đầu tiên của cột [51.7] hoặc nêu lý do miễn tại cột [51.8] mà không phải kê khai các thông tin khác.

- Trường hợp có Đồng sở hữu (kể cả được miễn thuế hoặc không được miễn) đại diện NNT khai đầy đủ các thông tin trên Chỉ tiêu [51].

- Trường hợp NNT không có Đồng sở hữu nhưng có số thuế TNCN được miễn 1 phần, khai các chỉ tiêu tương ứng:

+ Đối với số thuế được miễn: NNT khai các chỉ tiêu [51.2], [51.3], [51.4], [51.6] và [51.7] hoặc [51.8]

+ Đối với số thuế phải nộp: NNT khai các chỉ tiêu [51.2], [51.3], [51.4] và chỉ tiêu [51.5].

- Khai chỉ tiêu [51.4]:

+ Trường hợp có Đồng sở hữu: đại diện NNT khai tỷ lệ sở hữu của Chủ sở hữu và các Đồng sở hữu.

+ Trường hợp NNT không có Đồng sở hữu mà có phát sinh số thuế được miễn một phần thì NNT tự xác định tỷ lệ sở hữu để làm căn cứ tính số thuế phải nộp, số thuế được miễn thuế TNCN đối với chuyển nhượng, thừa kế, quà tặng là bất động sản.

Tờ khai thuế thu nhập cá nhân mẫu 03/BĐS-TNCN cho người có thu nhập từ chuyển nhượng bất động sản?

Các loại bất động sản, dự án bất động sản đưa vào kinh doanh mà dân kinh doanh phải nắm?

Căn cứ theo Điều 5 Luật Kinh doanh bất động sản 2023 có quy định cụ thể về các loại bất động sản, dự án bất động sản đưa vào kinh doanh như sau:

Các loại bất động sản, dự án bất động sản đưa vào kinh doanh

1. Nhà ở có sẵn và nhà ở hình thành trong tương lai.

2. Công trình xây dựng có sẵn, công trình xây dựng hình thành trong tương lai, bao gồm công trình xây dựng có công năng phục vụ mục đích giáo dục, y tế, thể thao, văn hóa, văn phòng, thương mại, dịch vụ, du lịch, lưu trú, công nghiệp và công trình xây dựng có công năng phục vụ hỗn hợp.

3. Phần diện tích sàn xây dựng trong công trình xây dựng theo quy định tại khoản 2 Điều này.

4. Quyền sử dụng đất đã có hạ tầng kỹ thuật trong dự án bất động sản.

5. Dự án bất động sản.

6. Chính phủ quy định chi tiết khoản 2 và khoản 3 Điều này.

Như vậy, thông qua quy định trên thì Các loại bất động sản, dự án bất động sản đưa vào kinh doanh như sau:

- Nhà ở có sẵn và nhà ở hình thành trong tương lai

- Công trình xây dựng có sẵn, công trình xây dựng hình thành trong tương lai, bao gồm công trình xây dựng có công năng phục vụ mục đích giáo dục, y tế, thể thao, văn hóa, văn phòng, thương mại, dịch vụ, du lịch, lưu trú, công nghiệp và công trình xây dựng có công năng phục vụ hỗn hợp.

- Phần diện tích sàn xây dựng trong công trình xây dựng theo quy định tại khoản 2 Điều 5 Luật Kinh doanh bất động sản 2023

- Quyền sử dụng đất đã có hạ tầng kỹ thuật trong dự án bất động sản.

- Dự án bất động sản.

- Chính phủ quy định chi tiết khoản 2 và khoản 3 Điều 5 Luật Kinh doanh bất động sản 2023

Từ khóa: Tờ khai thuế thu nhập cá nhân mẫu 03/BĐS-TNCN Tờ khai thuế Thuế thu nhập cá nhân Mẫu 03/BĐS-TNCN Dự án bất động sản

- Nội dung nêu trên được NhanSu.vn biên soạn và chỉ mang tính chất tham khảo, không thay thế thông tin chính thức từ nhà tuyển dụng;

- Điều khoản được áp dụng (nếu có) có thể đã hết hiệu lực tại thời điểm bạn đang đọc. Quý khách vui lòng kiểm tra lại trước khi áp dụng;

- Mọi ý kiến thắc mắc về bản quyền, nội dung của bài viết vui lòng liên hệ qua địa chỉ email hotrophaply@NhanSu.vn;

Muốn trở thành giáo viên quốc phòng an ninh thi khối nào?

Muốn trở thành giáo viên quốc phòng an ninh thi khối nào?

Muốn làm giáo viên tiểu học, có bằng cao đẳng có đủ điều kiện không?

Muốn làm giáo viên tiểu học, có bằng cao đẳng có đủ điều kiện không?

Huấn luyện viên dạy thực hành thuyền viên hàng hải phải đáp ứng điều kiện gì?

Huấn luyện viên dạy thực hành thuyền viên hàng hải phải đáp ứng điều kiện gì?

Kiểm định viên chất lượng giáo dục nghề nghiệp là người có tiêu chuẩn như thế nào?

Kiểm định viên chất lượng giáo dục nghề nghiệp là người có tiêu chuẩn như thế nào?

Giảng viên đại học cần phải có bằng cấp gì? Giảng viên đại học được hưởng chính sách như thế nào?

Giảng viên đại học cần phải có bằng cấp gì? Giảng viên đại học được hưởng chính sách như thế nào?

Giảng viên trong cơ sở giáo dục đại học là ai? Đội ngũ giảng viên giảng dạy chương trình đại học phải đáp ứng các yêu cầu nào?

Giảng viên trong cơ sở giáo dục đại học là ai? Đội ngũ giảng viên giảng dạy chương trình đại học phải đáp ứng các yêu cầu nào?

Tải về mẫu đơn đề nghị cấp lại thẻ kiểm định viên giáo dục đại học và cao đẳng sư phạm chuẩn nhất?

Tải về mẫu đơn đề nghị cấp lại thẻ kiểm định viên giáo dục đại học và cao đẳng sư phạm chuẩn nhất?

Nhà giáo trong cơ sở hoạt động giáo dục nghề nghiệp phải đáp ứng các tiêu chuẩn gì?

Nhà giáo trong cơ sở hoạt động giáo dục nghề nghiệp phải đáp ứng các tiêu chuẩn gì?

Kế hoạch thực hiện lộ trình nâng trình độ chuẩn được đào tạo của giáo viên gồm những nội dung nào?

Kế hoạch thực hiện lộ trình nâng trình độ chuẩn được đào tạo của giáo viên gồm những nội dung nào?

Giáo viên Giáo dục đặc biệt là gì? Nhà giáo có những quyền và nhiệm vụ cụ thể nào?

Giáo viên Giáo dục đặc biệt là gì? Nhà giáo có những quyền và nhiệm vụ cụ thể nào?