Tổng hợp mẫu tờ khai thuế sử dụng đất nông nghiệp năm 2025 dành cho kế toán?

Tổng hợp chi tiết về mẫu tờ khai thuế sử dụng đất nông nghiệp? Năm thuế sử dụng đất nông nghiệp tính theo năm âm lịch hay dương lịch?

Tổng hợp mẫu tờ khai thuế sử dụng đất nông nghiệp năm 2025 dành cho kế toán?

Dưới đây là tổng hợp 03 mẫu tờ khai thuế sử dụng đất nông nghiệp năm 2025 và căn cứ theo Phụ lục II Danh mục biểu hồ sơ khai thuế ban hành kèm theo Thông tư 80/2021/TT-BTC sau đây:

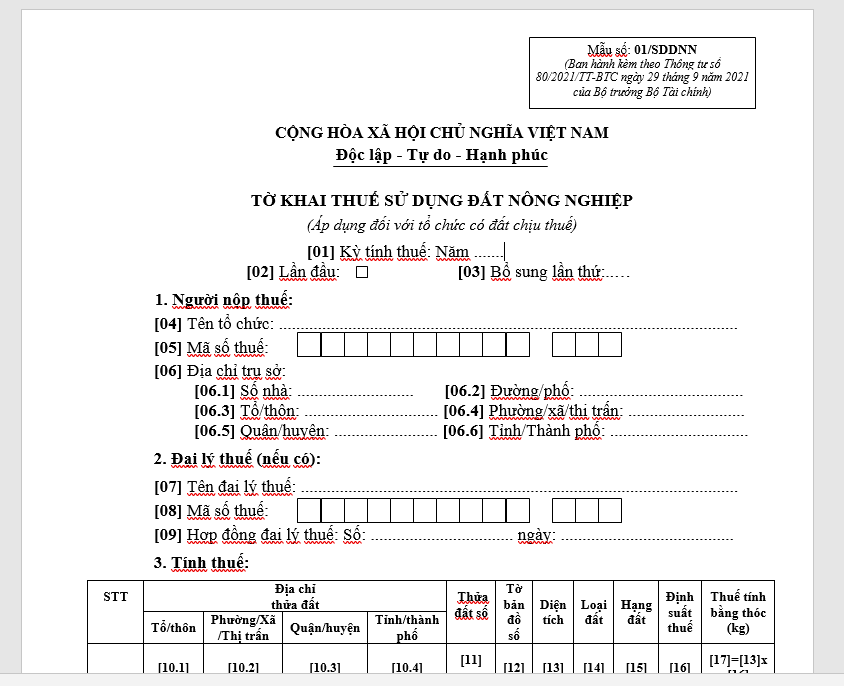

(1) Mẫu 01/SDDNN: Tờ khai thuế sử dụng đất nông nghiệp (áp dụng đối với tổ chức có đất chịu thuế)

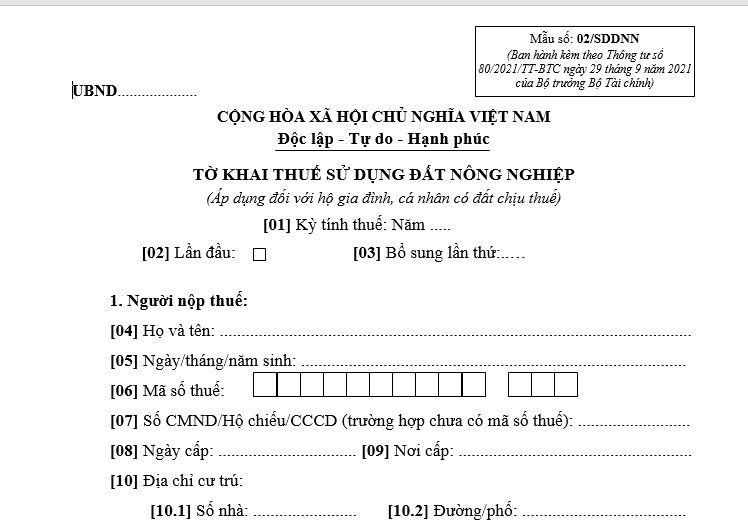

(2) Mẫu 02/SDDNN: Tờ khai thuế sử dụng đất nông nghiệp (áp dụng đối với hộ gia đình, cá nhân có đất chịu thuế)

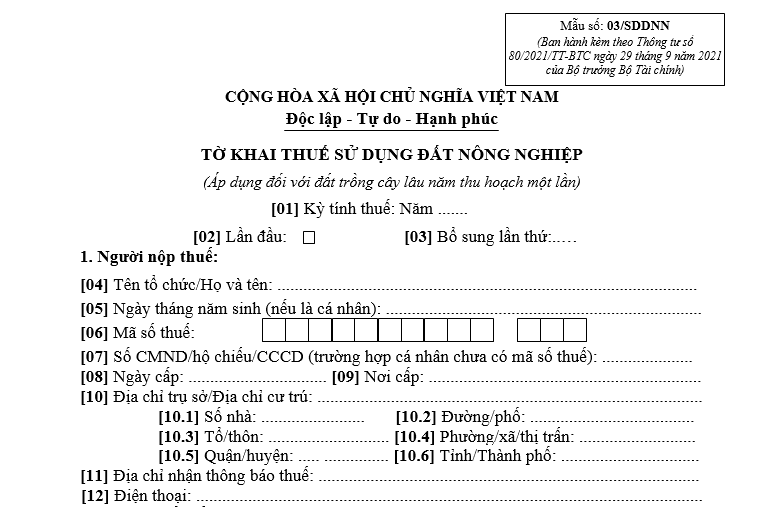

(3) Mẫu 03/SDDNN: Tờ khai thuế sử dụng đất nông nghiệp (áp dụng đối với đất cây lâu năm thu hoạch một lần)

Trên đây là tổng hợp mẫu tờ khai thuế sử dụng đất nông nghiệp năm 2025 dành cho kế toán?

Tổng hợp mẫu tờ khai thuế sử dụng đất nông nghiệp năm 2025 dành cho kế toán?

Năm thuế sử dụng đất nông nghiệp tính theo năm âm lịch hay dương lịch?

Căn cứ theo Điều 11 Nghị định 74-CP năm 1993 quy định như sau:

Năm thuế sử dụng đất nông nghiệp tính theo năm dương lịch từ ngày 1 tháng 1 đến ngày 31 tháng 12.

Thuế tính cả năm nhưng thu mỗi năm từ 1 đến 2 lần tuỳ theo vụ thu hoạch chính của từng loại cây trồng ở từng địa phương.

Hộ nộp thuế có thể nộp thuế trước khi đến thời hạn thu thuế và ở lần thu thuế đầu tiên có thể nộp hết số thuế phải nộp cả năm.

Theo đề nghị của Cục trưởng Cục Thuế, Chủ tịch Uỷ ban nhân dân tỉnh, thành phố trực thuộc Trung ương quy định thời gian bắt đầu, thời gian kết thúc vụ thu thuế và công bố cho toàn dân biết.

Trong trường hợp đặc biệt ở những nơi mà sổ thuế sử dụng đất nông nghiệp năm 1994 chưa lập xong đã bước vào vụ thu thuế đầu tiên, Bộ Tài chính hướng dẫn việc tạm thu, cuối năm 1994 phải thanh quyết toán theo sổ thuế sử dụng đất nông nghiệp.

Như vậy, năm thuế sử dụng đất nông nghiệp được tính theo năm dương lịch, bắt đầu từ ngày 1 tháng 1 đến ngày 31 tháng 12 năm đó.

Căn cứ xác định hạn mức nhận chuyển quyền sử dụng đất nông nghiệp của cá nhân như thế nào?

Tại Điều 177 Luật Đất đai 2024 hướng dẫn hạn mức nhận chuyển quyền sử dụng đất nông nghiệp của cá nhân như sau:

Hạn mức nhận chuyển quyền sử dụng đất nông nghiệp của cá nhân

1. Hạn mức nhận chuyển quyền sử dụng đất nông nghiệp của cá nhân không quá 15 lần hạn mức giao đất nông nghiệp của cá nhân đối với mỗi loại đất quy định tại các khoản 1, 2 và 3 Điều 176 của Luật này.

2. Việc xác định hạn mức nhận chuyển quyền sử dụng đất nông nghiệp quy định tại khoản 1 Điều này phải căn cứ vào các yếu tố sau đây:

a) Điều kiện về đất đai và công nghệ sản xuất;

b) Chuyển dịch lực lượng lao động, cơ cấu kinh tế; quá trình đô thị hóa.

3. Ủy ban nhân dân cấp tỉnh, căn cứ quy định tại khoản 1 và khoản 2 Điều này, quy định hạn mức nhận chuyển quyền sử dụng đất nông nghiệp của cá nhân phù hợp với điều kiện cụ thể của địa phương.

Theo quy định trên, việc xác định hạn mức nhận chuyển quyền sử dụng đất nông nghiệp quy định tại khoản 1 Điều 177 Luật Đất đai 2024 phải căn cứ vào các yếu tố sau đây:

- Điều kiện về đất đai và công nghệ sản xuất.

- Chuyển dịch lực lượng lao động, cơ cấu kinh tế; quá trình đô thị hóa.

Theo đó, Ủy ban nhân dân cấp tỉnh, căn cứ quy định tại khoản 1 và khoản 2 Điều 177 Luật Đất đai 2024, quy định hạn mức nhận chuyển quyền sử dụng đất nông nghiệp của cá nhân phù hợp với điều kiện cụ thể của địa phương.

Đồng thời, theo tại Điều 9 Luật Đất đai 2024 quy định về phân loại đất như sau:

Phân loại đất

1. Căn cứ vào mục đích sử dụng, đất đai được phân loại bao gồm nhóm đất nông nghiệp, nhóm đất phi nông nghiệp, nhóm đất chưa sử dụng.

2. Nhóm đất nông nghiệp bao gồm các loại đất sau đây:

a) Đất trồng cây hằng năm, gồm đất trồng lúa và đất trồng cây hằng năm khác;

b) Đất trồng cây lâu năm;

c) Đất lâm nghiệp, gồm đất rừng đặc dụng, đất rừng phòng hộ, đất rừng sản xuất;

d) Đất nuôi trồng thủy sản;

đ) Đất chăn nuôi tập trung;

e) Đất làm muối;

g) Đất nông nghiệp khác.

...

Theo quy định trên, nhóm đất nông nghiệp bao gồm các loại đất sau:

- Đất trồng cây hằng năm, gồm đất trồng lúa và đất trồng cây hằng năm khác.

- Đất trồng cây lâu năm.

- Đất lâm nghiệp, gồm đất rừng đặc dụng, đất rừng phòng hộ, đất rừng sản xuất.

- Đất nuôi trồng thủy sản.

- Đất chăn nuôi tập trung.

- Đất làm muối.

- Đất nông nghiệp khác.

Từ khóa: Tờ khai thuế sử dụng đất nông nghiệp Mẫu tờ khai thuế sử dụng đất nông nghiệp Thuế sử dụng đất nông nghiệp Đất nông nghiệp Hạn mức nhận chuyển quyền sử dụng đất nông nghiệp Chuyển quyền sử dụng đất Phân loại đất Đất trồng cây

- Nội dung nêu trên được NhanSu.vn biên soạn và chỉ mang tính chất tham khảo, không thay thế thông tin chính thức từ nhà tuyển dụng;

- Điều khoản được áp dụng (nếu có) có thể đã hết hiệu lực tại thời điểm bạn đang đọc. Quý khách vui lòng kiểm tra lại trước khi áp dụng;

- Mọi ý kiến thắc mắc về bản quyền, nội dung của bài viết vui lòng liên hệ qua địa chỉ email hotrophaply@NhanSu.vn;

Phạt chậm nộp tờ khai thuế TNCN 2025 là bao nhiêu?

Phạt chậm nộp tờ khai thuế TNCN 2025 là bao nhiêu?

Bảo hiểm xã hội Quận 7 ở đâu? BHXH thuộc địa bàn quản lý nào và khu vực 2 ở đâu?

Bảo hiểm xã hội Quận 7 ở đâu? BHXH thuộc địa bàn quản lý nào và khu vực 2 ở đâu?

Tạm dừng ứng dụng thuế điện tử eTax Moblie từ ngày 23 5 2025?

Tạm dừng ứng dụng thuế điện tử eTax Moblie từ ngày 23 5 2025?

Hạn nộp tờ khai thuế tháng 04 năm 2025 kế toán cần nắm?

Hạn nộp tờ khai thuế tháng 04 năm 2025 kế toán cần nắm?

Tải mẫu bảng cân đối kế toán mới nhất năm 2025?

Tải mẫu bảng cân đối kế toán mới nhất năm 2025?

Trường hợp nào không phải nộp tờ khai thuế TNDN tạm tính kế toán cần biết?

Trường hợp nào không phải nộp tờ khai thuế TNDN tạm tính kế toán cần biết?

Danh sách điểm thi CPA 2024? Thời gian công tác thực tế để dự thi lấy chứng chỉ kế toán viên cá nhân là bao lâu?

Danh sách điểm thi CPA 2024? Thời gian công tác thực tế để dự thi lấy chứng chỉ kế toán viên cá nhân là bao lâu?

Hướng dẫn nộp báo cáo tình hình sử dụng lao động năm 2025?

Hướng dẫn nộp báo cáo tình hình sử dụng lao động năm 2025?

Phụ cấp ăn trưa có tính thuế TNCN không?

Phụ cấp ăn trưa có tính thuế TNCN không?

Mẫu báo cáo tình hình sử dụng lao động mới nhất là mẫu nào?

Mẫu báo cáo tình hình sử dụng lao động mới nhất là mẫu nào?