Đăng xuất

Đăng xuất

Việc làm Hồ Chí Minh

Việc làm Hồ Chí Minh

6 khu vực xuất siêu, nhập siêu của Việt Nam trong 4 tháng đầu năm 2025?

Việt Nam xuất siêu, nhập siêu tại 6 khu vực trong 4 tháng đầu năm 2025? Hàng hóa tạm nhập, tái xuất hoặc tạm xuất, tái nhập trong thời hạn nhất định được miễn thuế bao gồm?

6 khu vực xuất siêu, nhập siêu của Việt Nam trong 4 tháng đầu năm 2025?

Theo đó, 6 khu vực xuất siêu, nhập siêu của Việt Nam trong 4 tháng đầu năm 2025:

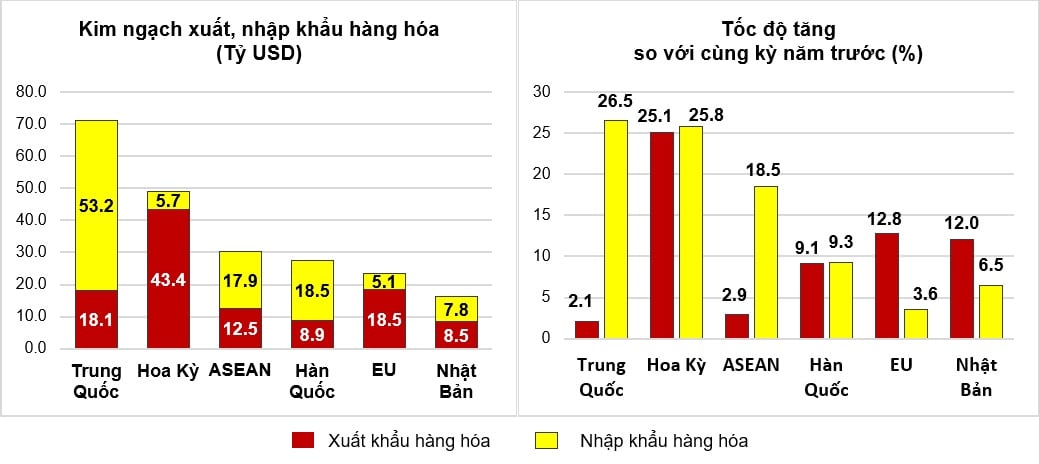

Về thị trường xuất, nhập khẩu hàng hóa bốn tháng đầu năm 2025, Hoa Kỳ là thị trường xuất khẩu lớn nhất của Việt Nam với kim ngạch đạt 43,4 tỷ USD. Trung Quốc là thị trường nhập khẩu lớn nhất của Việt Nam với kim ngạch đạt 53,2 tỷ USD.

Trong bốn tháng đầu năm 2025, xuất siêu sang Hoa Kỳ đạt 37,7 tỷ USD tăng 24,9% so với cùng kỳ năm trước; xuất siêu sang EU 13,4 tỷ USD, tăng 16,8%; xuất siêu sang Nhật Bản 0,7 tỷ USD, gấp gần 2 lần so với cùng kỳ năm 2024; nhập siêu từ Trung Quốc 35,1 tỷ USD, tăng 44,2%; nhập siêu từ Hàn Quốc 9,6 tỷ USD, tăng 9,5%; nhập siêu từ ASEAN 5,4 tỷ USD, tăng 83,1%.

Theo số liệu sơ bộ, cán cân thương mại hàng hóa tháng Ba xuất siêu 1,63 tỷ USD ; quý I xuất siêu 3,21 tỷ USD; tháng Tư xuất siêu 0,58 tỷ USD.

Tính chung bốn tháng đầu năm 2025, cán cân thương mại hàng hóa xuất siêu 3,79 tỷ USD (cùng kỳ năm trước xuất siêu 9,06 tỷ USD). Trong đó, khu vực kinh tế trong nước nhập siêu 10,52 tỷ USD; khu vực có vốn đầu tư nước ngoài (kể cả dầu thô) xuất siêu 14,31 tỷ USD.

Trên là thông tin thống kê Tổng cục thống kê 6 khu vực xuất siêu, nhập siêu của Việt Nam trong 4 tháng đầu năm 2025.

>> Tổng mức bán lẻ hàng hóa tháng 4/2025 ước đạt gần 600 nghìn tỷ đồng?

>> Bồi dưỡng chức danh nghề nghiệp viên chức tư vấn học sinh theo chương trình mới?

6 khu vực xuất siêu, nhập siêu của Việt Nam trong 4 tháng đầu năm 2025? (Hình từ Internet)

Hàng hóa tạm nhập, tái xuất hoặc tạm xuất, tái nhập trong thời hạn nhất định được miễn thuế bao gồm những loại nào?

Căn cứ khoản 9 Điều 16 Luật Thuế xuất khẩu, thuế nhập khẩu 2016 quy định như sau:

Miễn thuế

...

9. Hàng hóa tạm nhập, tái xuất hoặc tạm xuất, tái nhập trong thời hạn nhất định, bao gồm:

a) Hàng hóa tạm nhập, tái xuất, tạm xuất, tái nhập để tổ chức hoặc tham dự hội chợ, triển lãm, giới thiệu sản phẩm, sự kiện thể thao, văn hóa, nghệ thuật hoặc các sự kiện khác; máy móc, thiết bị tạm nhập, tái xuất để thử nghiệm, nghiên cứu phát triển sản phẩm; máy móc, thiết bị, dụng cụ nghề nghiệp tạm nhập, tái xuất, tạm xuất, tái nhập để phục vụ công việc trong thời hạn nhất định hoặc phục vụ gia công cho thương nhân nước ngoài, trừ trường hợp máy móc, thiết bị, dụng cụ, phương tiện vận chuyển của các tổ chức, cá nhân được phép tạm nhập, tái xuất để thực hiện các dự án đầu tư, thi công xây dựng, lắp đặt công trình, phục vụ sản xuất;

b) Máy móc, thiết bị, linh kiện, phụ tùng tạm nhập để thay thế, sửa chữa tàu biển, tàu bay nước ngoài hoặc tạm xuất để thay thế, sửa chữa tàu biển, tàu bay Việt Nam ở nước ngoài; hàng hóa tạm nhập, tái xuất để cung ứng cho tàu biển, tàu bay nước ngoài neo đậu tại cảng Việt Nam;

c) Hàng hóa tạm nhập, tái xuất hoặc tạm xuất, tái nhập để bảo hành, sửa chữa, thay thế;

d) Phương tiện quay vòng theo phương thức tạm nhập, tái xuất hoặc tạm xuất, tái nhập để chứa hàng hóa xuất khẩu, nhập khẩu;

đ) Hàng hóa kinh doanh tạm nhập, tái xuất trong thời hạn tạm nhập, tái xuất (bao gồm cả thời gian gia hạn) được tổ chức tín dụng bảo lãnh hoặc đã đặt cọc một khoản tiền tương đương số tiền thuế nhập khẩu của hàng hóa tạm nhập, tái xuất.

...

Như vậy, hàng hóa tạm nhập, tái xuất hoặc tạm xuất, tái nhập trong thời hạn nhất định được miễn thuế bao gồm:

- Hàng hóa tạm nhập, tái xuất, tạm xuất, tái nhập để tổ chức hoặc tham dự hội chợ, triển lãm, giới thiệu sản phẩm, sự kiện thể thao, văn hóa, nghệ thuật hoặc các sự kiện khác; máy móc, thiết bị tạm nhập, tái xuất để thử nghiệm, nghiên cứu phát triển sản phẩm; máy móc, thiết bị, dụng cụ nghề nghiệp tạm nhập, tái xuất, tạm xuất, tái nhập để phục vụ công việc trong thời hạn nhất định hoặc phục vụ gia công cho thương nhân nước ngoài, trừ trường hợp máy móc, thiết bị, dụng cụ, phương tiện vận chuyển của các tổ chức, cá nhân được phép tạm nhập, tái xuất để thực hiện các dự án đầu tư, thi công xây dựng, lắp đặt công trình, phục vụ sản xuất;

- Máy móc, thiết bị, linh kiện, phụ tùng tạm nhập để thay thế, sửa chữa tàu biển, tàu bay nước ngoài hoặc tạm xuất để thay thế, sửa chữa tàu biển, tàu bay Việt Nam ở nước ngoài; hàng hóa tạm nhập, tái xuất để cung ứng cho tàu biển, tàu bay nước ngoài neo đậu tại cảng Việt Nam;

- Hàng hóa tạm nhập, tái xuất hoặc tạm xuất, tái nhập để bảo hành, sửa chữa, thay thế;

- Phương tiện quay vòng theo phương thức tạm nhập, tái xuất hoặc tạm xuất, tái nhập để chứa hàng hóa xuất khẩu, nhập khẩu;

- Hàng hóa kinh doanh tạm nhập, tái xuất trong thời hạn tạm nhập, tái xuất (bao gồm cả thời gian gia hạn) được tổ chức tín dụng bảo lãnh hoặc đã đặt cọc một khoản tiền tương đương số tiền thuế nhập khẩu của hàng hóa tạm nhập, tái xuất.

Từ khóa: Khu vực xuất siêu Nhập siêu Hàng hóa tạm nhập Tái xuất hoặc tạm xuất Tái nhập trong thời hạn nhất định Miễn thuế

- Nội dung nêu trên được NhanSu.vn biên soạn và chỉ mang tính chất tham khảo, không thay thế cho các tư vấn chuyên sâu từ chuyên gia.

- Điều khoản được áp dụng (nếu có) có thể đã hết hiệu lực tại thời điểm bạn đang đọc. Quý khách vui lòng kiểm tra lại thông tin trước khi áp dụng.

- Mọi ý kiến thắc mắc về bản quyền, nội dung của bài viết vui lòng liên hệ qua địa chỉ email hotrophaply@NhanSu.vn;

Làm nhân sự cần bằng cấp gì? Học ngành nào dễ xin việc HR?

Làm nhân sự cần bằng cấp gì? Học ngành nào dễ xin việc HR?

Chuyên viên đào tạo là gì? Công việc thực tế, mức lương và khi nào nên ứng tuyển

Chuyên viên đào tạo là gì? Công việc thực tế, mức lương và khi nào nên ứng tuyển

Lương pháp chế doanh nghiệp bao nhiêu? Mức lương theo từng vị trí

Lương pháp chế doanh nghiệp bao nhiêu? Mức lương theo từng vị trí

Nhân sự tổng hợp là gì? Tại sao JD mỗi công ty lại khác nhau?

Nhân sự tổng hợp là gì? Tại sao JD mỗi công ty lại khác nhau?

Làm C&B lương bao nhiêu? Mức thực tế theo từng cấp kinh nghiệm

Làm C&B lương bao nhiêu? Mức thực tế theo từng cấp kinh nghiệm

Thực tập sinh C&B là gì? Công việc thực tế và điều cần biết trước khi ứng tuyển

Thực tập sinh C&B là gì? Công việc thực tế và điều cần biết trước khi ứng tuyển

Thủ kho là gì? Công việc của thủ kho gồm những gì?

Thủ kho là gì? Công việc của thủ kho gồm những gì?

Lập trình viên là gì? Công việc, kỹ năng và mức lương thực tế

Lập trình viên là gì? Công việc, kỹ năng và mức lương thực tế

Kế toán giá thành là gì? Có phải ai học kế toán cũng làm được

Kế toán giá thành là gì? Có phải ai học kế toán cũng làm được

Mảng đào tạo và phát triển trong phòng nhân sự là làm gì?

Mảng đào tạo và phát triển trong phòng nhân sự là làm gì?