Mẫu xác nhận thu nhập mới nhất để quyết toán thuế TNCN, dân kế toán không thể bỏ qua?

Mẫu xác nhận thu nhập mới nhất để quyết toán thuế TNCN? Hướng dẫn điền mẫu xác nhận thu nhập mới nhất để quyết toán thuế TNCN?

Mẫu xác nhận thu nhập mới nhất để quyết toán thuế TNCN, dân kế toán không thể bỏ qua?

Giấy xác nhận thu nhập là một văn bản do cơ quan, tổ chức, hoặc cá nhân có thẩm quyền cấp, nhằm xác nhận mức thu nhập thực tế của một người trong một khoảng thời gian nhất định. Đây là loại giấy tờ thường được yêu cầu trong các thủ tục hành chính, tài chính hoặc pháp lý.

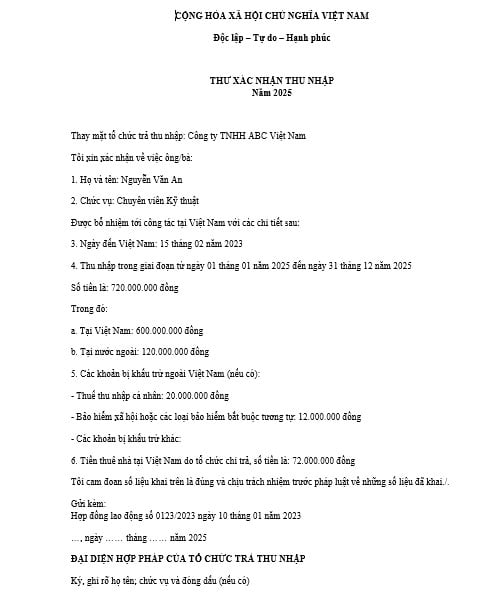

Mẫu số 1: Mẫu xác nhận thu nhập mới nhất để quyết toán thuế TNCN

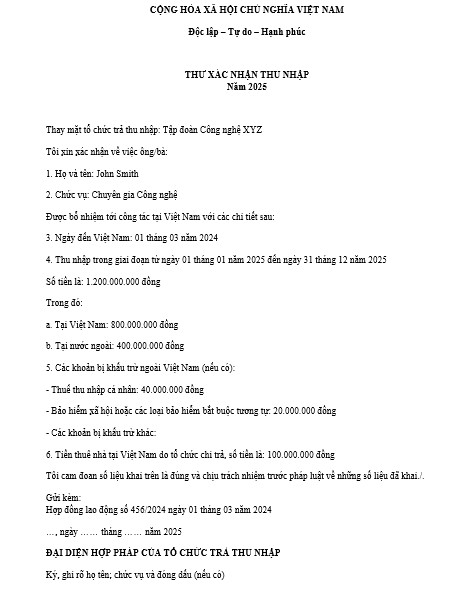

Mẫu số 2: Mẫu xác nhận thu nhập mới nhất để quyết toán thuế TNCN

Dưới đây là tổng hợp 07 Mẫu xác nhận thu nhập mới nhất để quyết toán thuế TNCN Tại đây

Mẫu xác nhận thu nhập mới nhất để quyết toán thuế TNCN, dân kế toán không thể bỏ qua?

Hướng dẫn điền mẫu xác nhận thu nhập mới nhất để quyết toán thuế TNCN?

Dưới đây là cách điền mẫu xác nhận thu nhập mới nhất để quyết toán thuế TNCN như sau:

1. Thông tin tiêu đề văn bản

- Quốc hiệu: CỘNG HÒA XÃ HỘI CHỦ NGHĨA VIỆT NAM

- Tiêu ngữ: Độc lập – Tự do – Hạnh phúc

- Tên văn bản: THƯ XÁC NHẬN THU NHẬP

- Năm xác nhận: Ghi rõ năm quyết toán thuế (ví dụ: Năm 2024 hoặc Năm 2025)

2. Thông tin về tổ chức trả thu nhập

- Tên đơn vị/công ty: Ghi đầy đủ tên pháp lý của đơn vị (ví dụ: Công ty TNHH ABC Việt Nam)

- Địa chỉ, MST (nếu có): Không bắt buộc nhưng nên có để đảm bảo tính xác thực.

3. Thông tin người được xác nhận

- Họ và tên: Ghi đầy đủ họ tên người lao động.

- Chức vụ: Nếu có (nhân viên, trưởng phòng, kế toán,...)

- Thời điểm bắt đầu làm việc/tới Việt Nam (nếu là cá nhân nước ngoài): Ghi đúng ngày tháng.

4. Thông tin thu nhập cá nhân trong năm tài chính

- Tổng thu nhập từ ngày 01/01 đến 31/12 của năm xác nhận (ghi bằng số và chữ).

- Chi tiết thu nhập:

+ Tại Việt Nam: Tổng lương, thưởng, phụ cấp nhận tại Việt Nam.

+ Tại nước ngoài (nếu có): Mức lương nhận từ trụ sở nước ngoài chuyển về, ghi rõ.

5. Các khoản đã khấu trừ

- Ghi cụ thể từng khoản:

+ Thuế thu nhập cá nhân đã khấu trừ: Ghi theo bảng lương hoặc chứng từ khấu trừ thuế.

+ Bảo hiểm xã hội, y tế, thất nghiệp: Ghi tổng số tiền đã trích nộp.

+ Các khoản khấu trừ khác: Nếu có (ví dụ: phí công đoàn, bảo hiểm tự nguyện...)

6. Tiền thuê nhà

Ghi rõ tổ chức/cá nhân nào chi trả tiền thuê nhà nếu có, kèm theo số tiền cụ thể.

7. Cam kết & xác nhận

- Ghi lời cam đoan: “Tôi cam đoan các thông tin trên là đúng sự thật và chịu trách nhiệm trước pháp luật”.

- Đính kèm: Hợp đồng lao động, bảng lương, chứng từ khấu trừ thuế (nếu có yêu cầu từ cơ quan thuế).

8. Ngày lập và chữ ký

- Ngày lập: Ghi đúng ngày thực tế cấp giấy.

- Người ký: Là người đại diện hợp pháp của đơn vị trả thu nhập (giám đốc, kế toán trưởng…), ghi rõ họ tên, chức vụ và đóng dấu.

Trên đây là toàn bộ hướng dẫn điền mẫu xác nhận thu nhập mới nhất để quyết toán thuế TNCN.

Cá nhân chậm nộp quyết toán thuế TNCN có bị phạt dù có thuế được hoàn không?

Căn cứ khoản 2 Điều 141 Luật Quản lý thuế 2019 quy định như sau:

Hành vi vi phạm thủ tục thuế

...

2. Không xử phạt vi phạm hành chính về quản lý thuế đối với hành vi vi phạm thủ tục thuế trong các trường hợp sau đây:

a) Người nộp thuế được gia hạn nộp hồ sơ khai thuế;

b) Cá nhân trực tiếp quyết toán thuế thu nhập cá nhân chậm nộp hồ sơ quyết toán thuế thu nhập cá nhân mà có phát sinh số tiền thuế được hoàn;

c) Hộ kinh doanh, cá nhân kinh doanh đã bị ấn định thuế theo quy định tại Điều 51 của Luật này.

3. Chính phủ quy định chi tiết Điều này.

Như vậy, trường hợp cá nhân tự quyết toán thuế TNCN chậm nộp hồ sơ quyết toán thuế TNCN mà có phát sinh số tiền thuế được hoàn thì không bị xử phạt vi phạm hành chính về quản lý thuế.

Thời gian gia hạn nộp hồ sơ quyết toán thuế TNCN 2024 đến bao giờ?

Căn cứ khoản 2 Điều 44 Luật Quản lý thuế 2019 quy định về thời hạn quyết toán thuế TNCN năm 2025 đối với kỳ tính thuế 2024 như sau:

Thời hạn nộp hồ sơ khai thuế

...

2. Thời hạn nộp hồ sơ khai thuế đối với loại thuế có kỳ tính thuế theo năm được quy định như sau:

a) Chậm nhất là ngày cuối cùng của tháng thứ 3 kể từ ngày kết thúc năm dương lịch hoặc năm tài chính đối với hồ sơ quyết toán thuế năm; chậm nhất là ngày cuối cùng của tháng đầu tiên của năm dương lịch hoặc năm tài chính đối với hồ sơ khai thuế năm;

b) Chậm nhất là ngày cuối cùng của tháng thứ 4 kể từ ngày kết thúc năm dương lịch đối với hồ sơ quyết toán thuế thu nhập cá nhân của cá nhân trực tiếp quyết toán thuế;

c) Chậm nhất là ngày 15 tháng 12 của năm trước liền kề đối với hồ sơ khai thuế khoán của hộ kinh doanh, cá nhân kinh doanh nộp thuế theo phương pháp khoán; trường hợp hộ kinh doanh, cá nhân kinh doanh mới kinh doanh thì thời hạn nộp hồ sơ khai thuế khoán chậm nhất là 10 ngày kể từ ngày bắt đầu kinh doanh.

...

- Chậm nhất là ngày cuối cùng của tháng thứ 3 kể từ ngày kết thúc năm dương lịch hoặc năm tài chính đối với hồ sơ quyết toán thuế năm, tức là ngày 31/03/2025.

- Chậm nhất là ngày cuối cùng của tháng thứ 4 kể từ ngày kết thúc năm dương lịch đối với hồ sơ quyết toán thuế thu nhập cá nhân của cá nhân trực tiếp quyết toán thuế, tức là ngày 30/04/2025. Tuy nhiên, ngày 30/4/2024 và ngày 1/5/2025 là ngày nghỉ lễ theo Thông báo 6150/TB-BLĐTBXH năm 2024 (lịch nghỉ lễ 30 tháng 4 và 1 tháng 5 năm 2025 đối với công chức, viên chức là từ ngày 30/4/2025 đến ngày 04/05/2025 là từ thứ tư đến chủ nhật, tổng cộng 05 ngày liên tục).

Đồng thời, căn cứ quy định tại Điều 46 Luật Quản lý thuế 2019 quy định về gia hạn nộp hồ sơ khai thuế như sau:

Gia hạn nộp hồ sơ khai thuế

1. Người nộp thuế không có khả năng nộp hồ sơ khai thuế đúng thời hạn do thiên tai, thảm họa, dịch bệnh, hỏa hoạn, tai nạn bất ngờ thì được thủ trưởng cơ quan thuế quản lý trực tiếp gia hạn nộp hồ sơ khai thuế.

2. Thời gian gia hạn không quá 30 ngày đối với việc nộp hồ sơ khai thuế tháng, khai thuế quý, khai thuế năm, khai thuế theo từng lần phát sinh nghĩa vụ thuế; 60 ngày đối với việc nộp hồ sơ khai quyết toán thuế kể từ ngày hết thời hạn phải nộp hồ sơ khai thuế.

3. Người nộp thuế phải gửi đến cơ quan thuế văn bản đề nghị gia hạn nộp hồ sơ khai thuế trước khi hết thời hạn nộp hồ sơ khai thuế, trong đó nêu rõ lý do đề nghị gia hạn có xác nhận của Ủy ban nhân dân cấp xã hoặc Công an xã, phường, thị trấn nơi phát sinh trường hợp được gia hạn quy định tại khoản 1 Điều này.

4. Trong thời hạn 03 ngày làm việc kể từ ngày nhận được văn bản đề nghị gia hạn nộp hồ sơ khai thuế, cơ quan thuế phải trả lời bằng văn bản cho người nộp thuế về việc chấp nhận hay không chấp nhận việc gia hạn nộp hồ sơ khai thuế.

Theo quy định trên thì có thể gian hạn thời hạn nộp hồ sơ khai quyết toán thuế TNCN 2024 là 60 ngày kể từ ngày hết thời hạn phải nộp hồ sơ khai thuế. Thời gian gia hạn nộp hồ sơ khai quyết toán thuế TNCN 2024 cụ thể như sau:

- 60 ngày kể từ ngày 31/03/2025 đối với hồ sơ quyết toán thuế năm

- 60 ngày kể từ ngày 05/05/2025 đối với hồ sơ quyết toán thuế thu nhập cá nhân của cá nhân trực tiếp quyết toán thuế.

Từ khóa: Mẫu xác nhận thu nhập Xác nhận thu nhập Quyết toán thuế tncn Hướng dẫn điền mẫu xác nhận thu nhập Gia hạn nộp hồ sơ Hồ sơ quyết toán thuế TNCN

- Nội dung nêu trên được NhanSu.vn biên soạn và chỉ mang tính chất tham khảo, không thay thế thông tin chính thức từ nhà tuyển dụng;

- Điều khoản được áp dụng (nếu có) có thể đã hết hiệu lực tại thời điểm bạn đang đọc. Quý khách vui lòng kiểm tra lại trước khi áp dụng;

- Mọi ý kiến thắc mắc về bản quyền, nội dung của bài viết vui lòng liên hệ qua địa chỉ email hotrophaply@NhanSu.vn;

Kế toán quản trị là gì? Kế toán trưởng cần đáp ứng tiêu chuẩn, điều kiện gì?

Kế toán quản trị là gì? Kế toán trưởng cần đáp ứng tiêu chuẩn, điều kiện gì?

Kế toán ngân hàng là gì? Muốn làm kế toán phải đáp ứng những tiêu chuẩn như thế nào?

Kế toán ngân hàng là gì? Muốn làm kế toán phải đáp ứng những tiêu chuẩn như thế nào?

Hướng dẫn viết ký hiệu hóa đơn GTGT có mã CQT 2025 cho nhân sự kế toán?

Hướng dẫn viết ký hiệu hóa đơn GTGT có mã CQT 2025 cho nhân sự kế toán?

Kế toán thuế cần biết: Thời hạn để chuyển sang hóa đơn điện tử có mã theo yêu cầu CQT là bao lâu?

Kế toán thuế cần biết: Thời hạn để chuyển sang hóa đơn điện tử có mã theo yêu cầu CQT là bao lâu?

Tải về các mẫu hiển thị hóa đơn/biên lai mới nhất theo Thông tư 32 dành cho kế toán?

Tải về các mẫu hiển thị hóa đơn/biên lai mới nhất theo Thông tư 32 dành cho kế toán?

Điều kiện để bên thứ ba được ủy nhiệm lập hóa đơn điện tử kế toán cần biết?

Điều kiện để bên thứ ba được ủy nhiệm lập hóa đơn điện tử kế toán cần biết?

Nhân sự kế toán cần lưu ý gì về nguyên tắc ủy nhiệm lập hóa đơn điện tử cho bên thứ ba?

Nhân sự kế toán cần lưu ý gì về nguyên tắc ủy nhiệm lập hóa đơn điện tử cho bên thứ ba?

Kiểm toán viên hành nghề có những quyền gì?

Kiểm toán viên hành nghề có những quyền gì?

Kế toán cần cập nhật điểm mới Thông tư 32 thay thế Thông tư 78 về hóa đơn chứng từ?

Kế toán cần cập nhật điểm mới Thông tư 32 thay thế Thông tư 78 về hóa đơn chứng từ?

Tài khoản 113 trong kế toán là gì? Thông tin chi tiết cho nhân viên kế toán ngân hàng?

Tài khoản 113 trong kế toán là gì? Thông tin chi tiết cho nhân viên kế toán ngân hàng?