Đăng xuất

Đăng xuất

Việc làm Hồ Chí Minh

Việc làm Hồ Chí Minh

5 bước hướng dẫn nộp thuế điện tử nhanh chóng, đơn giản?

Hướng dẫn 5 bước nộp thuế điện tử nhanh chóng và đơn giản nhất? Hiện nay có các phương thức giao dịch thuế điện tử nào?

5 bước hướng dẫn nộp thuế điện tử nhanh chóng, đơn giản?

Nộp thuế điện tử là dịch vụ cho phép người nộp thuế nộp tiền thuế vào Ngân sách Nhà nước thông qua Cổng thông tin điện tử của Cơ quan thuế và được Ngân hàng thương mại (NHTM) xác nhận kết quả ngay sau khi nộp.

Hiện nay, để tạo sự thuận tiện cho các doanh nghiệp cũng như người nộp thuế cho Cơ quan thuế thì hầu hết các ngân hàng tại Việt Nam đã được liên kết với Tổng cục Thuế để cung cáp các dịch vụ nộp thuế qua mạng dành cho các doanh nghiệp.

* Đăng ký nộp thuế điện tử cho người lần đầu nộp thuế:

Nếu là lần đầu nộp thuế, các doanh nghiệp cần phải tiến hành đăng ký tài khoản nộp thuế trước. Cách thức tiến hành đăng ký nộp thuế trên trang của Tổng cục Thuế như sau:

Bước 1: Truy cập vào trang thuedientu.gdt.gov.vn

Người nộp thuế tiến hành tìm và truy cập vào trang thuedientu.gdt.gov.vn. Trên giao diện chính của trang, người nộp thuế nhấn chọn hệ thống thuế điện tử “DOANH NGHIỆP” để có thể tiến hành đăng ký tài khoản.

Bước 2: Bắt đầu "Đăng ký"

Sau khi đã chọn mục “Doanh nghiệp”, hệ thống sẽ chuyển người nộp thuế đến giao diện có tính năng đăng ký. Tại đây, người nộp thuế nhấn chọn ô “Đăng ký” ở phía trên, bên góc phải màn hình.

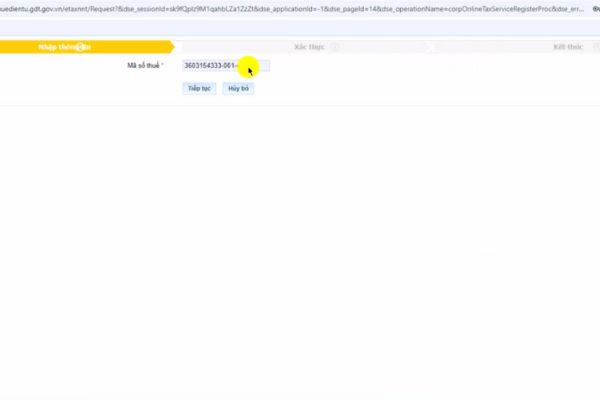

Tại giao diện “Đăng ký”, người nộp thuế nhập “Mã số thuế” doanh nghiệp mình đang sử dụng rồi nhấn ô “Tiếp tục”.

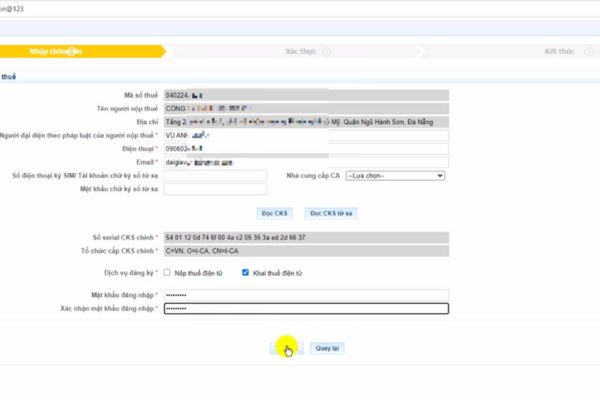

Doanh nghiệp điền đầy đủ các thông tin bao gồm:

- Người đại diện theo pháp luật của người nộp thuế

- Điện thoại;

- Email;

- Số serial chữ ký số chính;

- Tổ chức cấp chữ ký số chính;

- Mật khẩu đăng nhập.

- Xác nhận mật khẩu

Lưu ý: Khi thực hiện tới bước này, người nộp thuế cần cắm USB chữ ký số vào máy tính đang dùng để đăng ký giúp hệ thống có thể tự động đọc và cập nhật được mã thông tin trên chữ ký số.

Khi đã điền hoàn tất, người nộp thuế nhấn ô “Tiếp tục” để có thể tiến hành bước tiếp theo.

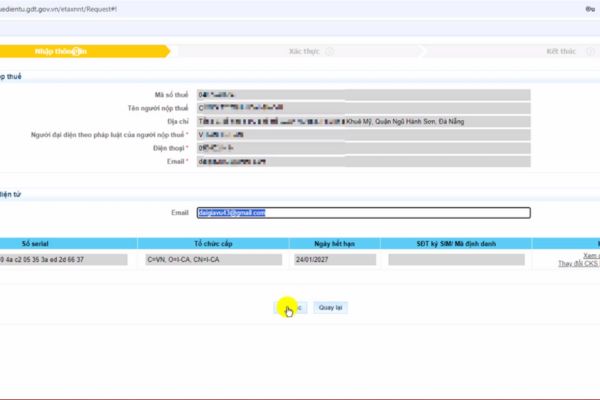

Bước 3: Ký số và gửi bản đăng ký tài khoản nộp thuế điện tử

[1] Thông tin: “Số serial chứng thư số” và “Tổ chức cấp chứng thư số” hệ thống sẽ tự động lấy từ USB token của người nộp thuế dùng tại hệ thống Khai thuế qua mạng và cho phép người nộp thuế sửa.

Trong trường hợp người nộp thuế dùng chứng thư số khác với chứng thư số dùng cho dịch vụ Khai thuế qua mạng, người nộp thuế đưa chứng thư số vào hệ thống nhấn nút Nhập lại thông tin Chữ ký số (chữ ký điện tử)”:

[2] Hệ thống thực hiện xác nhận việc thay đổi (CKS).

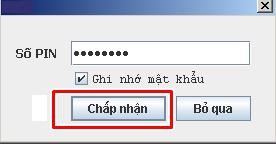

- Nhập mã PIN, chọn “Chấp nhận”, Hệ thống thực hiện tải thông tin chứng thư số mới lên trường: “Số serial chứng thư số” và “Tổ chức cấp chứng thư số” .

- Chọn ‘Bỏ qua’, hệ thống đóng cửa sổ yêu cầu nhập mã PIN và dừng chức năng thay đổi chữ ký số.

- Chọn “Cancel”, hệ thống đóng cửa sổ xác nhận thay đổi chữ ký số và giữ nguyên thông tin chữ ký số cũ cho trường: “Số serial chứng thư số” và “Tổ chức cấp chứng thư số”

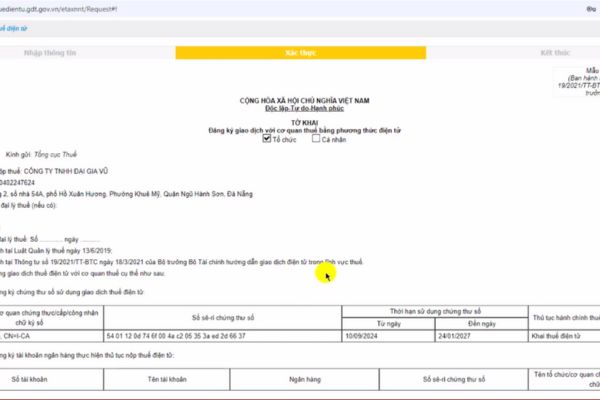

Khi chắc chắn các trường thông tin đều được điền chính xác, người nộp thuế nhấn chọn ô “Tiếp tục” để giao diện “Tờ khai đăng ký giao dịch với cơ quan thuế bằng phương thức điện tử” được hiển thị.

Tiếp đó, nhấn ô “Ký và gửi” để có thể gửi bản đăng ký của mình tới cơ quan thuế. Tuy nhiên, trước khi lệnh “Ký và gửi” thành công, hệ thống sẽ yêu cầu nhập “Số PIN” rồi nhấn ô “Chấp nhận” để xác nhận.

Như vậy là người nộp thuế đã có thể đăng ký nộp thuế điện tử với Tổng cục thuế một cách nhanh chóng và linh hoạt.

* Cách nộp thuế điện tử nhanh nhất hiện nay

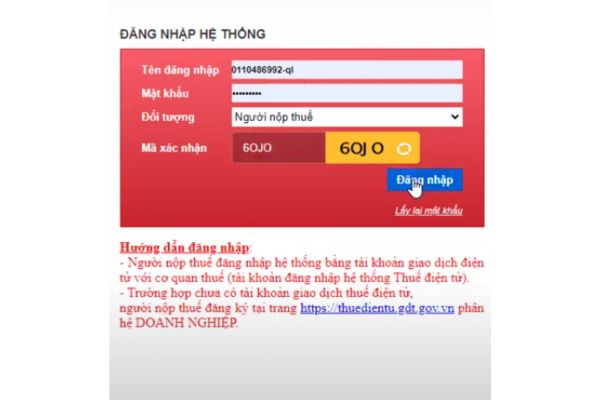

Bước 1: Truy cập vào https://thuedientu.gdt.gov.vn, chọn "Doanh nghiệp" và nhập các thông tin yêu cầu:

- Tên đăng nhập: MST của doanh nghiệp dùng đăng ký tài khoản

- Mật khẩu: Mật khẩu đã tạo ở bước tạo tài khoản

- Đối tượng: Chọn "Người nộp thuế"

- Mã xác nhận: Nhập mã xác nhận mà hệ thống cung cấp

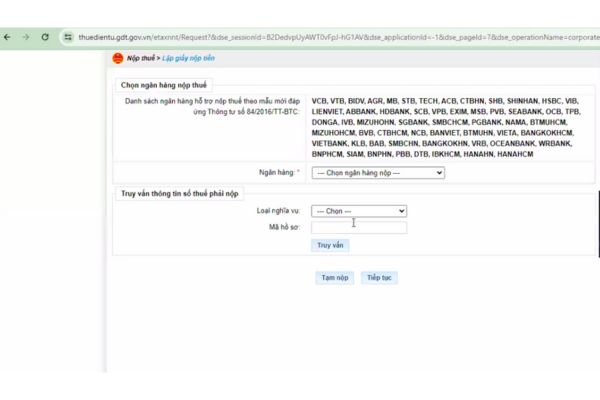

Bước 2: Chọn mục "Nộp thuế" -> Chọn “Lập giấy nộp tiền” -> Chọn “Ngân hàng” nộp -> Chọn “Loại nghĩa vụ” -> Nhấn “Tiếp tục”.

Lưu ý: Doanh nghiệp có thể chọn truy vấn thông tin số thuế phải nộp để kiểm tra thông tin các khoản phải nộp ngân sách.

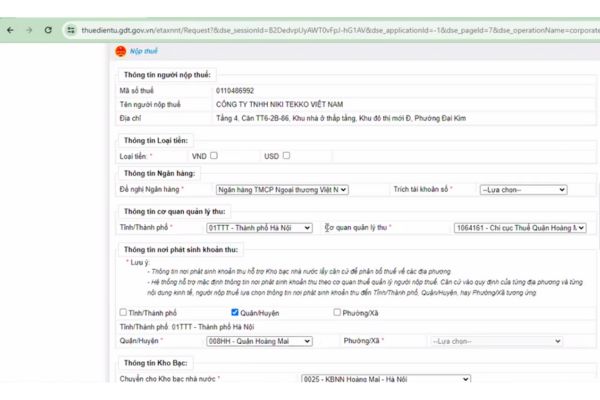

Bước 3: Kê khai thông tin trên giấy nộp tiền

[1] Hệ thống hiển thị giao diện nhập thông tin giấy nộp tiền bao gồm:

- Thông tin người nộp thuế: Hệ thống tự cập nhập

- Thông tin loại tiền: Chọn VNĐ

- Thông tin ngân hàng: Chọn số tài khoản mà doanh nghiệp sẽ dùng để trích ra đóng thuế tại phần “Trích tài khoản số”.

- Thông tin cơ quan quản lý thu, thông tin phát sinh khoản thu, Thông tin loại thuế: Hệ thống tự cập nhật.

- Thông tin kho bạc: Chọn chi nhánh ngân hàng sử dụng để nộp thuế.

[2] Nhập nộp dung cho các khoản ngân sách:

- Lựa chọn kỳ thuế/ngày quyết định/ngày thông báo (Trường hợp nộp cho nhiều kỳ hoặc không rõ nợ thuế từ bao giờ thì ghi cho kỳ hiện tại cơ quan thuế sẽ gạch nợ từ cũ tới mới).

- Nội dung các khoản nộp ngân sách nhà nước: Chọn mục thuế và loại thuế cần nộp >> nhấn tra cứu để chọn mục phù hợp.

- Thực hiện nhập: Ghi chú (nếu có); Số tiền nộp thuế; Mã chương (nếu không nhớ có thể thực hiện tra cứu mã chương)

[3] Bấm chọn "Hoàn thành" sau khi nhập đầy đủ thông tin.

Bước 4: Ký và nộp: Hệ thống hiển thi thông tin chi tiết giấy nộp tiền. Doanh nghiệp kiểm tra lại thông tin nếu hiển thị đúng thì chọn “Ký và nộp”. Sau đó, nhập mã pin chữ ký số và đợi xác nhận đã ký thành công. Hệ thống thông báo ký điện tử thành công

Bước 5: Tra cứu

Để kiểm tra đã nộp thuế thành công hay chưa , người nộp thuế chọn "Nộp thuế" -> "Tra cứu giấy nộp tiền" -> Nhập thông tin "Ngày lập giấy nộp tiền" -> Chọn "Tra cứu". Nếu hệ thống hiển thị "Nộp thuế thành công" là đã hoàn thành việc nộp thuế.

Các phương thức giao dịch thuế điện tử hiện nay?

Căn cứ theo khoản 2 Điều 4 Thông tư 19/2021/TT-BTC quy định về người nộp thuế có thể lựa chọn các phương thức sau đây để thực hiện giao dịch thuế điện tử thông qua:

- Cổng thông tin điện tử của Tổng cục Thuế.

- Cổng dịch vụ công quốc gia, Cổng thông tin điện tử của Bộ Tài chính đã được kết nối với Cổng thông tin điện tử của Tổng cục Thuế.

- Cổng thông tin điện tử của cơ quan nhà nước có thẩm quyền khác (trừ điểm b khoản 2 Điều 4 Thông tư 19/2021/TT-BTC) đã được kết nối với Cổng thông tin điện tử của Tổng cục Thuế.

- Tổ chức cung cấp dịch vụ T-VAN được Tổng cục Thuế chấp nhận kết nối với Cổng thông tin điện tử của Tổng cục Thuế.

- Dịch vụ thanh toán điện tử của ngân hàng hoặc tổ chức cung ứng dịch vụ trung gian thanh toán để thực hiện nộp thuế điện tử.

5 bước hướng dẫn nộp thuế điện tử nhanh chóng, đơn giản? (Hình từ Internet)

Cách xác định thời gian nộp hồ sơ thuế điện tử, nộp thuế điện tử của người nộp thuế và thời gian cơ quan thuế gửi thông báo, quyết định, văn bản cho người nộp thuế?

Thời gian nộp hồ sơ thuế điện tử, nộp thuế điện tử và thời gian cơ quan thuế gửi thông báo, quyết định văn bản cho người nộp thuế được quy định tại Điều 8 Thông tư 19/2021/TT-BTC cụ thể như sau:

[1] Thời gian nộp hồ sơ thuế điện tử, nộp thuế điện tử

- Người nộp thuế được thực hiện các giao dịch thuế điện tử 24 giờ trong ngày (kể từ 00:00:00 giờ đến 23:59:59 giờ) và 7 ngày trong tuần, bao gồm cả ngày nghỉ, ngày lễ và ngày Tết. Thời gian người nộp thuế nộp hồ sơ được xác định là trong ngày nếu hồ sơ được ký gửi thành công trong khoảng thời gian từ 00:00:00 giờ đến 23:59:59 giờ của ngày.

- Thời điểm xác nhận nộp hồ sơ thuế điện tử được xác định như sau:

+ Đối với hồ sơ đăng ký thuế điện tử: là ngày hệ thống của cơ quan thuế nhận được hồ sơ và được ghi trên Thông báo tiếp nhận hồ sơ đăng ký thuế điện tử của cơ quan thuế gửi cho người nộp thuế (theo mẫu số 01-1/TB-TĐT ban hành kèm theo Thông tư 19/2021/TT-BTC).

+ Đối với hồ sơ khai thuế (trừ các hồ sơ khai thuế thuộc trường hợp cơ quan quản lý thuế tính thuế, thông báo nộp thuế theo quy định tại Điều 13 Nghị định số 126/2020/NĐ-CP): là ngày hệ thống của cơ quan thuế nhận được hồ sơ và được ghi trên Thông báo tiếp nhận hồ sơ khai thuế điện tử của cơ quan thuế gửi cho người nộp thuế (theo mẫu số 01-1/TB-TĐT ban hành kèm theo Thông tư 19/2021/TT-BTC) nếu hồ sơ khai thuế được cơ quan thuế chấp nhận tại Thông báo chấp nhận hồ sơ khai thuế điện tử của cơ quan thuế gửi cho người nộp thuế (theo mẫu số 01-2/TB-TĐT ban hành kèm theo Thông tư 19/2021/TT-BTC).

Riêng đối với hồ sơ khai thuế có bao gồm tài liệu kèm theo được nộp trực tiếp hoặc gửi qua đường bưu chính: Thời điểm xác nhận nộp hồ sơ khai thuế được tính theo ngày người nộp thuế hoàn thành việc nộp đầy đủ hồ sơ theo quy định.

+ Đối với các hồ sơ không thuộc quy định tại điểm b.1, b.2 nêu trên: là ngày hệ thống của cơ quan thuế nhận được hồ sơ và được ghi trên Thông báo chấp nhận hồ sơ điện tử của cơ quan thuế gửi cho người nộp thuế (theo mẫu số 01-2/TB-TĐT ban hành kèm theo Thông tư 19/2021/TT-BTC).

+ Thời điểm xác nhận nộp hồ sơ thuế điện tử nêu tại khoản 1 Điều 8 Thông tư 19/2021/TT-BTC là căn cứ để cơ quan thuế xác định thời gian nộp hồ sơ thuế; tính thời gian chậm nộp hồ sơ thuế hoặc tính thời gian để giải quyết hồ sơ thuế theo quy định của Luật Quản lý thuế 2019, các văn bản hướng dẫn thi hành và các quy định tại Thông tư 19/2021/TT-BTC.

- Ngày nộp thuế điện tử được xác định theo quy định tại khoản 1 Điều 58 Luật Quản lý thuế 2019.

[2] Thời gian cơ quan thuế gửi thông báo, quyết định, văn bản cho người nộp thuế được xác định là trong ngày nếu hồ sơ được ký gửi thành công trong khoảng thời gian từ 00:00:00 giờ đến 23:59:59 giờ của ngày.

Từ khóa: Nộp thuế điện tử Hướng dẫn nộp thuế Thuế điện tử Hồ sơ thuế điện tử Giao dịch thuế điện tử

- Nội dung nêu trên được NhanSu.vn biên soạn và chỉ mang tính chất tham khảo, không thay thế cho các tư vấn chuyên sâu từ chuyên gia.

- Điều khoản được áp dụng (nếu có) có thể đã hết hiệu lực tại thời điểm bạn đang đọc. Quý khách vui lòng kiểm tra lại thông tin trước khi áp dụng.

- Mọi ý kiến thắc mắc về bản quyền, nội dung của bài viết vui lòng liên hệ qua địa chỉ email hotrophaply@NhanSu.vn;

Làm nhân sự cần bằng cấp gì? Học ngành nào dễ xin việc HR?

Làm nhân sự cần bằng cấp gì? Học ngành nào dễ xin việc HR?

Chuyên viên đào tạo là gì? Công việc thực tế, mức lương và khi nào nên ứng tuyển

Chuyên viên đào tạo là gì? Công việc thực tế, mức lương và khi nào nên ứng tuyển

Lương pháp chế doanh nghiệp bao nhiêu? Mức lương theo từng vị trí

Lương pháp chế doanh nghiệp bao nhiêu? Mức lương theo từng vị trí

Nhân sự tổng hợp là gì? Tại sao JD mỗi công ty lại khác nhau?

Nhân sự tổng hợp là gì? Tại sao JD mỗi công ty lại khác nhau?

Làm C&B lương bao nhiêu? Mức thực tế theo từng cấp kinh nghiệm

Làm C&B lương bao nhiêu? Mức thực tế theo từng cấp kinh nghiệm

Thực tập sinh C&B là gì? Công việc thực tế và điều cần biết trước khi ứng tuyển

Thực tập sinh C&B là gì? Công việc thực tế và điều cần biết trước khi ứng tuyển

Thủ kho là gì? Công việc của thủ kho gồm những gì?

Thủ kho là gì? Công việc của thủ kho gồm những gì?

Lập trình viên là gì? Công việc, kỹ năng và mức lương thực tế

Lập trình viên là gì? Công việc, kỹ năng và mức lương thực tế

Kế toán giá thành là gì? Có phải ai học kế toán cũng làm được

Kế toán giá thành là gì? Có phải ai học kế toán cũng làm được

Mảng đào tạo và phát triển trong phòng nhân sự là làm gì?

Mảng đào tạo và phát triển trong phòng nhân sự là làm gì?