Cách tra cứu nợ thuế thu nhập cá nhân 2025 mới nhất?

Cách tra cứu nợ thuế thu nhập cá nhân 2025 mới nhất? Thứ tự thanh toán tiền thuế, tiền chậm nộp, tiền phạt ra sao?

Cách tra cứu nợ thuế thu nhập cá nhân 2025 mới nhất?

Căn cứ theo khoản 17 Điều 3 Luật Quản lý thuế 2019 quy định như sau:

Tiền thuế nợ là tiền thuế và các khoản thu khác thuộc ngân sách nhà nước do cơ quan quản lý thuế quản lý thu mà người nộp thuế chưa nộp ngân sách nhà nước khi hết thời hạn nộp theo quy định.

Tra cứu nợ Thuế thu nhập cá nhân mới nhất 2025 theo 02 cách dưới đây:

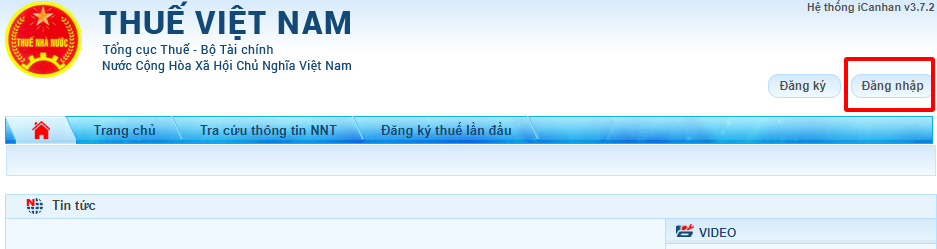

Cách 1: Tra cứu nợ thuế thu nhập cá nhân trên Trang thông tin điện tử của Tổng cục Thuế

Bước 1: Đăng nhập qua Cổng TTĐT của Tổng cục Thuế

Người nộp thuế truy cập Trang thông tin điện tử của Tổng cục Thuế https://thuedientu.gdt.gov.vn/, chọn tab Cá nhân và chọn Đăng nhập. Người nộp thuế có thể đăng nhập bằng tài khoản Định danh điện tử của Bộ Công an hoặc bằng tài khoản Thuế điện tử. Trong trường hợp chưa có tài khoản, người nộp thuế đăng ký bằng thông tin mã số thuế cùng số căn cước công dân của mình.

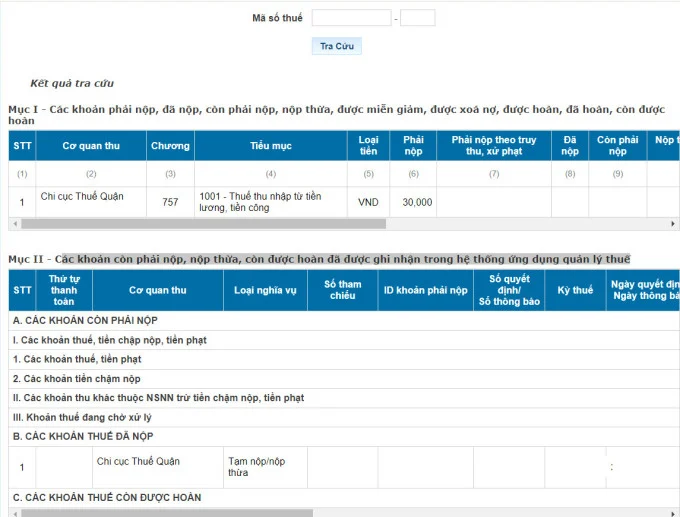

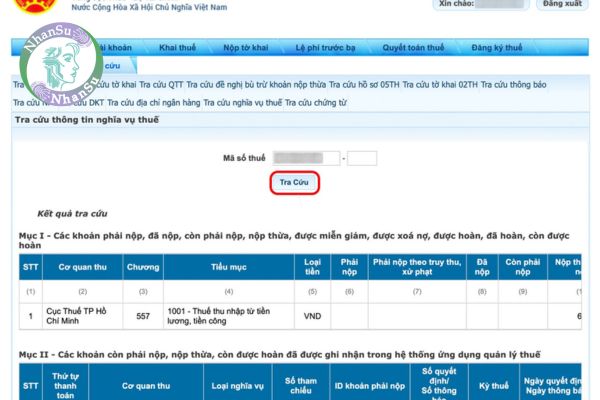

Bước 2: Chọn mục Tra cứu rồi chọn Tra cứu nghĩa vụ thuế

Tại đây, Hệ thống hiển thị hai mục gồm:

Mục I - Các khoản phải nộp, đã nộp, còn phải nộp, nộp thừa, được miễn giảm, được xóa nợ, được hoàn, đã hoàn, còn được hoàn.

Mục II - Các khoản còn phải nộp, nộp thừa, còn được hoàn đã được ghi nhận trong hệ thống ứng dụng quản lý thuế.

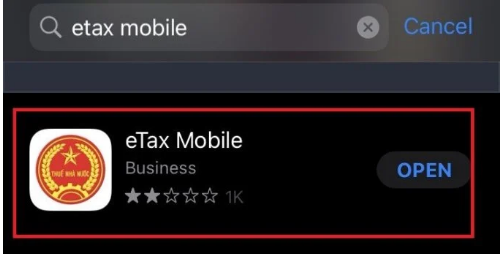

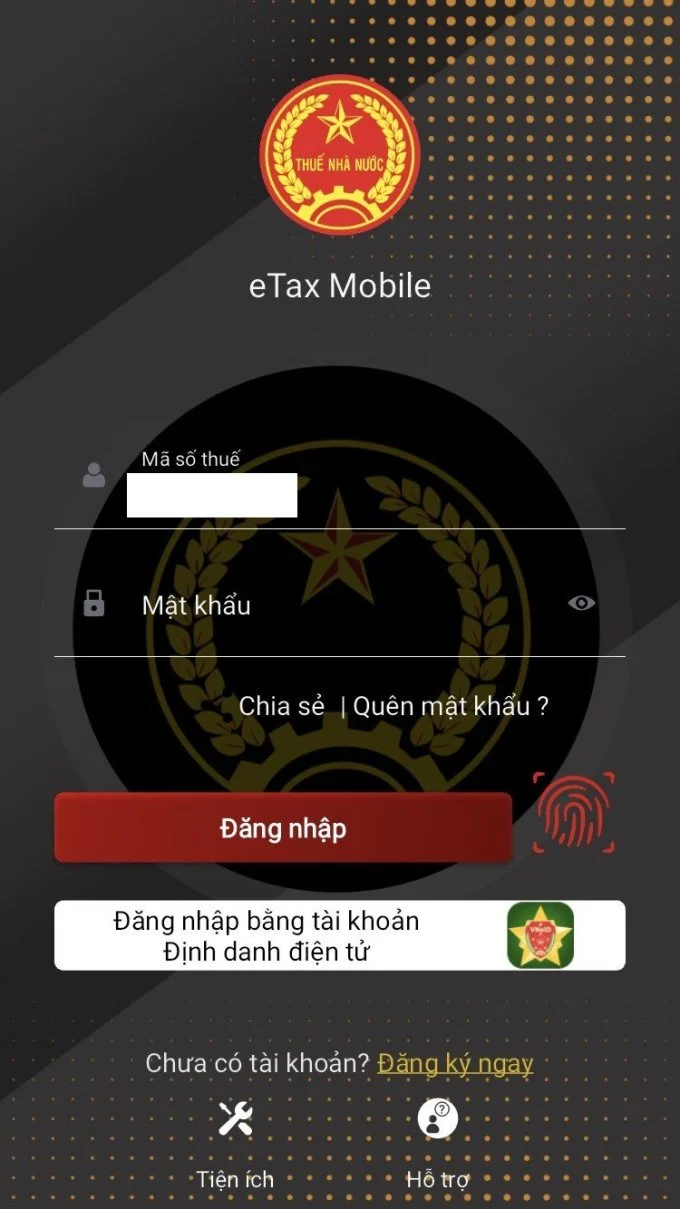

Cách 2: Tra cứu nợ thuế thu nhập cá nhân trên ứng dụng eTax Mobile

Bước 1: Đăng nhập bằng tài khoản đã đăng ký. Trong trường hợp chưa có tài khoản, người nộp thuế đăng ký bằng thông tin mã số thuế cùng số căn cước công dân của mình.

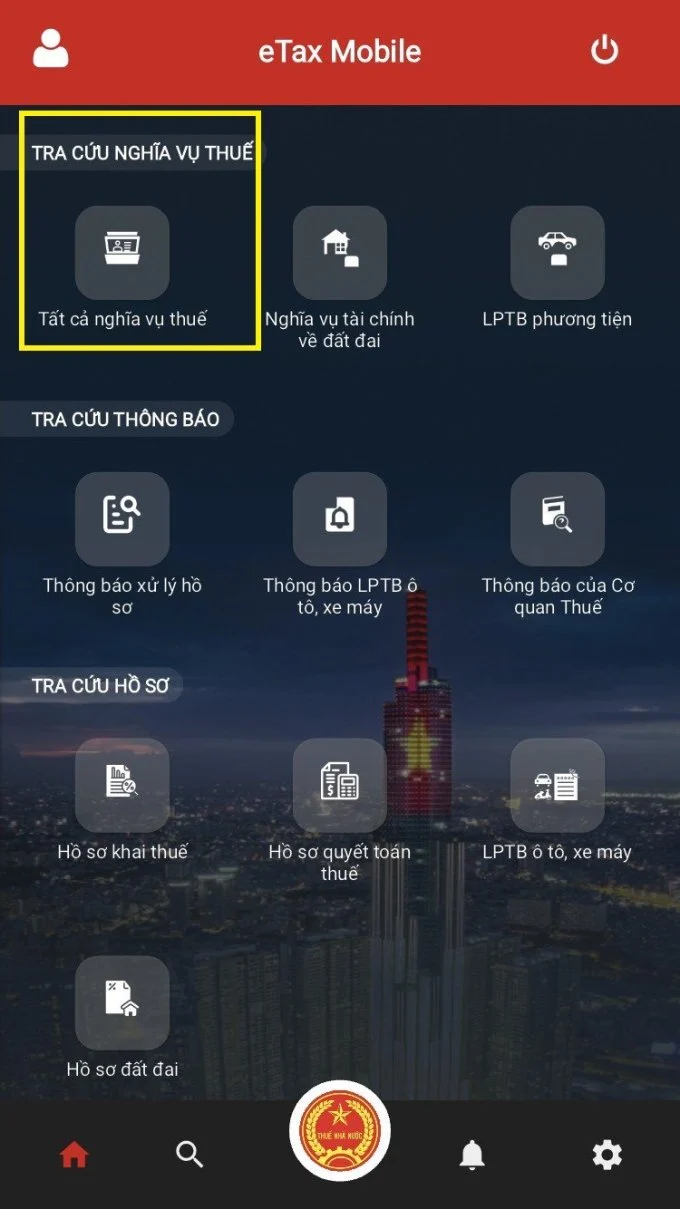

Bước 2: Chọn mục Tra cứu nghĩa vụ thuế rồi chọn Tất cả nghĩa vụ thuế và thực hiện Tra cứu.

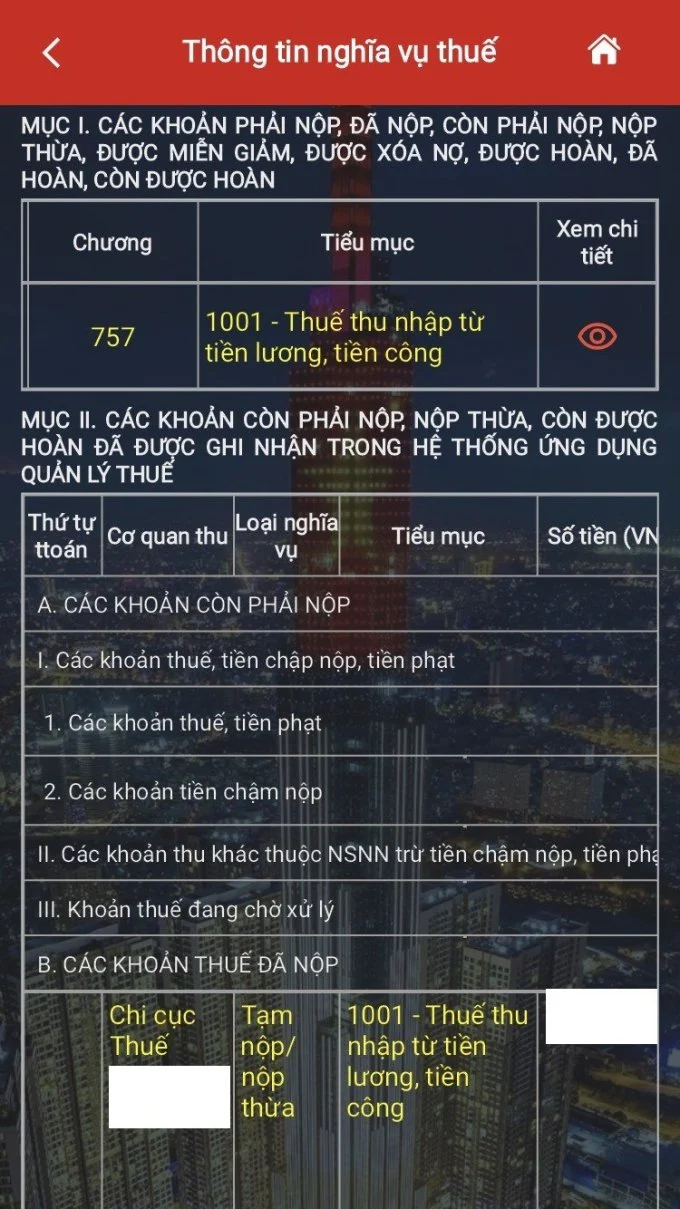

Tại đây, Hệ thống hiển thị hai mục gồm:

Mục I: Các khoản phải nộp, đã nộp, còn phải nộp, nộp thừa, được miễn giảm, được xóa nợ, được hoàn, đã hoàn, còn được hoàn.

Mục II: Các khoản còn phải nộp, nộp thừa, còn được hoàn đã được ghi nhận trong hệ thống ứng dụng quản lý thuế.

Tại bước này, NNT có thể nhấn vào nút xem chi tiết để kiểm tra mình được hoàn thuế hay phải nộp thêm thuế và cụ thể số tiền bao nhiêu ở cả hai mục.

>>Xem thêm: Hình thức thu thuế thu nhập cá nhân là gì?

Cách tra cứu nợ thuế thu nhập cá nhân 2025 mới nhất? (Hình từ Intetnet)

Thứ tự thanh toán tiền thuế, tiền chậm nộp, tiền phạt được quy định như thế nào?

Thứ tự thanh toán tiền thuế, tiền chậm nộp, tiền phạt quy định tại Điều 57 Luật Quản lý thuế 2019 như sau:

Thứ tự thanh toán tiền thuế, tiền chậm nộp, tiền phạt

1. Thứ tự thanh toán tiền thuế, tiền chậm nộp, tiền phạt được thực hiện theo thời hạn trước, sau và theo thứ tự quy định tại khoản 2 Điều này.

2. Thứ tự thanh toán tiền thuế, tiền chậm nộp, tiền phạt được quy định như sau:

a) Tiền nợ thuế, tiền phạt, tiền chậm nộp quá hạn thuộc đối tượng áp dụng các biện pháp cưỡng chế;

b) Tiền nợ thuế, tiền phạt, tiền chậm nộp quá hạn chưa thuộc đối tượng áp dụng các biện pháp cưỡng chế;

c) Tiền thuế, tiền phạt, tiền chậm nộp phát sinh.

Như vậy, theo quy định trên thì thứ tự thanh toán tiền thuế, tiền chậm nộp, tiền phạt được quy định như sau:

- Tiền nợ thuế, tiền phạt, tiền chậm nộp quá hạn thuộc đối tượng áp dụng các biện pháp cưỡng chế;

- Tiền nợ thuế, tiền phạt, tiền chậm nộp quá hạn chưa thuộc đối tượng áp dụng các biện pháp cưỡng chế;

- Tiền thuế, tiền phạt, tiền chậm nộp phát sinh.

Hồ sơ xóa nợ tiền thuế gồm những gì?

Hồ sơ xóa nợ tiền thuế, tiền chậm nộp, tiền phạt quy định tại Điều 86 Luật Quản lý thuế 2019 như sau:

Hồ sơ xóa nợ tiền thuế, tiền chậm nộp, tiền phạt

1. Cơ quan quản lý thuế quản lý trực tiếp người nộp thuế thuộc diện được xóa nợ tiền thuế, tiền chậm nộp, tiền phạt lập và gửi hồ sơ xóa nợ tiền thuế, tiền chậm nộp, tiền phạt đến cơ quan, người có thẩm quyền.

2. Hồ sơ xóa nợ tiền thuế, tiền chậm nộp, tiền phạt bao gồm:

a) Văn bản đề nghị xóa nợ tiền thuế, tiền chậm nộp, tiền phạt của cơ quan quản lý thuế quản lý trực tiếp người nộp thuế thuộc diện được xóa nợ tiền thuế, tiền chậm nộp, tiền phạt;

b) Quyết định tuyên bố phá sản đối với trường hợp doanh nghiệp, hợp tác xã bị tuyên bố phá sản;

c) Các tài liệu liên quan đến việc đề nghị xóa nợ tiền thuế, tiền chậm nộp, tiền phạt.

3. Bộ trưởng Bộ Tài chính quy định chi tiết Điều này.

Như vậy, hồ sơ xóa nợ tiền thuế, tiền chậm nộp, tiền phạt bao gồm:

- Văn bản đề nghị xóa nợ tiền thuế của cơ quan quản lý thuế quản lý trực tiếp người nộp thuế thuộc diện được xóa nợ tiền thuế

- Quyết định tuyên bố phá sản đối với trường hợp doanh nghiệp, hợp tác xã bị tuyên bố phá sản;

- Các tài liệu liên quan đến việc đề nghị xóa nợ tiền thuế.

Theo đó, cơ quan quản lý thuế quản lý trực tiếp người nộp thuế thuộc diện được xóa nợ tiền thuế lập và gửi hồ sơ xóa nợ tiền thuế đến cơ quan, người có thẩm quyền.

Từ khóa: Tra cứu nợ thuế Nợ thuế thu nhập cá nhân Thuế thu nhập cá nhân Nợ tiền thuế Cách tra cứu Xóa nợ tiền thuế

- Nội dung nêu trên là phần giải đáp, tư vấn của chúng tôi dành cho khách hàng của NhanSu.vn, chỉ mang tính chất tham khảo;

- Điều khoản được áp dụng (nếu có) có thể đã hết hiệu lực tại thời điểm bạn đang đọc. Quý khách vui lòng kiểm tra lại thông tin trước khi áp dụng;

- Mọi ý kiến thắc mắc về bản quyền, nội dung của bài viết vui lòng liên hệ qua địa chỉ email hotrophaply@NhanSu.vn;

Đề xuất mới về chế độ thôi việc đối với công chức từ ngày 01/7/2025

Đề xuất mới về chế độ thôi việc đối với công chức từ ngày 01/7/2025

Tổng hợp mới nhất về giảm thuế GTGT 2% năm 2025 và 2026 theo Nghị định 180, Nghị quyết 174?

Tổng hợp mới nhất về giảm thuế GTGT 2% năm 2025 và 2026 theo Nghị định 180, Nghị quyết 174?

BHXH TPHCM thông báo thay đổi tên cơ quan, thông tin tài khoản ngân hàng khu vực XXVII từ ngày 01/6/2025?

BHXH TPHCM thông báo thay đổi tên cơ quan, thông tin tài khoản ngân hàng khu vực XXVII từ ngày 01/6/2025?

Tiến hành rà soát tinh giản biên chế đối với cán bộ, công chức cấp xã không đủ tiêu chuẩn để cơ cấu lại, cụ thể ra sao?

Tiến hành rà soát tinh giản biên chế đối với cán bộ, công chức cấp xã không đủ tiêu chuẩn để cơ cấu lại, cụ thể ra sao?

Người lao động cần lưu ý điều gì đối với mã số thuế của mình từ 01/7/2025?

Người lao động cần lưu ý điều gì đối với mã số thuế của mình từ 01/7/2025?

Bố trí biên chế cán bộ, công chức 23 tỉnh sau sáp nhập 2025 được định hướng ra sao?

Bố trí biên chế cán bộ, công chức 23 tỉnh sau sáp nhập 2025 được định hướng ra sao?

Danh sách 32 biên chế cấp xã của 34 tỉnh thành sau sáp nhập tỉnh, xã theo dự thảo Công văn định hướng tạm thời bố trí biên chế?

Danh sách 32 biên chế cấp xã của 34 tỉnh thành sau sáp nhập tỉnh, xã theo dự thảo Công văn định hướng tạm thời bố trí biên chế?

Đề xuất lao động nữ sinh đủ 02 con sẽ được hưởng chính sách hỗ trợ về nhà ở xã hội

Đề xuất lao động nữ sinh đủ 02 con sẽ được hưởng chính sách hỗ trợ về nhà ở xã hội

Từ 01/7/2025, lương cán bộ công chức viên chức có tăng không?

Từ 01/7/2025, lương cán bộ công chức viên chức có tăng không?

Công văn 09: Số lượng biên chế công chức cấp xã dựa trên quy mô dân số sau sắp xếp đơn vị hành chính

Công văn 09: Số lượng biên chế công chức cấp xã dựa trên quy mô dân số sau sắp xếp đơn vị hành chính