Tải mẫu bảng cân đối kế toán mới nhất năm 2025?

Mẫu Bảng cân đối kế toán mới nhất cập nhật thông tin 2025? Nội dung phương pháp lập bảng cân đối kế toán? Nội dung phương pháp lập bảng cân đối kế toán?

Tải mẫu bảng cân đối kế toán mới nhất năm 2025?

Bảng cân đối tài khoản kế toán còn được gọi là bảng cân đối kế toán. Căn cứ tiểu mục 1 Mục 3 Phụ lục 4 Sổ kế toán thuế ban hành kèm theo Thông tư 111/2021/TT-BTC quy định mục đích của bảng cân đối kế toán như sau:

1.Mục đích:

Bảng cân đối tài khoản kế toán ghi chép một cách khái quát số hiện có đầu kỳ, tăng, giảm trong kỳ và số cuối kỳ của các tài khoản kế toán phản ánh số thuế phải thu, đã thu, còn phải thu, phải hoàn, đã hoàn, còn phải hoàn, miễn, giảm, khoanh nợ, xóa nợ của cơ quan thuế.

Căn cứ tiểu mục 2 Mục 3 Phụ lục 4 Sổ kế toán thuế ban hành kèm theo Thông tư 111/2021/TT-BTC quy định căn cứ lập bảng cân đối kế toán như sau:

2. Căn cứ lập:

a) Sổ Kế toán thuế theo tài khoản kế toán.

b) Bảng Cân đối tài khoản kế toán năm trước.

Trước khi lập Bảng cân đối tài khoản kế toán phải hoàn thành việc ghi chép, khóa Sổ Kế toán thuế theo quy định, đồng thời, phải kiểm tra, đối chiếu khớp đúng giữa các số liệu có liên quan trên các sổ.

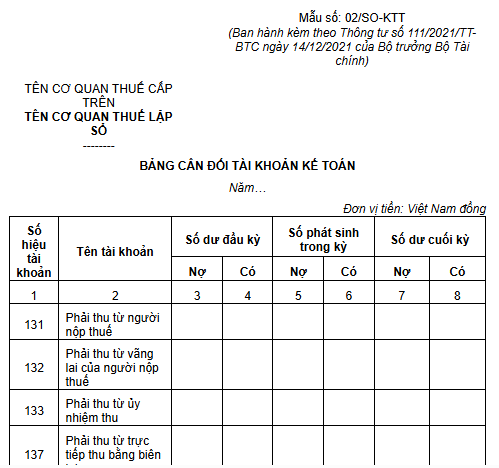

Hiện nay, mẫu Bảng cân đối tài khoản kế toán mới nhất 2025 được áp dung theo Mẫu số 02/SO-KTT Phụ lục IV ban hành kèm theo Thông tư 111/2021/TT-BTC.

Tải mẫu Bảng cân đối kế toán mới nhất năm 2025: Tại đây

Tải mẫu Bảng cân đối kế toán mới nhất năm 2025? (Hình từ Internet)

Nội dung phương pháp lập bảng cân đối kế toán quy định như thế nào?

Căn cứ tiểu mục 3 Mục 3 Phụ lục 4 Sổ kế toán thuế ban hành kèm theo Thông tư 111/2021/TT-BTC quy định nội dung phương pháp lập bảng cân đối kế toán như sau:

- Cột 1, 2 - Số hiệu tài khoản, tên tài khoản: Ghi số hiệu tài khoản, ghi tên tất cả tài khoản cấp 1 và tài khoản cấp 2, cấp 3 (nếu có).

- Cột 3, 4 - Số dư đầu kỳ: Phản ánh số dư đầu năm báo cáo. Số liệu để ghi vào các cột này được căn cứ vào dòng số dư đầu kỳ trên Sổ kế toán thuế hoặc số dư cuối kỳ của Bảng cân đối tài khoản năm trước. Trong đó, các tài khoản có số dư Nợ được phản ánh vào cột “Nợ”, các tài khoản có số dư Có được phản ánh vào cột “Có”.

- Cột 5, 6 - Số phát sinh trong kỳ: Phản ánh tổng số phát sinh Nợ và tổng số phát sinh Có của các tài khoản trong kỳ báo cáo. Số liệu ghi vào các cột này được căn cứ vào dòng cộng phát sinh trong kỳ của từng tài khoản tương ứng trên Sổ kế toán thuế. Trong đó, tổng số phát sinh “Nợ” của các tài khoản được tổng hợp vào cột “Nợ”, tổng số phát sinh “Có” của các tài khoản được tổng hợp vào cột “Có”

- Cột 7, 8 - Số dư cuối kỳ: Phản ánh số dư tại thời điểm cuối năm báo cáo. Số liệu để ghi vào các cột này được căn cứ vào dòng số dư cuối kỳ trên Sổ kế toán thuế hoặc được tính căn cứ vào các cột số dư đầu kỳ (cột 3, 4), số phát sinh trong kỳ (cột 5, 6) trên Bảng cân đối tài khoản năm nay. Số liệu ở cột 7, 8 được dùng để lập Bảng cân đối tài khoản năm sau.

- Sau khi ghi đầy đủ các số liệu có liên quan đến các tài khoản, phải thực hiện tổng cộng Bảng cân đối tài khoản. Số liệu trong Bảng cân đối tài khoản phải đảm bảo:

+ Tổng số dư Nợ đầu kỳ (Cột 3) = Tổng số dư Có đầu kỳ (Cột 4)

+ Tổng số phát sinh Nợ trong kỳ (Cột 5) = Tổng số phát sinh Có trong kỳ (Cột 6)

+ Tổng số dư Nợ cuối kỳ (Cột 7) = Tổng số dư Có cuối kỳ (Cột 8).

Nhiệm vụ của công tác kế toán thuế bao gồm?

Căn cứ khoản 2 Điều 5 Thông tư 111/2021/TT-BTC quy định nhiệm vụ của công tác kế toán thuế như sau:

- Thực hiện thu thập thông tin đầu vào của kế toán thuế, lập chứng từ kế toán thuế theo quy định tại Mục 1 Chương II Chứng từ kế toán thuế ban hành kèm theo Thông tư 111/2021/TT-BTC để thực hiện ghi sổ kế toán thuế như sau:

- Đối chiếu, kiểm tra số liệu đã hạch toán đảm bảo khớp đúng với thông tin đầu vào có nguồn gốc phát sinh từ các hồ sơ nghiệp vụ quản lý thuế liên quan đến công tác kế toán thuế.

- Trường hợp phát hiện sai sót trong quá trình hạch toán kế toán thuế thì phải xác định nguyên nhân và yêu cầu xử lý theo quy định tại Điều 14, Điều 16 Thông tư 111/2021/TT-BTC.

- Lưu trữ, quản lý, cung cấp thông tin, tài liệu kế toán thuế theo quy định tại Điều 9 Thông tư 111/2021/TT-BTC.

- Cung cấp thông tin, tài liệu kế toán thuế trung thực, đầy đủ, kịp thời theo quy định của pháp luật về kế toán và quản lý thuế.

- Các nhiệm vụ của công tác kế toán thuế được Phân hệ kế toán thuế thực hiện tự động hoặc được công chức làm công tác kế toán thuế thực hiện theo chức năng, nhiệm vụ và theo thẩm quyền trên Phân hệ kế toán thuế.

Từ khóa: Bảng cân đối kế toán Tải mẫu Bảng cân đối kế toán mới nhất năm 2025 Tải mẫu Bảng cân đối kế toán mới nhất Phương pháp lập bảng cân đối kế toán Nội dung phương pháp lập bảng cân đối kế toán Nhiệm vụ của công tác kế toán

- Nội dung nêu trên được NhanSu.vn biên soạn và chỉ mang tính chất tham khảo, không thay thế cho các tư vấn chuyên sâu từ chuyên gia.

- Điều khoản được áp dụng (nếu có) có thể đã hết hiệu lực tại thời điểm bạn đang đọc. Quý khách vui lòng kiểm tra lại thông tin trước khi áp dụng.

- Mọi ý kiến thắc mắc về bản quyền, nội dung của bài viết vui lòng liên hệ qua địa chỉ email hotrophaply@NhanSu.vn;

Kế toán cần tuân thủ nguyên tắc lập Báo cáo tài chính khi thay đổi đơn vị tiền tệ trong kế toán ra sao?

Kế toán cần tuân thủ nguyên tắc lập Báo cáo tài chính khi thay đổi đơn vị tiền tệ trong kế toán ra sao?

Trọng tài viên thương mại là gì? Để trở thành trọng tài viên cần có kinh nghiệm làm việc như thế nào?

Trọng tài viên thương mại là gì? Để trở thành trọng tài viên cần có kinh nghiệm làm việc như thế nào?

Kế toán trưởng cần có thời gian công tác thực tế về kế toán bao lâu?

Kế toán trưởng cần có thời gian công tác thực tế về kế toán bao lâu?

Kế toán lưu ý nơi nhận báo cáo tài chính năm theo Thông tư 24?

Kế toán lưu ý nơi nhận báo cáo tài chính năm theo Thông tư 24?

Kế toán khi lập báo cáo tài chính sẽ phải phản ánh đúng bản chất của giao dịch đúng không?

Kế toán khi lập báo cáo tài chính sẽ phải phản ánh đúng bản chất của giao dịch đúng không?

Thuyền trưởng là gì? Địa vị pháp lý của thuyền trưởng ra sao?

Thuyền trưởng là gì? Địa vị pháp lý của thuyền trưởng ra sao?

Tổng hợp mẫu báo cáo tài chính cho kế toán theo các loại báo cáo tài chính của doanh nghiệp mới nhất?

Tổng hợp mẫu báo cáo tài chính cho kế toán theo các loại báo cáo tài chính của doanh nghiệp mới nhất?

Làm sao để nhận được danh hiệu Nghệ nhân nhân dân, dựa trên các tiêu chí nào?

Làm sao để nhận được danh hiệu Nghệ nhân nhân dân, dựa trên các tiêu chí nào?

Tư vấn viên pháp luật có được hưởng thù lao từ hoạt động tư vấn pháp luật không?

Tư vấn viên pháp luật có được hưởng thù lao từ hoạt động tư vấn pháp luật không?

Người giúp việc gia đình là ai? Người giúp việc gia đình có phải quản gia không?

Người giúp việc gia đình là ai? Người giúp việc gia đình có phải quản gia không?