Đăng xuất

Đăng xuất

Việc làm Hồ Chí Minh

Việc làm Hồ Chí Minh

Mẫu đề nghị thanh toán theo Thông tư 200 và Thông tư 133 chi tiết nhất 2025?

Mẫu đề nghị thanh toán theo Thông tư 200 và Thông tư 133 chi tiết nhất 2025? Nguyên tắc kế toán tiền quy định như thế nào?

Mẫu đề nghị thanh toán theo Thông tư 200 và Thông tư 133 chi tiết nhất 2025?

Trong kế toán, mẫu đề nghị thanh toán (tiếng Anh thường gọi là Payment Request Form hoặc Payment Voucher) là một tài liệu nội bộ được sử dụng để yêu cầu thanh toán cho một bên nào đó. Đây là một bước quan trọng trong quy trình thanh toán của một tổ chức, giúp đảm bảo rằng mọi khoản thanh toán đều được phê duyệt và ghi nhận một cách chính xác.

Hiện nay, mẫu đề nghị thanh toán được chia làm mẫu đề nghị thanh toán theo Thông tư 200 và Thông tư 133. Dưới đây là các mẫu đề nghị thanh toán theo Thông tư 200 và Thông tư 133 chi tiết nhất 2025:

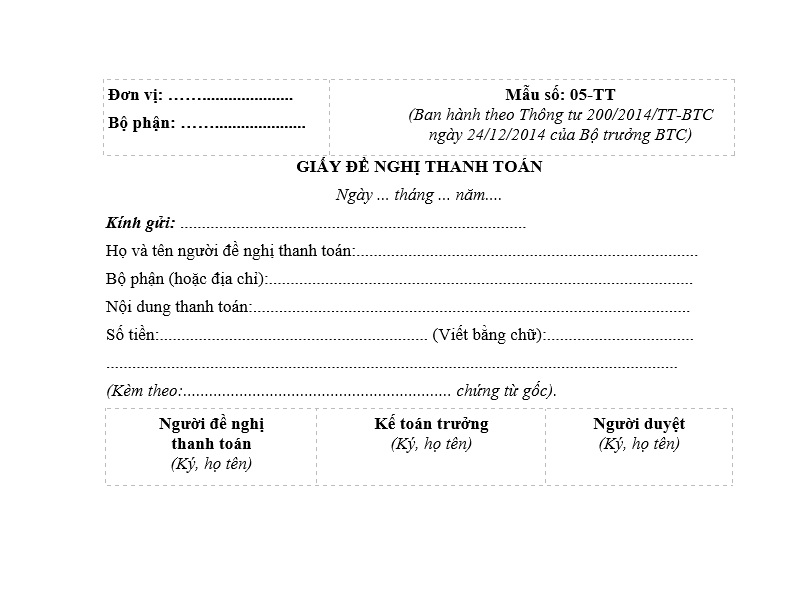

Căn cứ Điều 1 Thông tư 200/2014/TT-BTC quy định về đối tượng sử dụng mẫu giấy đề nghị thanh toán như sau:

Đối tượng áp dụng

Thông tư này hướng dẫn kế toán áp dụng đối với các doanh nghiệp thuộc mọi lĩnh vực, mọi thành phần kinh tế. Các doanh nghiệp vừa và nhỏ đang thực hiện kế toán theo Chế độ kế toán áp dụng cho doanh nghiệp vừa và nhỏ được vận dụng quy định của Thông tư này để kế toán phù hợp với đặc điểm kinh doanh và yêu cầu quản lý của mình.

Theo đó, mẫu giấy đề nghị thanh toán Thông tư 200/2014/TT-BTC áp dụng đối với các doanh nghiệp thuộc mọi lĩnh vực, mọi thành phần kinh tế. Các doanh nghiệp vừa và nhỏ đang thực hiện kế toán theo Chế độ kế toán áp dụng cho doanh nghiệp vừa và nhỏ được vận dụng quy định của Thông tư này để kế toán phù hợp với đặc điểm kinh doanh và yêu cầu quản lý của mình.

Tải mẫu số 05-TT ban hành kèm theo Thông tư 200/2014/TT-BTC: Tại đây

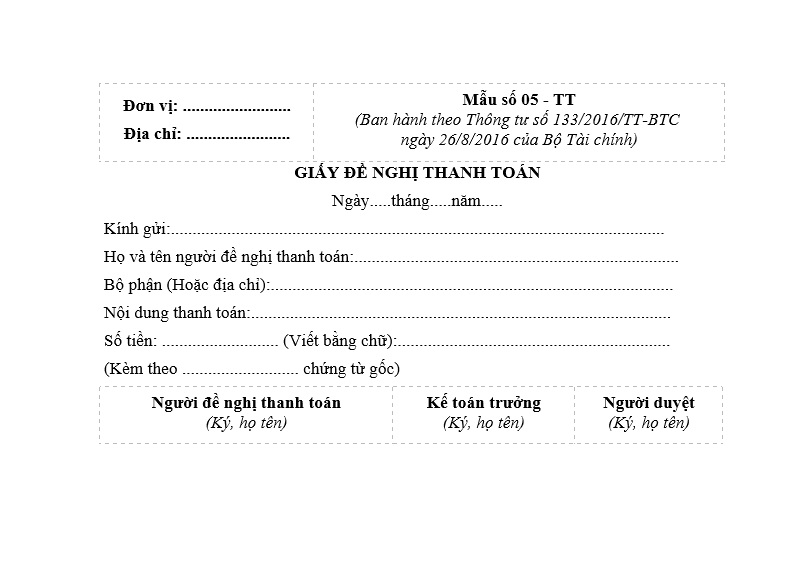

Căn cứ Điều 2 Thông tư 133/2016/TT-BTC quy định đối tượng doanh nghiệp áp dụng mẫu giấy đề nghị thanh toán như sau:

Đối tượng áp dụng

1. Thông tư này áp dụng đối với các doanh nghiệp nhỏ và vừa (bao gồm cả doanh nghiệp siêu nhỏ) thuộc mọi lĩnh vực, mọi thành phần kinh tế theo quy định của pháp luật về hỗ trợ doanh nghiệp nhỏ và vừa trừ doanh nghiệp Nhà nước, doanh nghiệp do Nhà nước sở hữu trên 50% vốn điều lệ, công ty đại chúng theo quy định của pháp luật về chứng khoán, các hợp tác xã, liên hiệp hợp tác xã theo quy định tại Luật Hợp tác xã.

2. Doanh nghiệp có quy mô nhỏ và vừa thuộc lĩnh vực đặc thù như điện lực, dầu khí, bảo hiểm, chứng khoán ... đã được Bộ Tài chính ban hành hoặc chấp thuận áp dụng chế độ kế toán đặc thù.

Theo đó, mẫu giấy đề nghị thanh toán Thông tư 133/2016/TT-BTC áp dụng đối với các doanh nghiệp nhỏ và vừa (bao gồm cả doanh nghiệp siêu nhỏ) thuộc mọi lĩnh vực, mọi thành phần kinh tế theo quy định của pháp luật về hỗ trợ doanh nghiệp nhỏ và vừa trừ doanh nghiệp Nhà nước, doanh nghiệp do Nhà nước sở hữu trên 50% vốn điều lệ, công ty đại chúng theo quy định của pháp luật về chứng khoán, các hợp tác xã, liên hiệp hợp tác xã.

Doanh nghiệp có quy mô nhỏ và vừa thuộc lĩnh vực đặc thù như điện lực, dầu khí, bảo hiểm, chứng khoán ... đã được Bộ Tài chính ban hành hoặc chấp thuận áp dụng chế độ kế toán đặc thù.

Tải mẫu 05-TT ban hành kèm Thông tư 133/2016/TT-BTC: Tại đây.

Mẫu đề nghị thanh toán theo Thông tư 200 và Thông tư 133 chi tiết nhất 2025? (Hình từ Internet)

Nguyên tắc kế toán tiền quy định như thế nào?

Căn cứ Điều 11 Thông tư 200/2014/NĐ-CP quy định như sau:

Nguyên tắc kế toán tiền

1. Kế toán phải mở sổ kế toán ghi chép hàng ngày liên tục theo trình tự phát sinh các khoản thu, chi, xuất, nhập tiền, ngoại tệ và tính ra số tồn tại quỹ và từng tài khoản ở Ngân hàng tại mọi thời điểm để tiện cho việc kiểm tra, đối chiếu.

2. Các khoản tiền do doanh nghiệp khác và cá nhân ký cược, ký quỹ tại doanh nghiệp được quản lý và hạch toán như tiền của doanh nghiệp.

3. Khi thu, chi phải có phiếu thu, phiếu chi và có đủ chữ ký theo quy định của chế độ chứng từ kế toán.

4. Kế toán phải theo dõi chi tiết tiền theo nguyên tệ. Khi phát sinh các giao dịch bằng ngoại tệ, kế toán phải quy đổi ngoại tệ ra Đồng Việt Nam theo nguyên tắc:

- Bên Nợ các tài khoản tiền áp dụng tỷ giá giao dịch thực tế;

- Bên Có các tài khoản tiền áp dụng tỷ giá ghi sổ bình quân gia quyền.

5. Tại thời điểm lập Báo cáo tài chính theo quy định của pháp luật, doanh nghiệp phải đánh giá lại số dư ngoại tệ và vàng tiền tệ theo tỷ giá giao dịch thực tế.

Theo đó, nguyên tắc kế toán tiền như sau:

- Kế toán phải mở sổ kế toán ghi chép hàng ngày liên tục theo trình tự phát sinh các khoản thu, chi, xuất, nhập tiền, ngoại tệ và tính ra số tồn tại quỹ và từng tài khoản ở Ngân hàng tại mọi thời điểm để tiện cho việc kiểm tra, đối chiếu.

- Các khoản tiền do doanh nghiệp khác và cá nhân ký cược, ký quỹ tại doanh nghiệp được quản lý và hạch toán như tiền của doanh nghiệp.

- Khi thu, chi phải có phiếu thu, phiếu chi và có đủ chữ ký theo quy định của chế độ chứng từ kế toán.

- Kế toán phải theo dõi chi tiết tiền theo nguyên tệ. Khi phát sinh các giao dịch bằng ngoại tệ, kế toán phải quy đổi ngoại tệ ra Đồng Việt Nam theo nguyên tắc:

+ Bên Nợ các tài khoản tiền áp dụng tỷ giá giao dịch thực tế;

+ Bên Có các tài khoản tiền áp dụng tỷ giá ghi sổ bình quân gia quyền.

- Tại thời điểm lập Báo cáo tài chính theo quy định của pháp luật, doanh nghiệp phải đánh giá lại số dư ngoại tệ và vàng tiền tệ theo tỷ giá giao dịch thực tế.

Chế độ kế toán áp dụng đối với nhà thầu nước ngoài quy định ra sao?

Căn cứ Điều 10 Thông tư 200/2014/TT-BTC quy định chế độ kế toán áp dụng đối với nhà thầu nước ngoài như sau:

- Nhà thầu nước ngoài có cơ sở thường trú hoặc cư trú tại Việt Nam mà cơ sở thường trú hoặc cư trú không phải là đơn vị độc lập có tư cách pháp nhân thực hiện Chế độ kế toán tại Việt Nam như sau:

+ Các nhà thầu có đặc thù áp dụng theo Chế độ kế toán do Bộ Tài chính ban hành riêng cho nhà thầu;

+ Các nhà thầu không có Chế độ kế toán do Bộ Tài chính ban hành riêng thì được lựa chọn áp dụng đầy đủ Chế độ kế toán doanh nghiệp Việt Nam hoặc vận dụng một số nội dung của Chế độ kế toán doanh nghiệp Việt Nam phù hợp với đặc điểm hoạt động, yêu cầu quản lý của mình.

+ Trường hợp nhà thầu lựa chọn áp dụng đầy đủ Chế độ kế toán doanh nghiệp Việt Nam thì phải thực hiện nhất quán cho cả niên độ kế toán.

+ Nhà thầu phải thông báo cho cơ quan thuế về Chế độ kế toán áp dụng không chậm hơn 90 ngày kể từ thời điểm bắt đầu chính thức hoạt động tại Việt Nam. Khi thay đổi thể thức áp dụng Chế độ kế toán, nhà thầu phải thông báo cho cơ quan thuế không chậm hơn 15 ngày làm việc kể từ ngày thay đổi.

- Nhà thầu nước ngoài phải kế toán chi tiết theo từng Hợp đồng nhận thầu (từng Giấy phép nhận thầu), từng giao dịch làm cơ sở để quyết toán hợp đồng và quyết toán thuế.

-Trường hợp Nhà thầu nước ngoài áp dụng đầy đủ Chế độ kế toán doanh nghiệp Việt Nam nhưng có nhu cầu bổ sung, sửa đổi thì phải đăng ký theo quy định tại Điều 9 Thông tư 200/2014/TT-BTC và chỉ được thực hiện khi có ý kiến chấp thuận bằng văn bản của Bộ Tài chính. Trong vòng 15 ngày làm việc kể từ ngày nhận đủ hồ sơ, Bộ Tài chính có trách nhiệm trả lời bằng văn bản cho nhà thầu nước ngoài về việc đăng ký nội dung sửa đổi, bổ sung Chế độ kế toán.

Từ khóa: Mẫu đề nghị thanh toán theo Thông tư 200 và Thông tư133 Mẫu đề nghị thanh toán chi tiết nhất 2025 Nguyên tắc kế toán tiền Chế độ kế toán áp dụng đối với nhà thầu nước ngoài Chế độ kế toán Nhà thầu nước ngoài

- Nội dung nêu trên được NhanSu.vn biên soạn và chỉ mang tính chất tham khảo, không thay thế cho các tư vấn chuyên sâu từ chuyên gia.

- Điều khoản được áp dụng (nếu có) có thể đã hết hiệu lực tại thời điểm bạn đang đọc. Quý khách vui lòng kiểm tra lại thông tin trước khi áp dụng.

- Mọi ý kiến thắc mắc về bản quyền, nội dung của bài viết vui lòng liên hệ qua địa chỉ email hotrophaply@NhanSu.vn;

Làm nhân sự cần bằng cấp gì? Học ngành nào dễ xin việc HR?

Làm nhân sự cần bằng cấp gì? Học ngành nào dễ xin việc HR?

Chuyên viên đào tạo là gì? Công việc thực tế, mức lương và khi nào nên ứng tuyển

Chuyên viên đào tạo là gì? Công việc thực tế, mức lương và khi nào nên ứng tuyển

Lương pháp chế doanh nghiệp bao nhiêu? Mức lương theo từng vị trí

Lương pháp chế doanh nghiệp bao nhiêu? Mức lương theo từng vị trí

Nhân sự tổng hợp là gì? Tại sao JD mỗi công ty lại khác nhau?

Nhân sự tổng hợp là gì? Tại sao JD mỗi công ty lại khác nhau?

Làm C&B lương bao nhiêu? Mức thực tế theo từng cấp kinh nghiệm

Làm C&B lương bao nhiêu? Mức thực tế theo từng cấp kinh nghiệm

Thực tập sinh C&B là gì? Công việc thực tế và điều cần biết trước khi ứng tuyển

Thực tập sinh C&B là gì? Công việc thực tế và điều cần biết trước khi ứng tuyển

Thủ kho là gì? Công việc của thủ kho gồm những gì?

Thủ kho là gì? Công việc của thủ kho gồm những gì?

Lập trình viên là gì? Công việc, kỹ năng và mức lương thực tế

Lập trình viên là gì? Công việc, kỹ năng và mức lương thực tế

Kế toán giá thành là gì? Có phải ai học kế toán cũng làm được

Kế toán giá thành là gì? Có phải ai học kế toán cũng làm được

Mảng đào tạo và phát triển trong phòng nhân sự là làm gì?

Mảng đào tạo và phát triển trong phòng nhân sự là làm gì?