Đăng xuất

Đăng xuất

Việc làm Hồ Chí Minh

Việc làm Hồ Chí Minh

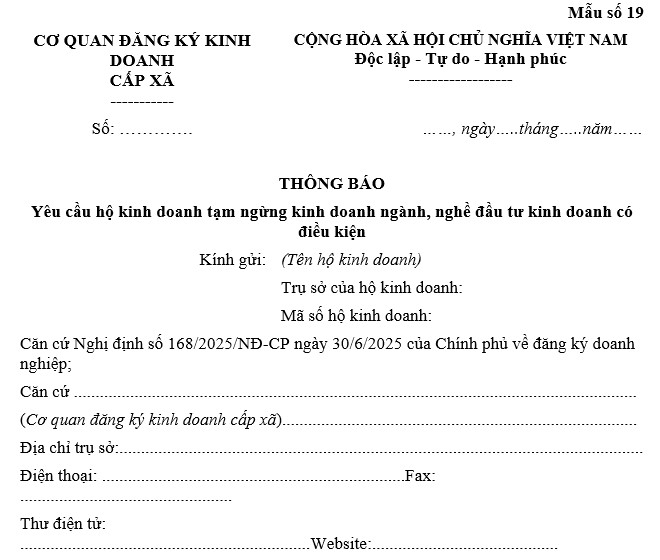

Mẫu Thông báo yêu cầu hộ kinh doanh tạm ngừng kinh doanh ngành, nghề đầu tư kinh doanh có điều kiện (Mẫu số 19 Phụ lục II kèm theo Thông tư 68/2025/TT-BTC)

Mẫu Thông báo yêu cầu hộ kinh doanh tạm ngừng kinh doanh ngành, nghề đầu tư kinh doanh có điều kiện (Mẫu số 19 Phụ lục II kèm theo Thông tư 68/2025/TT-BTC)? Hộ kinh doanh doanh thu hằng năm trên 100 triệu có thuộc diện nộp thuế GTGT hay không?

Mẫu Thông báo yêu cầu hộ kinh doanh tạm ngừng kinh doanh ngành, nghề đầu tư kinh doanh có điều kiện (Mẫu số 19 Phụ lục II kèm theo Thông tư 68/2025/TT-BTC)

Vừa qua, ngày 01/7/2025, Bộ Tài chính đã ban hành Thông tư 68/2025/TT-BTC ban hành Biểu mẫu sử dụng trong đăng ký doanh nghiệp, đăng ký hộ kinh doanh. Trong đó có quy định về Mẫu thông báo về việc sửa đổi, bổ sung hồ sơ đăng ký hộ kinh doanh mới nhất năm 2025.

Cụ thể, Mẫu số 19 - Thông báo yêu cầu hộ kinh doanh tạm ngừng kinh doanh ngành, nghề đầu tư kinh doanh có điều kiện được quy định tại Phụ lục II ban hành kèm theo Thông tư 68/2025/TT-BTC

Dưới đây là Mẫu số 19 - Mẫu Thông báo yêu cầu hộ kinh doanh tạm ngừng kinh doanh ngành, nghề đầu tư kinh doanh có điều kiện như sau:

|

Mẫu Thông báo yêu cầu hộ kinh doanh tạm ngừng kinh doanh ngành, nghề đầu tư kinh doanh có điều kiện |

Trên đây là thông tin về "Mẫu Thông báo yêu cầu hộ kinh doanh tạm ngừng kinh doanh ngành, nghề đầu tư kinh doanh có điều kiện (Mẫu số 19 Phụ lục II kèm theo Thông tư 68/2025/TT-BTC)"

Mẫu Thông báo yêu cầu hộ kinh doanh tạm ngừng kinh doanh ngành, nghề đầu tư kinh doanh có điều kiện (Mẫu số 19 Phụ lục II kèm theo Thông tư 68/2025/TT-BTC) (Hình từ Internet)

Hộ kinh doanh doanh thu hằng năm trên 100 triệu có thuộc diện nộp thuế GTGT hay không?

Căn cứ theo khoản 2 Điều 4 Thông tư 40/2021/TT-BTC quy định về nguyên tắc tính thuế như sau:

Nguyên tắc tính thuế

1. Nguyên tắc tính thuế đối với hộ kinh doanh, cá nhân kinh doanh được thực hiện theo các quy định của pháp luật hiện hành về thuế GTGT, thuế TNCN và các văn bản quy phạm pháp luật có liên quan.

2. Hộ kinh doanh, cá nhân kinh doanh có doanh thu từ hoạt động sản xuất, kinh doanh trong năm dương lịch từ 100 triệu đồng trở xuống thì thuộc trường hợp không phải nộp thuế GTGT và không phải nộp thuế TNCN theo quy định pháp luật về thuế GTGT và thuế TNCN. Hộ kinh doanh, cá nhân kinh doanh có trách nhiệm khai thuế chính xác, trung thực, đầy đủ và nộp hồ sơ thuế đúng hạn; chịu trách nhiệm trước pháp luật về tính chính xác, trung thực, đầy đủ của hồ sơ thuế theo quy định.

...

Hiện hành, theo quy định nêu trên thì hộ kinh doanh, cá nhân kinh doanh có doanh thu từ hoạt động sản xuất, kinh doanh trong năm dương lịch từ 100 triệu đồng trở xuống thì thuộc trường hợp không phải nộp thuế GTGT và không phải nộp thuế TNCN theo quy định.

Tuy nhiên, theo khoản 25 Điều 5 Luật Thuế giá trị gia tăng 2024 quy định về đối tượng không chịu thuế như sau:

Đối tượng không chịu thuế

...

25. Hàng hóa, dịch vụ của hộ, cá nhân sản xuất, kinh doanh có mức doanh thu hằng năm từ 200 triệu đồng trở xuống; tài sản của tổ chức, cá nhân không kinh doanh, không phải là người nộp thuế giá trị gia tăng bán ra; hàng dự trữ quốc gia do cơ quan dự trữ quốc gia bán ra; các khoản thu phí, lệ phí theo quy định của pháp luật về phí và lệ phí.

...

Đồng thời, theo khoản 2 Điều 18 Luật Thuế giá gia tăng 2024 quy định như sau:

Hiệu lực thi hành

1. Luật này có hiệu lực thi hành từ ngày 01 tháng 7 năm 2025, trừ trường hợp quy định tại khoản 2 Điều này.

2. Quy định về mức doanh thu của hộ, cá nhân sản xuất, kinh doanh thuộc đối tượng không chịu thuế tại khoản 25 Điều 5 của Luật này và Điều 17 của Luật này có hiệu lực thi hành từ ngày 01 tháng 01 năm 2026.

3. Luật Thuế giá trị gia tăng số 13/2008/QH12 đã được sửa đổi, bổ sung một số điều theo Luật số 31/2013/QH13, Luật số 71/2014/QH13 và Luật số 106/2016/QH13 hết hiệu lực kể từ ngày Luật này có hiệu lực thi hành.

Theo đó, kể từ 01/01/2026 thì đối với những hàng hóa, dịch vụ của hộ, cá nhân sản xuất, kinh doanh có mức doanh thu hằng năm từ 200 triệu đồng trở lên tính theo năm dương lịch thì mới phải đóng thuế GTGT.

Như vậy, từ các quy định nêu trên thì trong năm 2025, hộ kinh doanh có doanh thu từ 100 triệu đồng trở lên vẫn phải nộp thuế giá trị gia tăng (GTGT). Tuy nhiên, từ năm 2026, ngưỡng doanh thu chịu thuế GTGT sẽ tăng lên, và chỉ những hộ có doanh thu từ 200 triệu đồng trở lên mới phải nộp thuế này.

Xem thêm

Từ khóa: Hộ kinh doanh Tạm ngừng kinh doanh Đầu tư kinh doanh có điều kiện Đầu tư kinh doanh Thông báo yêu cầu hộ kinh doanh tạm ngừng kinh doanh Đăng ký hộ kinh doanh

- Nội dung nêu trên là phần giải đáp, tư vấn của chúng tôi dành cho khách hàng của NhanSu.vn, chỉ mang tính chất tham khảo;

- Điều khoản được áp dụng (nếu có) có thể đã hết hiệu lực tại thời điểm bạn đang đọc. Quý khách vui lòng kiểm tra lại thông tin trước khi áp dụng;

- Mọi ý kiến thắc mắc về bản quyền, nội dung của bài viết vui lòng liên hệ qua địa chỉ email hotrophaply@NhanSu.vn;