Đăng xuất

Đăng xuất

Việc làm Hồ Chí Minh

Việc làm Hồ Chí Minh

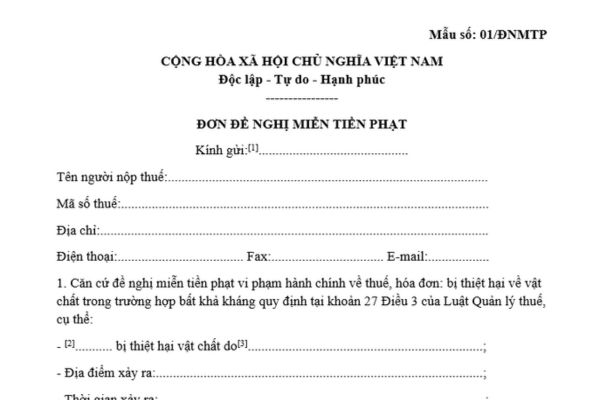

Đơn đề nghị miễn tiền phạt vi phạm hành chính về thuế, hóa đơn (Mẫu số 01/ĐNMTP kèm theo Nghị định 125/2020/NĐ-CP)

Đơn đề nghị miễn tiền phạt vi phạm hành chính về thuế, hóa đơn (Mẫu số 01/ĐNMTP ban hành kèm theo Nghị định 125/2020/NĐ-CP)

Đơn đề nghị miễn tiền phạt vi phạm hành chính về thuế, hóa đơn (Mẫu số 01/ĐNMTP ban hành kèm theo Nghị định 125/2020/NĐ-CP)

Chính phủ có ban hành Nghị định 125/2020/NĐ-CP quy định xử phạt vi phạm hành chính về thuế, hóa đơn.

Nghị định này quy định về hành vi vi phạm hành chính, hình thức xử phạt, mức xử phạt, biện pháp khắc phục hậu quả, thẩm quyền xử phạt, thẩm quyền lập biên bản vi phạm hành chính và một số thủ tục xử phạt vi phạm hành chính về thuế, hóa đơn.

Nghị định này không áp dụng đối với vi phạm hành chính về phí, lệ phí; vi phạm hành chính về thuế đối với hàng hóa xuất khẩu, nhập khẩu do cơ quan hải quan quản lý thu và vi phạm quy định về thủ tục đăng ký thuế, vi phạm quy định về thông báo tạm ngừng hoạt động kinh doanh, thông báo tiếp tục hoạt động kinh doanh trước thời hạn với cơ quan đăng ký kinh doanh, cơ quan đăng ký hợp tác xã của các tổ chức, cá nhân thực hiện đăng ký thuế cùng với đăng ký doanh nghiệp, đăng ký hợp tác xã, đăng ký kinh doanh.

| Tải Đơn đề nghị miễn tiền phạt vi phạm hành chính về thuế, hóa đơn | Tải về |

Đơn đề nghị miễn tiền phạt vi phạm hành chính về thuế, hóa đơn (Hình từ Internet)

Trường hợp nào được đề nghị miễn tiền phạt vi phạm hành chính về thuế, hóa đơn?

Căn cứ khoản 1 Điều 43 Nghị định 125/2020/NĐ-CP sửa đổi bởi Khoản 6 Điều 1 Nghị định 102/2021/NĐ-CP quy định:

Miễn, giảm tiền phạt vi phạm hành chính về thuế, hóa đơn

1. Các trường hợp miễn, giảm tiền phạt vi phạm hành chính về thuế, hóa đơn; thẩm quyền, trình tự, thủ tục miễn, giảm tiền phạt vi phạm hành chính về thuế, hóa đơn thực hiện theo quy định tại Điều 77 Luật Xử lý vi phạm hành chính và khoản 38 Điều 1 Luật sửa đổi, bổ sung một số điều của Luật Xử lý vi phạm hành chính và các khoản 2, 3, 4, 5 Điều này.

...

Theo đó, các trường hợp sau đây được miễn, giảm tiền phạt vi phạm hành chính về thuế, hóa đơn:

(1) Việc giảm một phần tiền phạt ghi trong quyết định xử phạt đối với cá nhân, tổ chức đã được hoãn thi hành quyết định phạt tiền theo quy định tại Điều 76 Luật Xử lý vi phạm hành chính được quy định như sau:

- Cá nhân tiếp tục gặp khó khăn về kinh tế do thiên tai, thảm họa, hỏa hoạn, dịch bệnh, mắc bệnh hiểm nghèo, tai nạn và có xác nhận của Ủy ban nhân dân cấp xã nơi người đó cư trú hoặc cơ quan, tổ chức nơi người đó học tập, làm việc;

- Tổ chức tiếp tục gặp khó khăn đặc biệt hoặc đột xuất về kinh tế do thiên tai, thảm họa, hỏa hoạn, dịch bệnh và có xác nhận của Ủy ban nhân dân cấp xã, Ban quản lý khu công nghiệp, khu chế xuất, khu công nghệ cao, khu kinh tế, cơ quan Thuế quản lý trực tiếp hoặc cơ quan cấp trên trực tiếp.

(2) Cá nhân được miễn phần tiền phạt còn lại ghi trong quyết định xử phạt do không có khả năng thi hành quyết định nếu thuộc một trong các trường hợp sau đây:

- Đã được giảm một phần tiền phạt theo quy định tại khoản 1 Điều 77 Luật Xử lý vi phạm hành chính mà tiếp tục gặp khó khăn về kinh tế do thiên tai, thảm họa, hỏa hoạn, dịch bệnh, mắc bệnh hiểm nghèo, tai nạn và có xác nhận của Ủy han nhân dân cấp xã nơi người đó cư trú hoặc cơ quan, tổ chức nơi người đó học tập, làm việc;

- Đã nộp tiền phạt lần thứ nhất hoặc lần thứ hai trong trường hợp được nộp tiền phạt nhiều lần theo quy định tại Điều 79 Luật Xử lý vi phạm hành chính nhưng gặp khó khăn đặc biệt hoặc đột xuất về kinh tế do thiên tai, thảm họa, hỏa hoạn, dịch bệnh, mắc bệnh hiểm nghèo, tai nạn và có xác nhận của Ủy ban nhân dân cấp xã nơi người đó cư trú hoặc cơ quan, tổ chức nơi người đó học tập, làm việc; trường hợp gặp khó khăn đột xuất về kinh tế do mắc bệnh hiểm nghèo, tai nạn phải có thêm xác nhận của cơ sở khám bệnh, chữa bệnh cấp cơ bản trở lên.

(3) Tổ chức được miễn phần tiền phạt còn lại ghi trong quyết định xử phạt khi đáp ứng đủ điều kiện sau đây:

- Đã được giảm một phần tiền phạt theo quy định tại khoản 1 Điều 77 Luật Xử lý vi phạm hành chính hoặc đã nộp tiền phạt lần thứ nhất hoặc lần thứ hai trong trường hợp được nộp tiền phạt nhiều lần theo quy định tại Điều 79 Luật Xử lý vi phạm hành chính;

- Đã thi hành xong hình thức xử phạt bổ sung, biện pháp khắc phục hậu quả được ghi trong quyết định xử phạt;

- Tiếp tục gặp khó khăn đặc biệt hoặc đột xuất về kinh tế do thiên tai, thảm họa, hỏa hoạn, dịch bệnh và có xác nhận của Ủy ban nhân dân cấp xã, Ban quản lý khu công nghiệp, khu chế xuất, khu công nghệ cao, khu kinh tế, cơ quan Thuế quản lý trực tiếp hoặc cơ quan cấp trên trực tiếp.

(4) Cá nhân không có khả năng thi hành quyết định được miễn toàn bộ tiền phạt ghi trong quyết định xử phạt nếu thuộc một trong các trường hợp sau đây:

- Đã được hoãn thi hành quyết định phạt tiền theo quy định tại Điều 76 Luật Xử lý vi phạm hành chính mà tiếp tục gặp khó khăn về kinh tế do thiên tai, thảm họa, hỏa hoạn, dịch bệnh, mắc bệnh hiểm nghèo, tai nạn và có xác nhận của Ủy ban nhân dân cấp xã nơi người đó cư trú hoặc cơ quan, tổ chức nơi người đó học tập, làm việc;

- Bị phạt tiền từ 2.000.000 đồng trở lên, đang gặp khó khăn đặc biệt hoặc đột xuất về kinh tế do thiên tai, thảm họa, hỏa hoạn, dịch bệnh, mắc bệnh hiểm nghèo, tai nạn và có xác nhận của Ủy ban nhân dân cấp xã nơi người đó cư trú hoặc cơ quan, tổ chức nơi người đó học tập, làm việc; trường hợp gặp khó khăn đột xuất về kinh tế do mắc bệnh hiểm nghèo, tai nạn phải có thêm xác nhận của cơ sở khám bệnh, chữa bệnh cấp cơ bản trở lên.

(5) Tổ chức được miễn toàn bộ tiền phạt ghi trong quyết định xử phạt khi đáp ứng đủ điều kiện sau đây:

- Đã được hoãn thi hành quyết định phạt tiền theo quy định tại Điều 76 Luật Xử lý vi phạm hành chính;

- Đã thi hành xong hình thức xử phạt bổ sung, biện pháp khắc phục hậu quả được ghi trong quyết định xử phạt;

- Tiếp tục gặp khó khăn đặc biệt hoặc đột xuất về kinh tế do thiên tai, thảm họa, hỏa hoạn, dịch bệnh và có xác nhận của Ủy ban nhân dân cấp xã, Ban quản lý khu công nghiệp, khu chế xuất, khu công nghệ cao, khu kinh tế, cơ quan Thuế quản lý trực tiếp hoặc cơ quan cấp trên trực tiếp.

Xem thêm

Từ khóa: Vi phạm hành chính Miễn tiền phạt vi phạm hành chính Đơn đề nghị miễn tiền phạt vi phạm hành chính Vi phạm hành chính về thuế Vi phạm hành chính về thuế và hóa đơn Đơn đề nghị miễn tiền phạt

- Nội dung nêu trên là phần giải đáp, tư vấn của chúng tôi dành cho khách hàng của NhanSu.vn, chỉ mang tính chất tham khảo;

- Điều khoản được áp dụng (nếu có) có thể đã hết hiệu lực tại thời điểm bạn đang đọc. Quý khách vui lòng kiểm tra lại thông tin trước khi áp dụng;

- Mọi ý kiến thắc mắc về bản quyền, nội dung của bài viết vui lòng liên hệ qua địa chỉ email hotrophaply@NhanSu.vn;