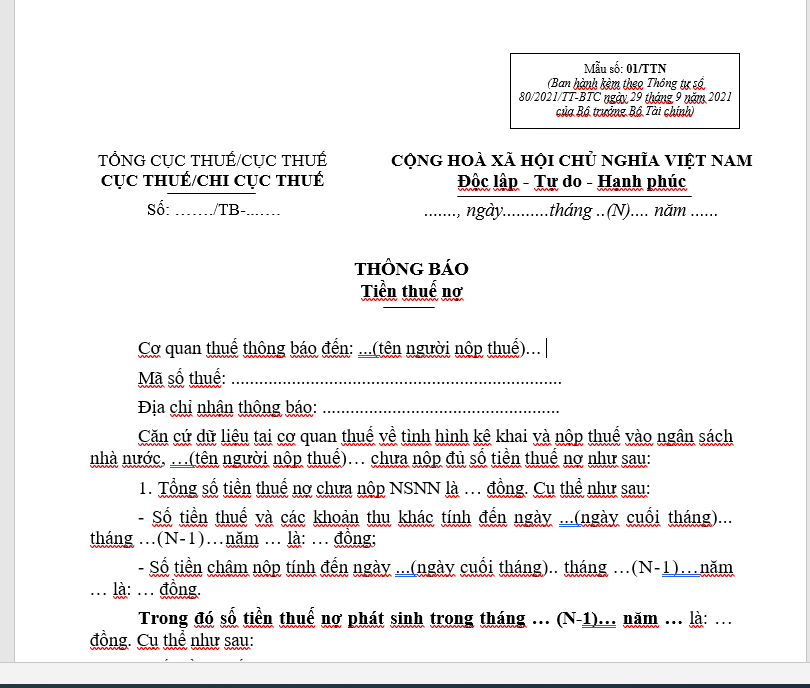

Tải mẫu thông báo tiền thuế nợ số 01/TTN mới nhất 2025 miễn phí?

Chi tiết tải mẫu thông báo tiền thuế nợ số 01/TTN mới nhất 2025 miễn phí? Đối với tiền thuế, tiền nộp chậm và tiền phạt nộp thừa xử lý như thế nào?

Tải mẫu thông báo tiền thuế nợ số 01/TTN mới nhất 2025 miễn phí?

Dưới đây là Mẫu số 01/TTN về Thông báo tiền thuế nợ mới nhất năm 2025 được ban hành tại Phụ lục I Thông tư 80/2021/TT-BTC sau đây:

>>>Tải mẫu thông báo tiền thuế nợ số 01/TTN mới nhất 2025 miễn phí tại đây

Theo đó, căn cứ khoản 3 Điều 22 Thông tư 80/2021/TT-BTC quy định trách nhiệm của người nộp thuế và các cơ quan liên quan như sau:

Trình tự, thủ tục, hồ sơ không tính tiền chậm nộp

...

3. Trách nhiệm của người nộp thuế và các cơ quan liên quan

a) Người nộp thuế có trách nhiệm nộp tiền thuế nợ vào ngân sách nhà nước chậm nhất là trong ngày làm việc liền kề sau ngày được đơn vị sử dụng ngân sách nhà nước thanh toán cho người nộp thuế và thông báo cho cơ quan thuế theo mẫu số 03/KTCN ban hành kèm theo phụ lục I Thông tư này.

b) Đơn vị sử dụng ngân sách nhà nước có trách nhiệm xác nhận tình trạng thanh toán cho người nộp thuế và chịu trách nhiệm trước pháp luật về việc xác nhận này.

c) Cơ quan thuế giám sát việc thực hiện nghĩa vụ thuế của người nộp thuế.

d) Cơ quan Kho bạc Nhà nước có trách nhiệm phối hợp với cơ quan thuế trong việc cung cấp thông tin về tình hình thanh toán nguồn vốn ngân sách nhà nước.

Như vậy, trách nhiệm của người nộp thuế và các cơ quan liên quan sau đây:

- Người nộp thuế có trách nhiệm nộp tiền thuế nợ vào ngân sách nhà nước chậm nhất là trong ngày làm việc liền kề sau ngày được đơn vị sử dụng ngân sách nhà nước thanh toán cho người nộp thuế và thông báo cho cơ quan thuế theo mẫu số 03/KTCN ban hành kèm theo Phụ lục I Thông tư 80/2021/TT-BTC.

- Đơn vị sử dụng ngân sách nhà nước có trách nhiệm xác nhận tình trạng thanh toán cho người nộp thuế và chịu trách nhiệm trước pháp luật về việc xác nhận này.

- Cơ quan thuế giám sát việc thực hiện nghĩa vụ thuế của người nộp thuế.

- Cơ quan Kho bạc Nhà nước có trách nhiệm phối hợp với cơ quan thuế trong việc cung cấp thông tin về tình hình thanh toán nguồn vốn ngân sách nhà nước.

Tải mẫu thông báo tiền thuế nợ số 01/TTN mới nhất 2025 miễn phí?

Đối với tiền thuế, tiền nộp chậm và tiền phạt nộp thừa xử lý như thế nào?

Căn cứ theo Điều 60 Luật Quản lý thuế 2019 quy định như sau:

Xử lý số tiền thuế, tiền chậm nộp, tiền phạt nộp thừa

1. Người nộp thuế có số tiền thuế, tiền chậm nộp, tiền phạt đã nộp lớn hơn số tiền thuế, tiền chậm nộp, tiền phạt phải nộp thì được bù trừ số tiền thuế, tiền chậm nộp, tiền phạt nộp thừa với số tiền thuế, tiền chậm nộp, tiền phạt còn nợ hoặc trừ vào số tiền thuế, tiền chậm nộp, tiền phạt phải nộp của lần nộp thuế tiếp theo hoặc được hoàn trả số tiền thuế, tiền chậm nộp, tiền phạt nộp thừa khi người nộp thuế không còn nợ tiền thuế, tiền chậm nộp, tiền phạt.

Trường hợp người nộp thuế đề nghị bù trừ tiền thuế, tiền chậm nộp, tiền phạt nộp thừa với số tiền thuế, tiền chậm nộp, tiền phạt còn nợ thì không tính tiền chậm nộp tương ứng với khoản tiền bù trừ trong khoảng thời gian từ ngày phát sinh khoản nộp thừa đến ngày cơ quan quản lý thuế thực hiện bù trừ.

2. Trường hợp người nộp thuế yêu cầu hoàn trả số tiền thuế, tiền chậm nộp, tiền phạt nộp thừa thì cơ quan quản lý thuế phải ra quyết định hoàn trả số tiền thuế, tiền chậm nộp, tiền phạt nộp thừa hoặc có văn bản trả lời nêu rõ lý do không hoàn trả trong thời hạn 05 ngày làm việc kể từ ngày nhận được văn bản yêu cầu.

3. Không hoàn trả số tiền thuế, tiền chậm nộp, tiền phạt nộp thừa và cơ quan quản lý thuế thực hiện thanh khoản số tiền nộp thừa trên sổ kế toán, trên hệ thống dữ liệu điện tử trong các trường hợp sau đây:

a) Cơ quan quản lý thuế đã thông báo cho người nộp thuế về số tiền thuế, tiền chậm nộp, tiền phạt nộp thừa được hoàn trả nhưng người nộp thuế từ chối nhận lại số tiền nộp thừa bằng văn bản;

b) Người nộp thuế không hoạt động tại địa chỉ đã đăng ký với cơ quan thuế, đã được cơ quan quản lý thuế thông báo về số tiền nộp thừa trên phương tiện thông tin đại chúng mà sau 01 năm kể từ ngày thông báo, người nộp thuế không có phản hồi bằng văn bản yêu cầu hoàn trả tiền thuế, tiền chậm nộp, tiền phạt nộp thừa với cơ quan quản lý thuế;

c) Khoản nộp thừa quá thời hạn 10 năm kể từ ngày nộp tiền vào ngân sách nhà nước mà người nộp thuế không bù trừ nghĩa vụ thuế và không hoàn thuế.

4. Trường hợp người nộp thuế không hoạt động tại địa chỉ đăng ký kinh doanh có tiền thuế, tiền chậm nộp, tiền phạt nộp thừa và tiền thuế, tiền chậm nộp, tiền phạt còn nợ thì cơ quan quản lý thuế thực hiện bù trừ tiền thuế, tiền chậm nộp, tiền phạt nộp thừa với số tiền thuế, tiền chậm nộp, tiền phạt còn nợ.

5. Bộ trưởng Bộ Tài chính quy định thẩm quyền, thủ tục xử lý tiền thuế, tiền chậm nộp, tiền phạt nộp thừa quy định tại Điều này.

Như vậy, xử lý số tiền thuế, tiền chậm nộp, tiền phạt nộp thừa sau đây:

- Người nộp thuế có số tiền thuế, tiền chậm nộp, tiền phạt đã nộp lớn hơn số tiền thuế, tiền chậm nộp, tiền phạt phải nộp thì được bù trừ số tiền thuế, tiền chậm nộp, tiền phạt nộp thừa với số tiền thuế, tiền chậm nộp, tiền phạt còn nợ hoặc trừ vào số tiền thuế, tiền chậm nộp, tiền phạt phải nộp của lần nộp thuế tiếp theo hoặc được hoàn trả số tiền thuế, tiền chậm nộp, tiền phạt nộp thừa khi người nộp thuế không còn nợ tiền thuế, tiền chậm nộp, tiền phạt.

- Trường hợp người nộp thuế đề nghị bù trừ tiền thuế, tiền chậm nộp, tiền phạt nộp thừa với số tiền thuế, tiền chậm nộp, tiền phạt còn nợ thì không tính tiền chậm nộp tương ứng với khoản tiền bù trừ trong khoảng thời gian từ ngày phát sinh khoản nộp thừa đến ngày cơ quan quản lý thuế thực hiện bù trừ.

- Trường hợp người nộp thuế yêu cầu hoàn trả số tiền thuế, tiền chậm nộp, tiền phạt nộp thừa thì cơ quan quản lý thuế phải ra quyết định hoàn trả số tiền thuế, tiền chậm nộp, tiền phạt nộp thừa hoặc có văn bản trả lời nêu rõ lý do không hoàn trả trong thời hạn 05 ngày làm việc kể từ ngày nhận được văn bản yêu cầu.

- Không hoàn trả số tiền thuế, tiền chậm nộp, tiền phạt nộp thừa và cơ quan quản lý thuế thực hiện thanh khoản số tiền nộp thừa trên sổ kế toán, trên hệ thống dữ liệu điện tử trong các trường hợp sau đây:

+ Cơ quan quản lý thuế đã thông báo cho người nộp thuế về số tiền thuế, tiền chậm nộp, tiền phạt nộp thừa được hoàn trả nhưng người nộp thuế từ chối nhận lại số tiền nộp thừa bằng văn bản;

+ Người nộp thuế không hoạt động tại địa chỉ đã đăng ký với cơ quan thuế, đã được cơ quan quản lý thuế thông báo về số tiền nộp thừa trên phương tiện thông tin đại chúng mà sau 01 năm kể từ ngày thông báo, người nộp thuế không có phản hồi bằng văn bản yêu cầu hoàn trả tiền thuế, tiền chậm nộp, tiền phạt nộp thừa với cơ quan quản lý thuế;

+ Khoản nộp thừa quá thời hạn 10 năm kể từ ngày nộp tiền vào ngân sách nhà nước mà người nộp thuế không bù trừ nghĩa vụ thuế và không hoàn thuế.

- Trường hợp người nộp thuế không hoạt động tại địa chỉ đăng ký kinh doanh có tiền thuế, tiền chậm nộp, tiền phạt nộp thừa và tiền thuế, tiền chậm nộp, tiền phạt còn nợ thì cơ quan quản lý thuế thực hiện bù trừ tiền thuế, tiền chậm nộp, tiền phạt nộp thừa với số tiền thuế, tiền chậm nộp, tiền phạt còn nợ.

- Bộ trưởng Bộ Tài chính quy định thẩm quyền, thủ tục xử lý tiền thuế, tiền chậm nộp, tiền phạt nộp thừa quy định tại Điều 60 Luật Quản lý thuế 2019.

Từ khóa: Thông báo tiền thuế nợ Mẫu thông báo tiền thuế nợ Tiền thuế nợ Người nộp thuế Cơ quan thuế Tiền thuế Tiền nộp chậm Tiền phạt nộp thừa

- Nội dung nêu trên được NhanSu.vn biên soạn và chỉ mang tính chất tham khảo, không thay thế thông tin chính thức từ nhà tuyển dụng;

- Điều khoản được áp dụng (nếu có) có thể đã hết hiệu lực tại thời điểm bạn đang đọc. Quý khách vui lòng kiểm tra lại trước khi áp dụng;

- Mọi ý kiến thắc mắc về bản quyền, nội dung của bài viết vui lòng liên hệ qua địa chỉ email hotrophaply@NhanSu.vn;

Hướng dẫn thủ tục chấm dứt hoạt động hộ kinh doanh mới nhất?

Hướng dẫn thủ tục chấm dứt hoạt động hộ kinh doanh mới nhất?

Mới nhất: Mẫu bản thuyết minh báo cáo tài chính năm bằng Word cho kế toán?

Mới nhất: Mẫu bản thuyết minh báo cáo tài chính năm bằng Word cho kế toán?

Bảo hiểm quận Tân Phú TPHCM địa chỉ trụ sở ở đâu, cách thức liên lạc như thế nào?

Bảo hiểm quận Tân Phú TPHCM địa chỉ trụ sở ở đâu, cách thức liên lạc như thế nào?

Cách làm tờ khai quyết toán thuế TNCN chi tiết nhất 2025?

Cách làm tờ khai quyết toán thuế TNCN chi tiết nhất 2025?

Mẫu 08 thay đổi thông tin đăng ký thuế cho kế toán thuế 2025?

Mẫu 08 thay đổi thông tin đăng ký thuế cho kế toán thuế 2025?

Tiêu chuẩn để trở thành kế toán viên là gì? Trình tự, thủ tục để được cấp chứng chỉ kế toán viên lần đầu thực hiện như thế nào?

Tiêu chuẩn để trở thành kế toán viên là gì? Trình tự, thủ tục để được cấp chứng chỉ kế toán viên lần đầu thực hiện như thế nào?

Cập nhật mẫu thông báo xác nhận người nộp thuế hủy chuyển địa điểm năm 2025?

Cập nhật mẫu thông báo xác nhận người nộp thuế hủy chuyển địa điểm năm 2025?

Nghị định 70: Mẫu đơn đề nghị cấp hóa đơn điện tử có mã theo từng lần phát sinh?

Nghị định 70: Mẫu đơn đề nghị cấp hóa đơn điện tử có mã theo từng lần phát sinh?

Hướng dẫn cách nộp thuế sử dụng đất phi nông nghiệp qua ứng dụng eTax Mobile, Kế toán phải biết?

Hướng dẫn cách nộp thuế sử dụng đất phi nông nghiệp qua ứng dụng eTax Mobile, Kế toán phải biết?

[Chi tiết] Cách điền tờ khai thuế GTGT theo mẫu số 04/GTGT-TT80 đơn giản nhất cho dân kế toán?

[Chi tiết] Cách điền tờ khai thuế GTGT theo mẫu số 04/GTGT-TT80 đơn giản nhất cho dân kế toán?