Đăng xuất

Đăng xuất

Việc làm Hồ Chí Minh

Việc làm Hồ Chí Minh

05 cách tra cứu mã số thuế doanh nghiệp nhanh chóng và chi tiết nhất?

Tổng hợp các cách tra cứu mã số thuế doanh nghiệp nhanh chóng và chi tiết nhất? Các loại thuế doanh nghiệp phải nộp theo quy định mới nhất?

05 cách tra cứu mã số thuế doanh nghiệp nhanh chóng và chi tiết nhất?

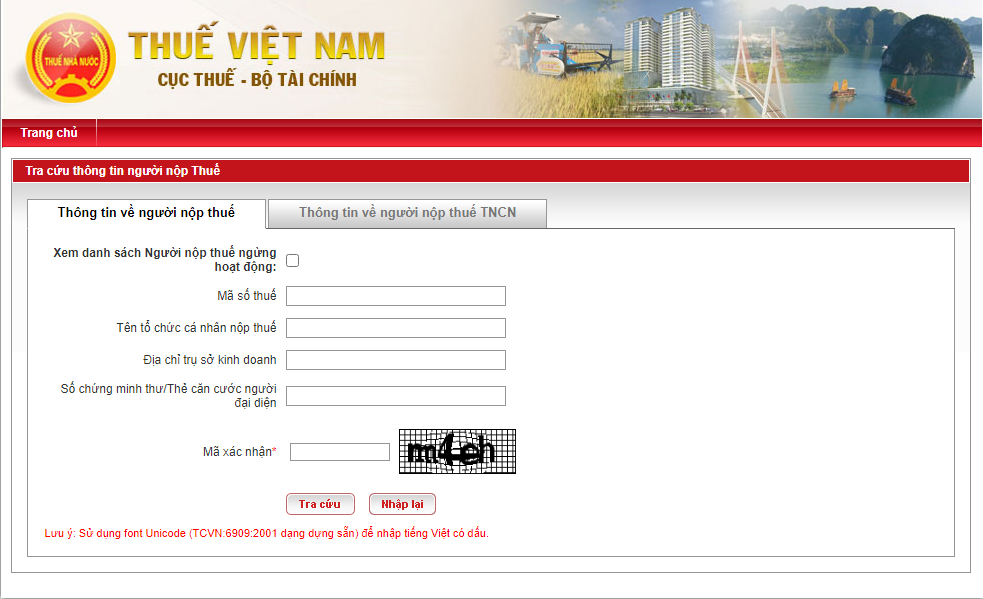

Cách 1: Tra cứu mã số thuế doanh nghiệp trên trang tổng cục thuế

Bước 1: Truy cập trang web Tổng cục thuế: https://tracuunnt.gdt.gov.vn/tcnnt/mstdn.jsp

Bước 2: Lựa chọn tab “Thông tin về người nộp thuế” để tra cứu thông tin mã số thuế của doanh nghiệp.

Bước 3: Nhập 1 trong 4 ô thông tin để tra cứu: MST; Tên tổ chức cá nhân người nộp thuế; Địa chỉ trụ sở kinh doanh; Số CMT/Thẻ căn cước người đại diện.

Bước 4: Nhập Mã xác nhận theo các ký tự có sẵn tại ô bên phải.

Bước 5: Chọn “Tra cứu” và nhận kết quả trả về.

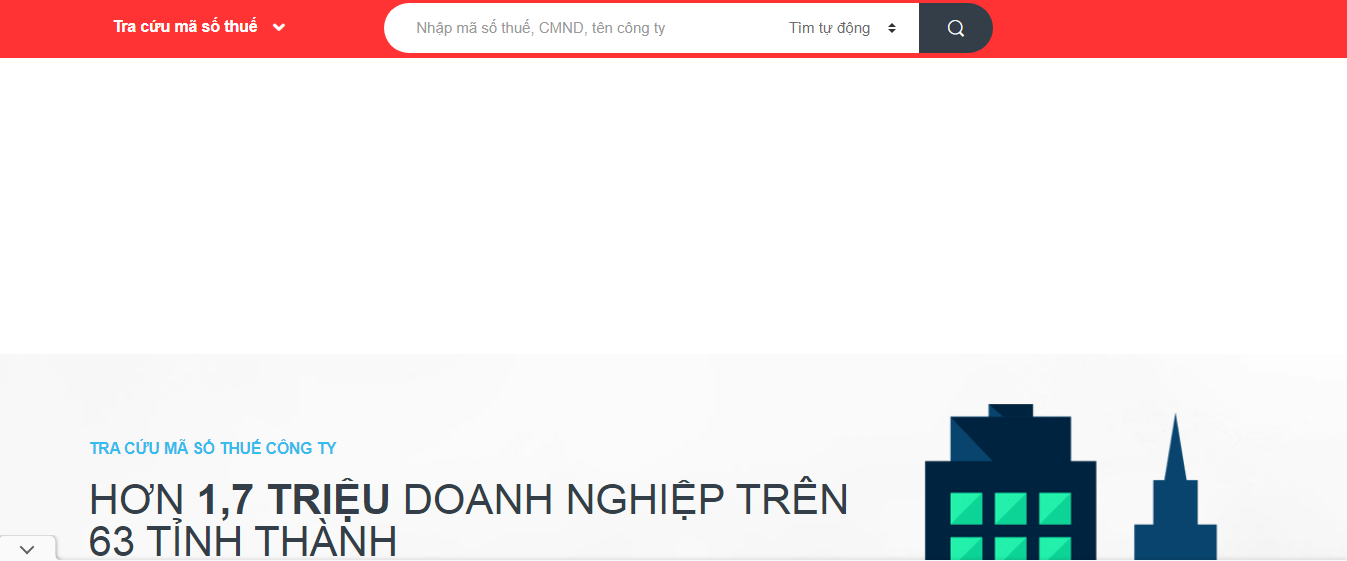

Cách 2: Tra cứu mã số thuế công ty trên trang Mã số thuế

Bước 1: Truy cập vào website Mã số thuế: https://masothue.com/

Bước 2: Tại ô Tra cứu mã số thuế, nhập tên công ty bạn muốn tra cứu MST.

Bước 3: Nhận kết quả trả về.

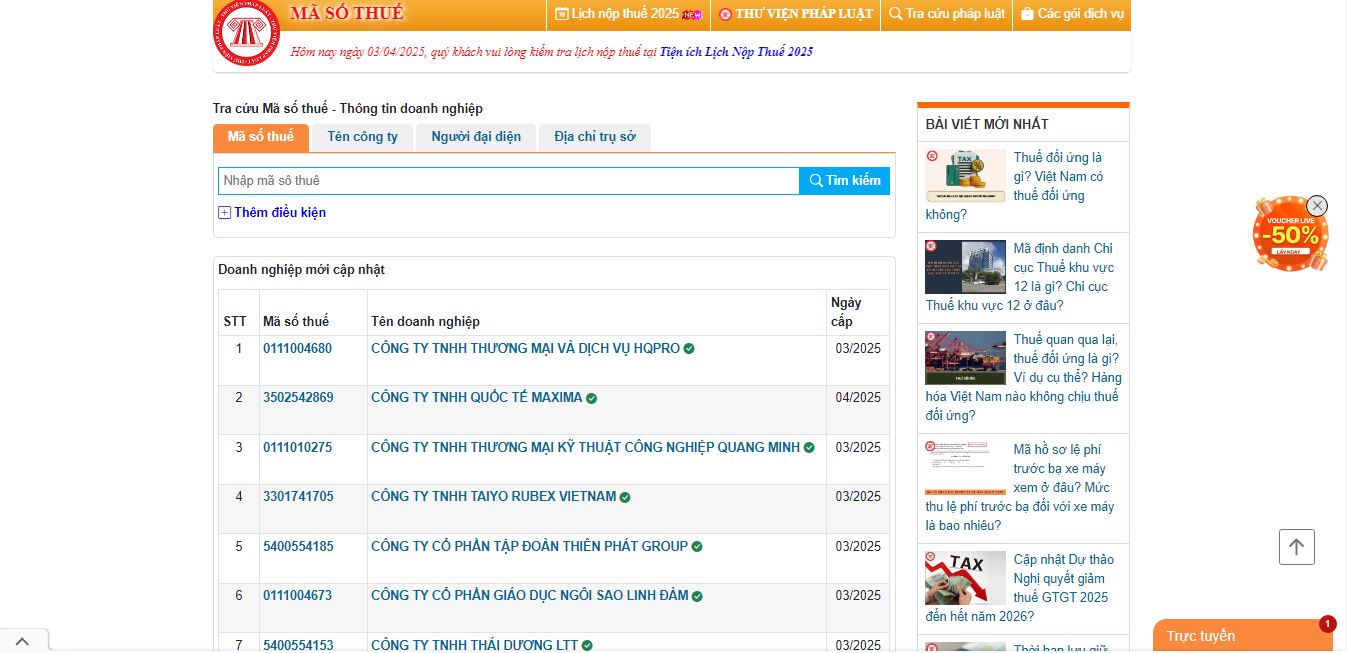

Cách 3: Tra cứu mã số thuế doanh nghiệp trên trang Thư viện pháp luật

Bước 1: Truy cập vào website: https://thuvienphapluat.vn/ma-so-thue/tra-cuu-ma-so-thue-doanh-nghiep

Bước 2: Nhập 1 trong các thông tin sau: Tên công ty; người đại diện; địa chỉ trụ sở.

Bước 3: Chọn "Tra cứu" và nhận kết quả trả về.

Cách 4: Tra cứu mã số thuế công ty trên giấy phép đăng ký doanh nghiệp

Các doanh nghiệp sau khi đăng ký thành lập công ty đều được cấp giấy chứng nhận đăng ký doanh nghiệp và trên giấy chứng nhận đều có thông tin của mã số thuế người dùng có thể dùng để tra cứu nếu còn giữ.

Cách 5: Tra cứu thông tin doanh nghiệp tại Phòng Đăng ký kinh doanh thuộc Sở Kế hoạch và Đầu tư

Bước 1: Lập đơn đề nghị cung cấp thông tin doanh nghiệp ghi rõ: Lý do tra cứu, thông tin cần tra cứu.

Bước 2: Gửi đơn đề nghị tại Phòng Đăng ký kinh doanh hoặc Sở KH&ĐT

Bước 3: Nếu đơn được chấp nhận Sở Kế hoạch và Đầu tư sẽ có văn bản trả lời kèm theo thông tin doanh nghiệp được tra cứu.

Lưu ý: Bằng cách tra cứu này, doanh nghiệp cần nộp phí theo quy định tại Biểu phí, Lệ phí đăng ký doanh nghiệp ban hành kèm theo Thông tư 47/2019/TT-BTC như sau:

|

2 |

Phí cung cấp thông tin doanh nghiệp |

|

|

|

a |

Cung cấp thông tin Giấy chứng nhận đăng ký doanh nghiệp; Giấy chứng nhận hoạt động chi nhánh, văn phòng đại diện, địa điểm kinh doanh |

Đồng/bản |

20.000 |

|

b |

Cung cấp thông tin trong hồ sơ đăng ký doanh nghiệp; Cung cấp báo cáo tài chính các loại doanh nghiệp |

Đồng/bản |

40.000 |

|

c |

Cung cấp báo cáo tổng hợp về doanh nghiệp |

Đồng/báo cáo |

150.000 |

|

d |

Công bố nội dung đăng ký doanh nghiệp |

Đồng/lần |

100.000 |

|

đ |

Cung cấp thông tin doanh nghiệp theo tài khoản từ 125 bản/tháng trở lên |

Đồng/tháng |

4.500.000 |

05 cách tra cứu mã số thuế doanh nghiệp nhanh chóng và chi tiết nhất? (Hình từ Internet)

Các đối tượng được miễn phí, lệ phí liên quan đến đăng ký doanh nghiệp?

Căn cứ theo Điều 5 Thông tư 47/2019/TT-BTC quy định về các đối tượng được miễn phí, lệ phí như sau:

[1] Doanh nghiệp bổ sung, thay đổi thông tin do thay đổi địa giới hành chính được miễn lệ phí đăng ký doanh nghiệp và phí công bố nội dung đăng ký doanh nghiệp.

[2] Đăng ký giải thể doanh nghiệp, tạm ngừng kinh doanh; chấm dứt hoạt động chi nhánh, văn phòng đại diện, địa điểm kinh doanh được miễn lệ phí đăng ký doanh nghiệp.

[3] Doanh nghiệp thực hiện đăng ký doanh nghiệp qua mạng điện tử được miễn lệ phí đăng ký doanh nghiệp.

[4] Cơ quan nhà nước đề nghị cung cấp thông tin phục vụ quản lý nhà nước được miễn phí cung cấp thông tin doanh nghiệp.

[5] Doanh nghiệp nhỏ và vừa chuyển đổi từ hộ kinh doanh được miễn lệ phí đăng ký doanh nghiệp và phí cung cấp thông tin doanh nghiệp lần đầu.

Căn cứ theo khoản 3 Điều 63 Nghị định 01/2021/NĐ-CP quy định về doanh nghiệp không phải trả phí, lệ phí đăng ký doanh nghiệp trong trường hợp cập nhật, bổ sung thông tin về số điện thoại, số fax, thư điện tử, website, địa chỉ của doanh nghiệp do thay đổi về địa giới hành chính và các trường hợp quy định tại điểm b khoản 2 Điều 63 Nghị định 01/2021/NĐ-CP.

Các loại thuế doanh nghiệp phải nộp theo quy định mới nhất?

Các loại thuế chính doanh nghiệp phải nộp theo quy định hiện nay bao gồm:

Theo quy định tại Luật Thuế giá trị gia tăng 2008, thuế giá trị gia tăng là thuế tính trên giá trị tăng thêm của các hàng hóa, dịch vụ phát sinh trong quá trình sản xuất hàng hóa, dịch vụ, lưu thông, tiêu dùng hàng hóa, dịch vụ.

Thuế giá trị gia tăng tính theo phương pháp khấu trừ và phương pháp trực tiếp. Đối với doanh nghiệp mới thành lập từ dự án đầu tư của cơ sở kinh doanh đang hoạt động sẽ nộp thuế giá trị gia tăng theo phương pháp khấu trừ.

- Thuế môn bài:

Theo quy định tại Điều 4 Nghị định 139/2016/NĐ-CP (được sửa đổi, bổ sung bởi Nghị định 22/2020/NĐ-CP) và hướng dẫn tại Thông tư 302/2016/TT-BTC, mức thu thuế môn bài áp dụng đối với các doanh nghiệp được quy định như sau:

|

Bậc thuế |

Đối tượng thu |

Mức thu (đồng/năm) |

|

1 |

Doanh nghiệp có vốn đầu tư hoặc vốn điều lệ > 10 tỷ đồng |

03 triệu |

|

2 |

Doanh nghiệp có vốn đầu tư hoặc vốn điều lệ ≤ 10 tỷ đồng trở xuống |

02 triệu |

Đồng thời, theo quy định tại Luật Hỗ trợ doanh nghiệp vừa và nhỏ 2017, doanh nghiệp vừa và nhỏ được chuyển đổi từ hộ kinh doanh sẽ được miễn thuế môn bài trong 03 năm đầu.

Theo đó, tại Điều 18 Nghị định 126/2020/NĐ-CP thì thời hạn nộp thuế môn bài trễ nhất là ngày 30/01 hàng năm.

Nếu doanh nghiệp nhỏ và doanh nghiệp vừa được chuyển đổi từ hộ kinh doanh sang sau khi hết thời gian được miễn thuế môn bài thì nộp thuế môn bài như sau:

+ Nếu kết thúc thời gian miễn thuế môn bài trong 06 tháng đầu năm thì thời hạn là ngày 30/07 của năm kết thúc thời gian miễn.

+ Nếu kết thúc thời gian miễn thuế môn bài trong 06 tháng cuối năm thì thời hạn là ngày 30/01 năm liền kề năm kết thúc thời gian miễn.

- Thuế thu nhập doanh nghiệp và thuế thu nhập cá nhân:

+ Thuế thu nhập doanh nghiệp là loại thuế tính trên khoản lợi nhuận cuối cùng của doanh nghiệp sau khi đã trừ đi các khoản chi phí hợp lý.

+ Thuế thu nhập cá nhân là loại thuế đánh vào thu nhập của cá nhân nhưng tổ chức trả thu nhập phải thực hiện khấu trừ thuế TNCN của người lao động trước khi trả thu nhập và có trách nhiệm khai, nộp số tiền thuế vào ngân sách nhà nước.

- Một số loại thuế khác (thuế tiêu thụ đặc biệt, thuế bảo vệ môi trường…)

Tuỳ vào các mặt sản xuất kinh doanh, loại hình kinh doanh mà các doanh nghiệp phải chịu thêm các loại thuế khác như thuế tài nguyên, thuế tiêu thụ đặc biệt, thuế bảo vệ môi trường…

* Lưu ý: Tuỳ thuộc lào doanh nghiệp về loại hàng hóa hay hình thức kinh doanh mà doanh nghiệp có thể được miễn giảm một trong các loại thuế trên.

Từ khóa: Tra cứu mã số thuế doanh nghiệp Tra cứu mã số thuế 05 cách tra cứu mã số thuế doanh nghiệp Các loại thuế doanh nghiệp phải nộp Cách tra cứu mã số thuế

- Nội dung nêu trên được NhanSu.vn biên soạn và chỉ mang tính chất tham khảo, không thay thế cho các tư vấn chuyên sâu từ chuyên gia.

- Điều khoản được áp dụng (nếu có) có thể đã hết hiệu lực tại thời điểm bạn đang đọc. Quý khách vui lòng kiểm tra lại thông tin trước khi áp dụng.

- Mọi ý kiến thắc mắc về bản quyền, nội dung của bài viết vui lòng liên hệ qua địa chỉ email hotrophaply@NhanSu.vn;

Nhân viên văn phòng trên tàu biển là gì? Công việc của nhân viên văn phòng trên tàu biển ra sao?

Nhân viên văn phòng trên tàu biển là gì? Công việc của nhân viên văn phòng trên tàu biển ra sao?

Chuyên viên dữ liệu là ai? Mô tả công việc và mức lương chi tiết của vị trí Chuyên viên dữ liệu

Chuyên viên dữ liệu là ai? Mô tả công việc và mức lương chi tiết của vị trí Chuyên viên dữ liệu

Hộ lý là gì? Hộ lý là làm gì? Hộ lý cần bằng cấp gì?

Hộ lý là gì? Hộ lý là làm gì? Hộ lý cần bằng cấp gì?

Hành vi pháp lý đơn phương trong luật quốc tế là gì? Ví dụ, pháp chế sự vụ cần lưu ý?

Hành vi pháp lý đơn phương trong luật quốc tế là gì? Ví dụ, pháp chế sự vụ cần lưu ý?

Cố vấn chiến lược là gì? Vai trò, kỹ năng cần có và cơ hội phát triển nghề nghiệp trong thời đại mới

Cố vấn chiến lược là gì? Vai trò, kỹ năng cần có và cơ hội phát triển nghề nghiệp trong thời đại mới

Trách nhiệm xã hội của doanh nghiệp bao gồm những gì? Ví dụ về trách nhiệm xã hội của doanh nghiệp ở Việt Nam, pháp chế cần biết?

Trách nhiệm xã hội của doanh nghiệp bao gồm những gì? Ví dụ về trách nhiệm xã hội của doanh nghiệp ở Việt Nam, pháp chế cần biết?

Trách nhiệm pháp lý của doanh nghiệp là gì? Ví dụ về trách nhiệm pháp lý của doanh nghiệp, pháp chế cần lưu ý?

Trách nhiệm pháp lý của doanh nghiệp là gì? Ví dụ về trách nhiệm pháp lý của doanh nghiệp, pháp chế cần lưu ý?

Key Account Manager là gì? Mô tả công việc, mức thu nhập và cơ hội nghề nghiệp trong tương lai

Key Account Manager là gì? Mô tả công việc, mức thu nhập và cơ hội nghề nghiệp trong tương lai

Nhân viên xử lý khiếu nại là gì? Kỹ năng và tố chất cần có để trở thành Nhân viên xử lý khiếu nại chuyên nghiệp?

Nhân viên xử lý khiếu nại là gì? Kỹ năng và tố chất cần có để trở thành Nhân viên xử lý khiếu nại chuyên nghiệp?

Chuyên viên quảng cáo 2025: Mô tả công việc, mức lương và cơ hội nghề nghiệp trong tương lai

Chuyên viên quảng cáo 2025: Mô tả công việc, mức lương và cơ hội nghề nghiệp trong tương lai