Lương kế toán bán hàng mới nhất hiện nay là bao nhiêu?

Năm 2025, mức lương kế toán bán hàng là bao nhiêu tiền? Đơn vị kế toán phải sử dụng phương pháp đánh giá tài sản không?

Lương kế toán bán hàng mới nhất hiện nay là bao nhiêu?

Kế toán bán hàng là người chịu trách nhiệm theo dõi, ghi nhận và kiểm soát các nghiệp vụ kinh tế phát sinh liên quan đến hoạt động bán hàng của doanh nghiệp.

Đây là một vị trí quan trọng trong bộ phận kế toán – tài chính, giúp đảm bảo tính minh bạch và chính xác trong doanh thu, hỗ trợ các bộ phận khác trong việc lập báo cáo, kiểm soát công nợ và ra quyết định kinh doanh.

Những nhiệm vụ tring công việc kế toán bán hàng

- Lập hóa đơn bán hàng, theo dõi đơn hàng, kiểm tra chứng từ liên quan đến việc xuất hàng, chuyển hàng, giao hàng.

- Theo dõi doanh thu hàng ngày, định kỳ, tổng hợp số liệu bán hàng của từng nhân viên kinh doanh hoặc chi nhánh.

- Đối chiếu công nợ với khách hàng, hỗ trợ bộ phận thu hồi công nợ trong việc theo dõi thanh toán.

- Phối hợp với thủ kho, kế toán kho, nhân viên kinh doanh để cập nhật tình hình hàng hóa, tránh sai lệch dữ liệu.

- Hạch toán doanh thu, giảm trừ doanh thu (chiết khấu, khuyến mãi, hàng trả lại) trên phần mềm kế toán.

- Lập báo cáo bán hàng, doanh thu, công nợ cho quản lý, giám đốc theo định kỳ.

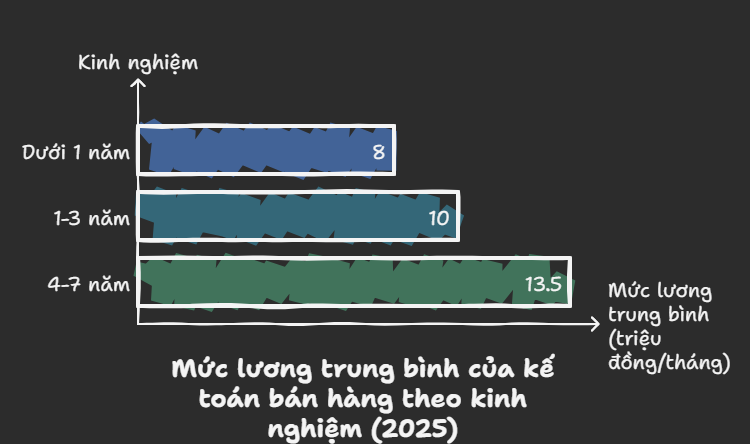

Mức lương kế toán bán hàng trung bình cập nhật 2025 theo dữ liệu từ trang NhanSu.vn

Theo dữ liệu từ trang NhanSu.vn thì mức lương trung bình cập nhật 2025 như sau:

- Dưới 1 năm kinh nghiệm: Mức lương trung bình khoảng 7.5 – 8.5 triệu đồng/tháng.

- Từ 1 – 3 năm kinh nghiệm: Dao động từ 9 – 11 triệu đồng/tháng, tùy quy mô và ngành nghề.

- Từ 4 – 7 năm kinh nghiệm: Có thể đạt 12 – 15 triệu đồng/tháng, đặc biệt trong lĩnh vực bán lẻ, sản xuất, thương mại điện tử.

- Thưởng: Một số công ty có thưởng theo doanh thu, KPI phối hợp với phòng kinh doanh.

Lương kế toán bán hàng mới nhất hiện nay là bao nhiêu?

Đơn vị kế toán phải sử dụng phương pháp đánh giá tài sản không?

Căn cứ theo Điều 6 Luật kế toán 2015 có quy định cụ thể về nguyên tắc kế toán như sau:

Nguyên tắc kế toán

1. Giá trị tài sản và nợ phải trả được ghi nhận ban đầu theo giá gốc. Sau ghi nhận ban đầu, đối với một số loại tài sản hoặc nợ phải trả mà giá trị biến động thường xuyên theo giá thị trường và giá trị của chúng có thể xác định lại một cách đáng tin cậy thì được ghi nhận theo giá trị hợp lý tại thời điểm cuối kỳ lập báo cáo tài chính.

2. Các quy định và phương pháp kế toán đã chọn phải được áp dụng nhất quán trong kỳ kế toán năm; trường hợp thay đổi các quy định và phương pháp kế toán đã chọn thì đơn vị kế toán phải giải trình trong báo cáo tài chính.

3. Đơn vị kế toán phải thu thập, phản ánh khách quan, đầy đủ, đúng thực tế và đúng kỳ kế toán mà nghiệp vụ kinh tế, tài chính phát sinh.

4. Báo cáo tài chính phải được lập và gửi cơ quan có thẩm quyền đầy đủ, chính xác và kịp thời. Thông tin, số liệu trong báo cáo tài chính của đơn vị kế toán phải được công khai theo quy định tại Điều 31 và Điều 32 của Luật này.

5. Đơn vị kế toán phải sử dụng phương pháp đánh giá tài sản và phân bổ các khoản thu, chi một cách thận trọng, không được làm sai lệch kết quả hoạt động kinh tế, tài chính của đơn vị kế toán.

6. Việc lập và trình bày báo cáo tài chính phải bảo đảm phản ánh đúng bản chất của giao dịch hơn là hình thức, tên gọi của giao dịch.

7. Cơ quan nhà nước, tổ chức, đơn vị sự nghiệp sử dụng ngân sách nhà nước ngoài việc thực hiện quy định tại các khoản 1, 2, 3, 4, 5 và 6 Điều này còn phải thực hiện kế toán theo mục lục ngân sách nhà nước.

Như vậy, thông qua quy định trên thì đơn vị kế toán phải sử dụng phương pháp đánh giá tài sản và phân bổ các khoản thu, chi một cách thận trọng, không được làm sai lệch kết quả hoạt động kinh tế, tài chính của đơn vị kế toán.

Ngoải ra, các quy định và phương pháp kế toán đã chọn phải được áp dụng nhất quán trong kỳ kế toán năm; trường hợp thay đổi các quy định và phương pháp kế toán đã chọn thì đơn vị kế toán phải giải trình trong báo cáo tài chính.

Từ khóa: Kế toán bán hàng Lương kế toán bán hàng Lương kế toán Đơn vị kế toán Phương pháp đánh giá tài sản

- Nội dung nêu trên được NhanSu.vn biên soạn và chỉ mang tính chất tham khảo, không thay thế cho các tư vấn chuyên sâu từ chuyên gia.

- Điều khoản được áp dụng (nếu có) có thể đã hết hiệu lực tại thời điểm bạn đang đọc. Quý khách vui lòng kiểm tra lại thông tin trước khi áp dụng.

- Mọi ý kiến thắc mắc về bản quyền, nội dung của bài viết vui lòng liên hệ qua địa chỉ email hotrophaply@NhanSu.vn;

Mục tiêu doanh thu của ngành công nghiệp than, khoáng sản đến năm 2030 lên đến 200 ngàn tỉ đồng?

Mục tiêu doanh thu của ngành công nghiệp than, khoáng sản đến năm 2030 lên đến 200 ngàn tỉ đồng?

Mức lương Nhân viên xử lý tín dụng quá hạn theo kinh nghiệm, năm 2025?

Mức lương Nhân viên xử lý tín dụng quá hạn theo kinh nghiệm, năm 2025?

Nghị quyết 140: Ứng dụng trí tuệ nhân tạo trong công tác xây dựng và thi hành pháp luật?

Nghị quyết 140: Ứng dụng trí tuệ nhân tạo trong công tác xây dựng và thi hành pháp luật?

Nhân viên khai báo hải quan làm gì? Học ngành nào để theo đuổi nghề hot trong lĩnh vực xuất nhập khẩu?

Nhân viên khai báo hải quan làm gì? Học ngành nào để theo đuổi nghề hot trong lĩnh vực xuất nhập khẩu?

Danh mục lĩnh vực cấm thành lập hoặc điều hành doanh nghiệp sau khi thôi chức vụ quản lý nhà nước từ 1 7 2025?

Danh mục lĩnh vực cấm thành lập hoặc điều hành doanh nghiệp sau khi thôi chức vụ quản lý nhà nước từ 1 7 2025?

Người ít nói thì nên làm công việc gì để có thể kiếm được nguồn thu nhập tốt?

Người ít nói thì nên làm công việc gì để có thể kiếm được nguồn thu nhập tốt?

90 triệu đồng: Mức lương Quản lý thu mua - Purchasing manager năm 2025?

90 triệu đồng: Mức lương Quản lý thu mua - Purchasing manager năm 2025?

Bộ Y tế đề nghị chuẩn bị sẵn sàng khu vực cách ly ca bệnh Covid-19 khẩn cấp?

Bộ Y tế đề nghị chuẩn bị sẵn sàng khu vực cách ly ca bệnh Covid-19 khẩn cấp?

Tổng hợp mức lương ngành Quan hệ quốc tế theo một số vị trí công việc cụ thể?

Tổng hợp mức lương ngành Quan hệ quốc tế theo một số vị trí công việc cụ thể?

10 nhiệm vụ triển khai Nghị quyết 198/2025/QH15 về chính sách đặc thù phát triển kinh tế tư nhân?

10 nhiệm vụ triển khai Nghị quyết 198/2025/QH15 về chính sách đặc thù phát triển kinh tế tư nhân?