Đăng xuất

Đăng xuất

Việc làm Hồ Chí Minh

Việc làm Hồ Chí Minh

Mẫu bản giải trình khai bổ sung hồ sơ khai thuế mới nhất (Mẫu số 01-1/KHBS kèm theo Thông tư 80/2021/TT-BTC)

Bài viết dưới đây sẽ cập nhật mẫu bản giải trình khai bổ sung hồ sơ khai thuế mới nhất (Mẫu số 01-1/KHBS kèm theo Thông tư 80/2021/TT-BTC).

Mẫu bản giải trình khai bổ sung hồ sơ khai thuế mới nhất là mẫu nào?

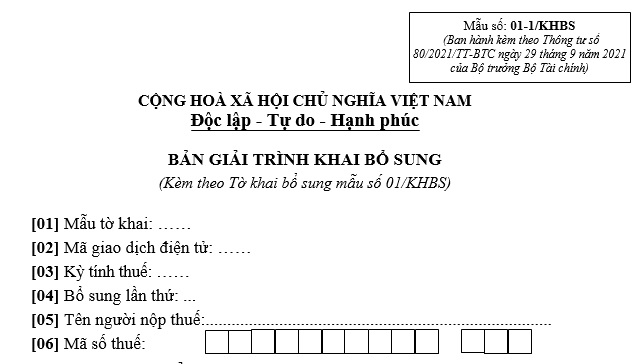

Hiện hành, mẫu bản giải trình khai bổ sung hồ sơ khai thuế mới nhất áp dụng theo Mẫu số 01-1/KHBS kèm theo Thông tư 80/2021/TT-BTC. Bản giải trình này sẽ kèm theo với Tờ khai bổ sung mẫu số 01/KHBS.

Mẫu số 01-1/KHBS bản giải trình khai bổ sung hồ sơ khai thuế mới nhất

| Mẫu số 01-1/KHBS - Mẫu bản giải trình khai bổ sung hồ sơ khai thuế | Tải về |

Cách kê khai một số nội dung trong Mẫu số 01-1/KHBS bản giải trình khai bổ sung hồ sơ khai thuế:

- Chỉ tiêu [01]: Ký hiệu mẫu biểu của tờ khai người nộp thuế khai bổ sung.

- Chỉ tiêu [02]: Mã giao dịch điện tử của tờ khai lần đầu có sai sót cần bổ sung, điều chỉnh.

- Chỉ tiêu [04]: Số thứ tự lần người nộp thuế khai bổ sung so với tờ khai lần đầu đã được cơ quan thuế thông báo chấp nhận.

- Chỉ tiêu A: Ghi cụ thể tất cả các chỉ tiêu có có chênh lệch hoặc thay đổi trên tờ khai, phụ lục của tờ khai bổ sung so với tờ khai cùng kỳ liền kề trước đó đã nộp và được cơ quan thuế chấp nhận.

- Cột (6): Kê khai dữ liệu chênh lệch/thay đổi của tất cả các chỉ tiêu có sai, sót cần điều chỉnh trên tờ khai, phụ lục.

- Cột (7): Kê khai chỉ tiêu thay đổi về số thuế phải nộp, số thuế được khấu trừ, số thuế đề nghị hoàn có sai sót cần điều chỉnh trên tờ khai, phụ lục bổ sung đã được điều chỉnh.

Trường hợp NNT khai bổ sung tờ khai thuế GTGT làm giảm khấu trừ làm tăng phải nộp thì kê khai vào chỉ tiêu [07] và chỉ tiêu [08]; giảm đề nghị hoàn làm tăng khấu trừ thì kê khai vào chỉ tiêu [08] và chỉ tiêu [09];…).

- Chỉ tiêu B: Kê khai danh mục các tài liệu chứng minh thông tin điều chỉnh kèm theo hồ sơ. Trường hợp thu hồi hoàn phải gửi kèm Quyết định hoàn, Lệnh hoàn liên quan đến số thuế bị thu hồi.

Mẫu bản giải trình khai bổ sung hồ sơ khai thuế mới nhất (Hình từ Internet)

|

Theo quy định, người nộp thuế phát hiện hồ sơ khai thuế đã nộp cho cơ quan thuế có sai, sót thì được khai bổ sung hồ sơ khai thuế trong thời hạn 10 năm kể từ ngày hết thời hạn nộp hồ sơ khai thuế của kỳ tính thuế có sai, sót trong trường hợp sau đây: - Trước khi cơ quan thuế, cơ quan có thẩm quyền công bố quyết định thanh tra, kiểm tra; - Hồ sơ không thuộc phạm vi, thời kỳ thanh tra, kiểm tra thuế nêu tại quyết định thanh tra, kiểm tra thuế. Đối với những nội dung thuộc phạm vi thanh tra, kiểm tra, người nộp thuế được bổ sung hồ sơ giải trình theo quy định của pháp luật về thuế, pháp luật về thanh tra và các trường hợp thực hiện theo kết luận, quy định của cơ quan chuyên ngành có thẩm quyền liên quan đến nội dung xác định nghĩa vụ thuế của người nộp thuế. Cơ sở pháp lý: Khoản 1 Điều 47 Luật Quản lý thuế 2019 (sửa đổi, bổ sung tại Luật 56/2024/QH15). |

Địa điểm nộp hồ sơ khai thuế năm 2025 ở đâu?

Cụ thể, người nộp thuế nộp hồ sơ khai thuế tại cơ quan thuế quản lý trực tiếp.

Trường hợp nộp hồ sơ khai thuế theo cơ chế một cửa liên thông thì địa điểm nộp hồ sơ khai thuế thực hiện theo quy định của cơ chế đó.

Địa điểm nộp hồ sơ khai thuế đối với hàng hóa xuất khẩu, nhập khẩu thực hiện theo quy định của Luật Hải quan.

Chính phủ quy định địa điểm nộp hồ sơ khai thuế đối với các trường hợp sau đây:

- Người nộp thuế có nhiều hoạt động sản xuất, kinh doanh;

- Người nộp thuế thực hiện hoạt động sản xuất, kinh doanh ở nhiều địa bàn; người nộp thuế có phát sinh nghĩa vụ thuế đối với các loại thuế khai và nộp theo từng lần phát sinh;

- Người nộp thuế có phát sinh nghĩa vụ thuế đối với các khoản thu từ đất; cấp quyền khai thác tài nguyên nước, tài nguyên khoáng sản;

- Người nộp thuế có phát sinh nghĩa vụ thuế quyết toán thuế thu nhập cá nhân;

- Người nộp thuế thực hiện khai thuế thông qua giao dịch điện tử và các trường hợp cần thiết khác.

Cơ sở pháp lý: Điều 45 Luật Quản lý thuế 2019.

Xem thêm

Từ khóa: Bản giải trình khai bổ sung Hồ sơ khai thuế Mẫu bản giải trình khai bổ sung hồ sơ khai thuế Mẫu số 01-1/KHBS Địa điểm nộp hồ sơ khai thuế

- Nội dung nêu trên là phần giải đáp, tư vấn của chúng tôi dành cho khách hàng của NhanSu.vn, chỉ mang tính chất tham khảo;

- Điều khoản được áp dụng (nếu có) có thể đã hết hiệu lực tại thời điểm bạn đang đọc. Quý khách vui lòng kiểm tra lại thông tin trước khi áp dụng;

- Mọi ý kiến thắc mắc về bản quyền, nội dung của bài viết vui lòng liên hệ qua địa chỉ email hotrophaply@NhanSu.vn;