Đăng xuất

Đăng xuất

Việc làm Hồ Chí Minh

Việc làm Hồ Chí Minh

Hướng dẫn tra cứu địa chỉ Doanh nghiệp sau sáp nhập 34 tỉnh thành 2025 chi tiết?

Hướng dẫn tra cứu địa chỉ Doanh nghiệp sau sáp nhập 34 tỉnh thành 2025 chi tiết? Từ 1/7/2025, Doanh nghiệp có phải xuất hóa đơn theo địa chỉ mới sau khi sáp nhập tỉnh thành?

Hướng dẫn tra cứu địa chỉ Doanh nghiệp sau sáp nhập 34 tỉnh thành 2025 chi tiết?

Căn cứ theo Nghị quyết 202/2025/QH15 về việc sắp xếp đơn vị hành chính cấp tỉnh thì sau khi thực hiện sáp nhập, cả nước sẽ còn 34 đơn vị hành chính cấp tỉnh, bao gồm 28 tỉnh và 06 thành phố.

Trong đó, có 19 tỉnh và 04 thành phố được hình thành sau khi sắp xếp. 11 tỉnh, thành phố không thực hiện sáp nhập gồm các tỉnh: Cao Bằng, Điện Biên, Hà Tĩnh, Lai Châu, Lạng Sơn, Nghệ An, Quảng Ninh, Thanh Hóa, Sơn La, cùng hai thành phố: Hà Nội và Huế.

Đồng thời, căn cứ theo 34 Nghị quyết về việc sắp xếp đơn vị hành chính cấp xã trên cả nước năm 2025, tổng số đơn vị hành chính cấp xã sau sáp nhập sẽ còn 3.321 đơn vị.

Do đó, việc thay đổi địa giới hành chính sẽ kéo theo sự thay đổi về địa chỉ đăng ký của các doanh nghiệp trong các khu vực sáp nhập.

Dưới đây là hướng dẫn tra cứu địa chỉ Doanh nghiệp sau sáp nhập 34 tỉnh thành 2025 chi tiết:

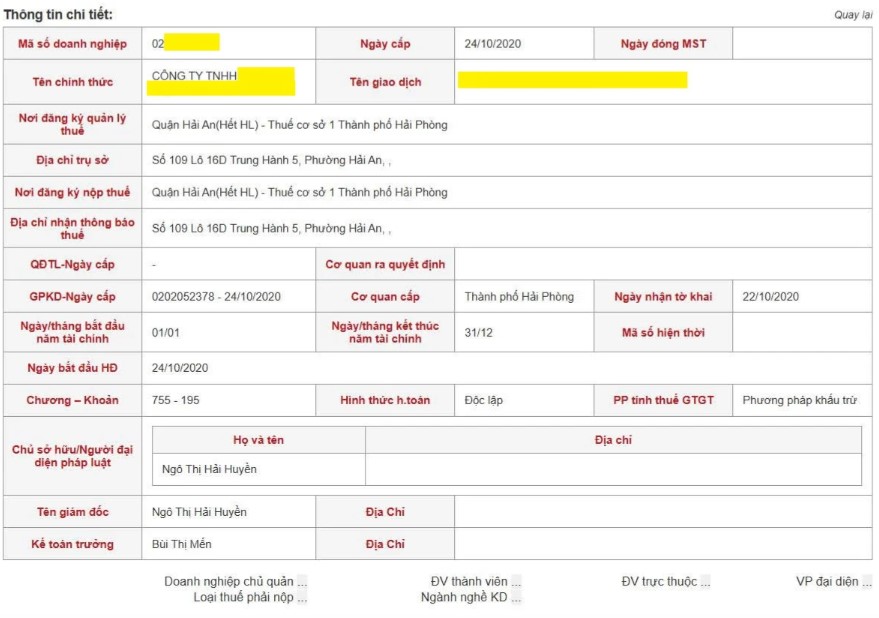

Tra cứu cơ quan quản lý thuế mới và địa chỉ mới công ty trên website Tổng Cục thuế:

Bước 1: Truy cập vào địa chỉ website Tổng cục Thuế:

Bước 2: Sau khi đăng nhập vào website của Tổng cục Thuế, chọn mục “Thông tin người nộp thuế” để tra cứu thông tin người nộp thuế là các tổ chức, doanh nghiệp.

Bước 3: Thực hiện nhập 1 trong số 4 thông tin được đề xuất để tra cứu thông tin (thường thì sẽ nhập mã số thuế).

Bước 4: Sau khi thực hiện nhập liệu thông tin xong, người dùng chọn tra cứu. Hệ thống sẽ hiển thị ra thông tin tổng quan. Bạn hãy click vào tên người nộp thuế để xem thông tin chi tiết.

Trên đây là thông tin về "Hướng dẫn tra cứu địa chỉ Doanh nghiệp sau sáp nhập 34 tỉnh thành 2025 chi tiết?"

Hướng dẫn tra cứu địa chỉ Doanh nghiệp sau sáp nhập 34 tỉnh thành 2025 chi tiết? (Hình từ Internet)

Từ 1/7/2025, Doanh nghiệp có phải xuất hóa đơn theo địa chỉ mới sau khi sáp nhập tỉnh thành?

Căn cứ khoản 4 và khoản 5 Điều 10 Nghị định 123/2020/NĐ-CP được sửa đổi bởi điểm a khoản 7 Điều 1 Nghị định 70/2025/NĐ-CP quy định nội dung của hóa đơn như sau:

Nội dung của hóa đơn

...

4. Tên, địa chỉ, mã số thuế của người bán

Trên hóa đơn phải thể hiện tên, địa chỉ, mã số thuế của người bán theo đúng tên, địa chỉ, mã số thuế ghi tại giấy chứng nhận đăng ký doanh nghiệp, giấy chứng nhận đăng ký hoạt động chi nhánh, giấy chứng nhận đăng ký hộ kinh doanh, giấy chứng nhận đăng ký thuế, thông báo mã số thuế, giấy chứng nhận đăng ký đầu tư, giấy chứng nhận đăng ký hợp tác xã.

5. Tên, địa chỉ, mã số thuế hoặc mã số đơn vị có quan hệ với ngân sách hoặc số định danh cá nhân của người mua

a) Trường hợp người mua là cơ sở kinh doanh có mã số thuế thì tên, địa chỉ, mã số thuế của người mua thể hiện trên hóa đơn phải ghi theo đúng tại giấy chứng nhận đăng ký doanh nghiệp, giấy chứng nhận đăng ký hoạt động chi nhánh, giấy chứng nhận đăng ký hộ kinh doanh, giấy chứng nhận đăng ký thuế, thông báo mã số thuế, giấy chứng nhận đăng ký đầu tư, giấy chứng nhận đăng ký hợp tác xã; trường hợp người mua là đơn vị có quan hệ ngân sách thì tên, địa chỉ, mã số đơn vị có quan hệ ngân sách thể hiện trên hóa đơn phải ghi mã số đơn vị có quan hệ với ngân sách được cấp.

....

Đồng thời, theo khoản 4 Công văn 1689/CT-NVT năm 2025 quy định như sau:

Căn cứ lộ trình việc sắp xếp đơn vị hành chính năm 2025 tại Nghị quyết số 76/2025/UBTVQH15, Đề án sắp xếp đơn vị hành chính cấp tinh, Đề án sắp xếp đơn vị hành chính cấp xã đã được Chính phủ thông quạ tại Nghị quyết số 125/NQCP và Nghị quyết số 126/NQ-CP ngày 9/5/2025, nhằm đảm bảo dữ liệu địa chỉ của người nộp thuế (NNT) được chuẩn hóa theo danh mục địa bàn hành chính 2 cấp trong thời gian tới, tiếp theo công văn số 1500/CT-DTTK hướng dẫn cơ quan thuế các cấp lập và tổ chức thực hiện dự toán thu NSNN năm 2025 theo mô hình tổ chức chính quyền địa phương 2 cấp, Cục Thuế đề nghị các Chi cục Thuế thực hiện rà soát, chuẩn hóa thông tin danh bạ NNT như sau:

...

4. Tổ chức thực hiện

a) Cục Thuế (Ban CĐS) nâng cấp các chức năng trên ứng dụng hỗ trợ các cơ quan thuế thực hiện rà soát, cập nhật thông tin địa bàn hành chính mới trên hệ thống cho toàn bộ NNT.

b) Chi cục Thuế có trách nhiệm:

- Nghiên cứu nội dung hướng dẫn tại công văn này và phổ biến cho các phòng chức năng tại Chi cục Thuế và các Đội Thuế trên địa bàn thực hiện;

- Trường hợp thay đổi địa giới hành chính làm thay đổi cơ quan thuế quản lý trực tiếp NNT, cơ quan thuế tổ chức thực hiện chuyển dữ liệu và bản giao hồ sơ quản lý thuế theo hướng dẫn tại các công văn số 889/TCT-KK ngày 27/02/2025 của Tổng cục Thuế;

Thông báo cho NNT về việc cơ quan thuế cập nhật địa chỉ của NNT theo địa bàn hành chính mới và thông tin cơ quan thuế quản lý trực tiếp theo mẫu tại Phụ lục I ban hành kèm theo công văn này để NNT thực hiện các thủ tục hành chính thuế thuận lợi theo đúng quy định sau khi cơ quan thuế cập nhật trên hệ thống đăng ký thuế (qua tài khoản giao dịch thuế điện tử của người nộp thuế; địa chỉ thư điện tử của người nộp thuế qua ứng dụng Etaxmobile của người đại diện theo pháp luật). Thông báo này sẽ là căn cứ để người nộp thuế giải trình với cơ quan có liên quan hoặc giải thích với khách hàng trong trường hợp địa chỉ ghi trên hóa đơn là địa chỉ do cơ quan thuế đã cập nhật theo danh mục địa bản hành chính mới nhưng thông tin trên Giấy chứng nhận đăng ký kinh doanh vẫn là địa chỉ theo danh mục địa bàn hành chính cũ;

Hướng dẫn NNT trong trường hợp cần đồng bộ địa chỉ trên Giấy chứng nhận đăng ký kinh doanh với cơ quan đăng ký kinh doanh nếu có nhu cầu;

...

Có thể thấy, doanh nghiệp không bắt buộc phải điều chỉnh địa chỉ trên Giấy chứng nhận đăng ký kinh doanh theo địa chỉ mới sau sáp nhập.

Bên cạnh đó, theo Mục 1 Công văn 4370/BTC-DNTN năm 2025 quy định như sau:

Thực hiện nhiệm vụ Thủ tướng Chính phủ giao tại Quyết định số 571/QĐ-TTg ngày 12/3/2025 về việc thành lập Ban Chỉ đạo thực hiện sắp xếp, tổ chức lại đơn vị hành chính các cấp và xây dựng mô hình tổ chức chính quyền địa phương 02 cấp, Bộ Tài chính hướng dẫn công tác đăng ký kinh doanh trong trường hợp có thay đổi địa giới hành chính như sau:

1. Doanh nghiệp, hộ kinh doanh, hợp tác xã, liên hiệp hợp tác xã, tổ hợp tác tiếp tục sử dụng Giấy chứng nhận đăng ký doanh nghiệp, Giấy chứng nhận đăng ký hộ kinh doanh, Giấy chứng nhận đăng ký hợp tác xã, Giấy chứng nhận đăng ký tổ hợp tác, Giấy chứng nhận đăng ký hoạt động chi nhánh/văn phòng đại diện/địa điểm kinh doanh đã được cấp.

...

Ngoài ra, theo quy định thì doanh nghiệp tiếp tục sử dụng Giấy chứng nhận đăng ký kinh doanh đã được cập trước khi thay đổi địa giới hành chính.

Như vậy, từ các quy định nêu trên thì từ ngày 1/7/2025, doanh nghiệp không bắt buộc phải xuất hóa đơn theo địa chỉ mới, trường hợp địa chỉ ghi trên hóa đơn là địa chỉ do cơ quan thuế đã cập nhật theo danh mục địa bàn hành chính mới doanh nghiệp được phép sử dụng thông báo này của cơ quan thuế làm căn cứ giải trình khi cần thiết.

Người nộp thuế có trách nhiệm như thế nào trong việc cung cấp thông tin theo quy định?

Căn cứ theo Điều 97 Luật Quản lý thuế 2019 quy định về trách nhiệm của người nộp thuế trong việc cung cấp thông tin như sau:

Trách nhiệm của người nộp thuế trong việc cung cấp thông tin

1. Cung cấp đầy đủ, chính xác, trung thực, đúng thời hạn thông tin trong hồ sơ thuế, thông tin liên quan đến việc xác định nghĩa vụ thuế theo yêu cầu của cơ quan quản lý thuế.

2. Cung cấp thông tin bằng văn bản hoặc thông qua kết nối mạng với các hệ thống thông tin của cơ quan quản lý thuế theo yêu cầu.

Theo đó, người nộp thuế có trách nhiệm trong việc cung cấp thông tin bao gồm:

- Người nộp thuế cung cấp đầy đủ, chính xác, trung thực, đúng thời hạn thông tin trong hồ sơ thuế, thông tin liên quan đến việc xác định nghĩa vụ thuế theo yêu cầu của cơ quan quản lý thuế.

- Người nộp thuế cung cấp thông tin bằng văn bản hoặc thông qua kết nối mạng với các hệ thống thông tin của cơ quan quản lý thuế theo yêu cầu.

Xem thêm

Từ khóa: Tra cứu địa chỉ Doanh nghiệp Tra cứu địa chỉ Doanh nghiệp sau sáp nhập Địa chỉ Doanh nghiệp sau sáp nhập 34 tỉnh thành Đơn vị hành chính Tổng cục Thuế Người nộp thuế Cơ quan thuế Xuất hóa đơn

- Nội dung nêu trên là phần giải đáp, tư vấn của chúng tôi dành cho khách hàng của NhanSu.vn, chỉ mang tính chất tham khảo;

- Điều khoản được áp dụng (nếu có) có thể đã hết hiệu lực tại thời điểm bạn đang đọc. Quý khách vui lòng kiểm tra lại thông tin trước khi áp dụng;

- Mọi ý kiến thắc mắc về bản quyền, nội dung của bài viết vui lòng liên hệ qua địa chỉ email hotrophaply@NhanSu.vn;