Đăng xuất

Đăng xuất

Việc làm Hồ Chí Minh

Việc làm Hồ Chí Minh

HTKK mới nhất 5.3 4 tải về ở đâu? Hướng dẫn nộp tờ khai 05/QTT-TNCN từ HTKK mới nhất 5.3 4 có những bước nào?

HTKK mới nhất 5.3.4 có thể tải về ở đâu? Khai bổ sung hồ sơ khai quyết toán thuế TNCN như thế nào?

HTKK mới nhất 5.3 4 tải về ở đâu?

HTKK (Hỗ trợ kê khai thuế) là phần mềm do Tổng cục Thuế - Bộ Tài chính phát triển, giúp doanh nghiệp và cá nhân thực hiện kê khai thuế một cách thuận tiện, chính xác và theo đúng quy định của pháp luật. Phần mềm này hỗ trợ kê khai các loại thuế như:

- Thuế giá trị gia tăng (GTGT)

- Thuế thu nhập cá nhân (TNCN)

- Thuế thu nhập doanh nghiệp (TNDN)

- Thuế tiêu thụ đặc biệt (TTĐB)

- Báo cáo tài chính và nhiều loại tờ khai khác

HTKK giúp người nộp thuế điền, kiểm tra và in tờ khai theo định dạng chuẩn để nộp qua Cổng thông tin điện tử của Tổng cục Thuế hoặc Cục thuế địa phương. Phần mềm này được cập nhật thường xuyên để đảm bảo phù hợp với quy định thuế mới nhất.

Ngày 25/03/2025, Cục Thuế thông báo nâng cấp ứng dụng Hỗ trợ kê khai (HTKK) lên phiên bản HTKK mới nhất 5.3 4 để cập nhật các yêu cầu phát sinh trên Tờ khai quyết toán thuế thu nhập cá nhân (05/QTT-TNCN) theo Thông tư 80/2021.

HTKK mới nhất 5.3 4: Tải về

Hướng dẫn cài đặt HTKK mới nhất 5.3 4: Tải về

Nếu đã cài đặt các phiên bản HTKK trước đó (ví dụ: HTKK 5.3.3), chỉ cần mở phần mềm, hệ thống sẽ hiển thị thông báo cập nhật lên phiên bản 5.3.4. Nhấn "Có" để tiến hành nâng cấp.

HTKK mới nhất 5.3 4 tải về ở đâu? Hướng dẫn nộp tờ khai 05/QTT-TNCN từ HTKK mới nhất 5.3 4 có những bước nào?

Hướng dẫn nộp tờ khai 05/QTT-TNCN từ HTKK mới nhất 5.3 4 có những bước nào?

HTKK là viết tắt của Hỗ trợ kê khai, là phần mềm do Tổng cục Thuế Việt Nam phát hành nhằm hỗ trợ doanh nghiệp và cá nhân kê khai thuế một cách thuận tiện. Phần mềm này giúp tạo tờ khai thuế, quyết toán thuế và nộp báo cáo thuế theo quy định của pháp luật. Sau đây là hướng dẫn cách nộp tờ khai 05/QTT-TNCN từ HTKK đơn giản dễ hiểu nhất

Bước 1: Đăng nhập phần mềm HTKK

Sử dụng mã số thuế của doanh nghiệp để đăng nhập. Sau đó, chọn:

“Thuế thu nhập cá nhân” → “05/QTT-TNCN Tờ khai quyết toán của tổ chức, cá nhân (TT92/2015)”

Chọn “Kỳ tính thuế” phù hợp.

Lưu ý: Nếu quyết toán không theo năm dương lịch, cần tích vào ô “Quyết toán không tròn năm” và nhập lý do.

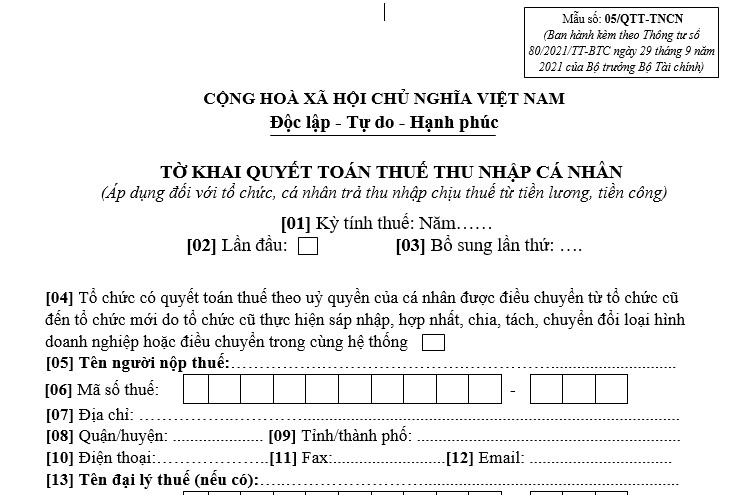

Bước 2: Kê khai theo mẫu 05/QTT-TNCN

Người lao động là cá nhân cư trú và ký hợp đồng 3 tháng trở lên thì kê khai vào mục này.

Tải về Mẫu tờ khai quyết toán thuế TNCN 05/QTT-TNCN

Người dùng chỉ cần điền thông tin vào các phụ lục:

05-1/BK-QTT-TNCN

05-2/BK-QTT-TNCN

05-3/BK-QTT-TNCN

Kê khai trên phụ lục 05-1/BK-QTT-TNCN

Doanh nghiệp có thể làm bảng kê trên file excel rồi tải lên HTKK trong trường hợp có nhiều lao động.

Đối với lao động trong thời gian thử việc, nếu đủ điều kiện ủy quyền thì tổng thu nhập đều nhập vào phụ lục 05-1/BK. Nếu không đủ điều kiện ủy quyền thì phải tách thu nhập từng phần để nhập vào 2 phụ lục 05-1BK và 05-2BK.

Chỉ tiêu [07] đến [09]: Nhập thông tin cá nhân của người lao động: Họ và tên, Mã số thuế, Số CMND/CCCD

Chỉ tiêu [10]: Click chọn nếu cá nhân ủy quyền cho SN quyết toán thuế.

Chỉ tiêu [11]: Tổng các khoản thu nhập chịu thuế từ tiền công, tiền lương của cá nhân cư trú có hợp đồng lao động từ 3 tháng trở lên.

Thu nhập chịu thuế = Tổng thu nhập - Các khoản được miễn thuế.

Chỉ tiêu [12]: Làm việc trong KKT: Khoản thu nhập chịu thuế mà tổ chức, cá nhân trả thu nhập cho cá nhân do làm việc trong khu kinh tế trong kỳ.

Chỉ tiêu [13]: Theo hiệp định: Khoản thu nhập chịu thuế làm căn cứ để xét miễn hoặc giảm thuế theo Hiệp định tránh đánh thuế 2 lần.

Chỉ tiêu [14]: Số lượng NPT tính giảm trừ: Số người phụ thuộc mà cá nhân đăng ký giảm trừ gia cảnh.

Chỉ tiêu [15]: Tổng số tiền giảm trừ gia cảnh: Tổng các khoản giảm trừ cho bản thân và giảm trừ cho người phụ thuộc.

Chỉ tiêu [16]” Từ thiện, nhân đạo, khuyến học: Các khoản chi đóng góp vào các tổ chức, cơ sở chăm sóc, nuôi dưỡng trẻ em có hoàn cảnh khó khăn, người già không nơi nương tựa và các tổ chức khuyến học, từ thiện…

Chỉ tiêu [17]: Bảo hiểm được trừ: Các khoản đóng góp bảo hiểm như: BHXH, BHYT, BHTN…

Chỉ tiêu [18]: Quỹ hưu trí tự nguyện được trừ: Khoản đóng góp vào quỹ hưu trí tự nguyện theo thực tế phát sinh, tối đa không quá 1 triệu đồng/tháng.

Chỉ tiêu [19]: Thu nhập tính thuế sẽ được tự động cập nhật.

Chỉ tiêu [20]: Số thuế TNCN đã khấu trừ: Số tiền mà doanh nghiệp khấu trừ của cá nhân cư trú có hợp đồng lao động từ 3 tháng trở lên trong kỳ.

Chỉ tiêu [21]: Số thuế TNCN được giảm trừ do làm việc trong KKT: Số thuế được giảm bằng 50% số thuế phải nộp của TN chịu thuế cá nhân được do làm việc trong các khu kinh tế.

Chỉ tiêu [22]: Tổng số thuế phải nộp: Phần mềm tự động cập nhật.

Chỉ tiêu [23]: Số thuế đã nộp thừa: Nếu chỉ tiêu này xuất hiện thì bạn làm thủ tục hoàn thuế hoặc chuyển kỳ sau.

Chỉ tiêu [24]: Số thuế còn phải nộp: Nếu chỉ tiêu này xuất hiện thì phải thông báo cho nhân viên đó biết để nộp tiền bổ sung.

Sau khi đã hoàn tất Phụ lục 05-1BK-TNCN, ấn “Ghi” để hệ thống cập nhật số liệu sang tờ khai 05-QTT-TNCN.

Sau khi nhập liệu, phần mềm sẽ tự động tổng hợp dữ liệu vào tờ khai 05/QTT-TNCN.

Kê khai trên phụ lục 05-2/BK-QTT-TNCN

Phụ lục này dùng để kê khai cho các cá nhân ký hợp đồng lao động thời vụ, hợp đồng lao động dưới 3 tháng hoặc các cá nhân không cư trú. Trường hợp doanh nghiệp có nhiều lao động, có thể làm bảng kê này trên file excel rồi tải lên phần mềm HTKK để cập nhật thông tin chính xác.

Chỉ tiêu [07] đến [09]: Điền theo thông tin của từng cá nhân. Ấn F5 để thêm dòng.

Chỉ tiêu [10]: Tick chọn nếu là cá nhân không cư trú.

Chỉ tiêu [11]: Tổng các khoản thu nhập chịu thuế từ tiền lương, tiền công đã trả cho cá nhân cư trú không ký hợp đồng lao động, hoặc hợp đồng lao động dưới 3 tháng, cá nhân không cư trú.

Chỉ tiêu [12]: TNCT từ phí mua bảo hiểm nhân thọ, bảo hiểm không bắt buộc: Là khoản tiền mà doanh nghiệp mua bảo hiểm nhân thọ, bảo hiểm không bắt buộc cho người lao động.

Chỉ tiêu [13]: Làm việc trong KKT: Khoản thu nhập chịu thuế làm căn cứ được giảm thuế mà doanh nghiệp trả cho cá nhân do làm việc tại các khu kinh tế, không bao gồm thu nhập được miễn giảm theo Hiệp định tránh đánh thuế 2 lần.

Chỉ tiêu [14]: Theo hiệp định: Khoản thu nhập chịu thuế làm căn cứ được miễn giảm thuế theo Hiệp định tránh đánh thuế 2 lần.

Chỉ tiêu [15] Tổng số thuế TNCN mà doanh nghiệp đã khấu trừ của từng cá nhân. Lưu ý, với cá nhân đã làm cam kết 02/CK-TNCN thì nhập số 0 vào đây.

Chỉ tiêu [16]: Số thuế từ phí mua Bảo hiểm nhân thọ và các loại bảo hiểm không bắt buộc của doanh nghiệp cho người lao động. Chỉ tiêu [16] = Chỉ tiêu [12] x 10%

Chỉ tiêu [17]: Số thuế TNCN được giảm do làm việc trong KKT

Chỉ tiêu [17] = {([11]-[14]) x Thuế suất toàn phần} x {[13]/([11] - [14])} x 50%.

Cách lập Phụ lục 05-3/BK-QTT-TNCN

Doanh nghiệp thực hiện kê khai đầy đủ số lượng người phụ thuộc đã tính giảm trừ trong năm vào phụ lục 05-3/BK-TNCN.

Trường hợp người phụ thuộc chỉ có thông tin năm sinh, không có ngày tháng thì lấy ngày 01/01 nhập vào chỉ tiêu ngày sinh.

Cột cuối cùng “Thời gian tính giảm trừ - Đến tháng”: Gõ đến tháng, năm hiện tại quyết toán.

Trên đây là toàn bộ hướng dẫn cách nộp tờ khai 05/QTT-TNCN từ HTKK có thể tham khảo!

Khai bổ sung hồ sơ khai quyết toán thuế TNCN như thế nào?

Căn cứ tiểu mục 1 Mục 4 Công văn 883/TCT-DNNCN năm 2022 hướng dẫn quyết toán thuế TNCN, trong đó có quy định về việc khai bổ sung hồ sơ khai quyết toán thuế TNCN như sau:

- Trường hợp tổ chức, cá nhân khai bổ sung không làm thay đổi nghĩa vụ thuế thì chỉ phải nộp Bản giải trình khai bổ sung và các tài liệu có liên quan, không phải nộp Tờ khai bổ sung.

- Trường hợp tổ chức, cá nhân chưa nộp hồ sơ khai quyết toán thuế năm thì người nộp thuế khai bổ sung hồ sơ khai thuế của tháng, quý có sai, sót, đồng thời tổng hợp số liệu khai bổ sung vào hồ sơ khai quyết toán thuế năm.

- Trường hợp tổ chức, cá nhân đã nộp hồ sơ khai quyết toán thuế năm thì:

+ Đối với cá nhân trực tiếp khai thuế, trực tiếp quyết toán thuế chỉ khai bổ sung hồ sơ khai quyết toán thuế năm.

+ Đối với tổ chức, cá nhân trả thu nhập từ tiền lương, tiền công thì đồng thời phải khai bổ sung hồ sơ khai quyết toán thuế năm và tờ khai tháng, quý có sai, sót tương ứng.

Từ khóa: HTKK mới nhất 5.3 4 HTKK mới nhất 5.3 4 tải về HTKK mới nhất Nộp tờ khai 05 Cách nộp tờ khai 05/QTT Hồ sơ khai quyết toán thuế Hồ sơ khai quyết toán thuế TNCN

- Nội dung nêu trên được NhanSu.vn biên soạn và chỉ mang tính chất tham khảo, không thay thế cho các tư vấn chuyên sâu từ chuyên gia.

- Điều khoản được áp dụng (nếu có) có thể đã hết hiệu lực tại thời điểm bạn đang đọc. Quý khách vui lòng kiểm tra lại thông tin trước khi áp dụng.

- Mọi ý kiến thắc mắc về bản quyền, nội dung của bài viết vui lòng liên hệ qua địa chỉ email hotrophaply@NhanSu.vn;

Chuyên viên đào tạo là gì? Công việc thực tế, mức lương và khi nào nên ứng tuyển

Chuyên viên đào tạo là gì? Công việc thực tế, mức lương và khi nào nên ứng tuyển

Lương pháp chế doanh nghiệp bao nhiêu? Mức lương theo từng vị trí

Lương pháp chế doanh nghiệp bao nhiêu? Mức lương theo từng vị trí

Nhân sự tổng hợp là gì? Tại sao JD mỗi công ty lại khác nhau?

Nhân sự tổng hợp là gì? Tại sao JD mỗi công ty lại khác nhau?

Làm C&B lương bao nhiêu? Mức thực tế theo từng cấp kinh nghiệm

Làm C&B lương bao nhiêu? Mức thực tế theo từng cấp kinh nghiệm

Thực tập sinh C&B là gì? Công việc thực tế và điều cần biết trước khi ứng tuyển

Thực tập sinh C&B là gì? Công việc thực tế và điều cần biết trước khi ứng tuyển

Thủ kho là gì? Công việc của thủ kho gồm những gì?

Thủ kho là gì? Công việc của thủ kho gồm những gì?

Lập trình viên là gì? Công việc, kỹ năng và mức lương thực tế

Lập trình viên là gì? Công việc, kỹ năng và mức lương thực tế

Kế toán giá thành là gì? Có phải ai học kế toán cũng làm được

Kế toán giá thành là gì? Có phải ai học kế toán cũng làm được

Mảng đào tạo và phát triển trong phòng nhân sự là làm gì?

Mảng đào tạo và phát triển trong phòng nhân sự là làm gì?

Chuyên viên định giá bất động sản làm gì? Công việc, kỹ năng và mức lương

Chuyên viên định giá bất động sản làm gì? Công việc, kỹ năng và mức lương