Đăng xuất

Đăng xuất

Việc làm Hồ Chí Minh

Việc làm Hồ Chí Minh

Thẻ ghi nợ nội địa là gì? Thẻ ghi nợ nội địa và thẻ ghi nợ quốc tế khác nhau như thế nào?

Thẻ ghi nợ nội địa? Nguyên tắc thu phí dịch vụ thẻ ghi nợ nội địa bao gồm? Mức phí dịch vụ thẻ ghi nợ nội địa theo quy định hiện nay?

Thẻ ghi nợ nội địa là gì? Thẻ ghi nợ nội địa và thẻ ghi nợ quốc tế khác nhau như thế nào?

Thẻ ghi nợ nội địa là gì?

Căn cứ theo khoản 1 Điều 3 Thông tư 35/2012/TT-NHNN quy định thẻ ghi nợ nội địa như sau

Thẻ ghi nợ nội địa là thẻ do tổ chức phát hành thẻ tại Việt Nam phát hành để thực hiện giao dịch thẻ trong nước, cho phép chủ thẻ thực hiện giao dịch thẻ trong phạm vi số tiền trên tài khoản tiền gửi thanh toán của chủ thẻ mở tại tổ chức phát hành thẻ (được gọi tắt là thẻ trong Thông tư 35/2012/TT-NHNN).

Theo đó, thẻ ghi nợ nội địa sẽ thực hiện các giao dịch như chuyển tiền, rút tiền tại các máy ATM của ngân hàng phát hành thẻ hoặc tại các máy ATM khác ngân hàng trên toàn quốc. Ngoài ra thẻ ghi nợ nội địa còn có chức năng thanh toán mua hàng, mua sắm trực tuyến.

Thẻ ghi nợ nội địa và thẻ ghi nợ quốc tế khác nhau như thế nào?

|

Tiêu chí |

Thẻ ghi nợ nội địa |

Thẻ ghi nợ quốc tế |

|

Đơn vị phát hành |

Do ngân hàng trong nước phát hành |

Liên kết giữa ngân hàng trong nước và một tổ chức tài chính quốc tế như: VISA, JCB, MasterCard, AmericanExpress… |

|

Phạm vi sử dụng |

Chỉ thực hiện giao dịch ở phạm vi trong nước |

Có thể thực hiện các giao dịch ở trong nước và trên phạm vi toàn cầu |

|

Cấu tạo thẻ |

Đa số là thẻ từ. Trên thẻ có đầy đủ các thông tin như: - Tên, logo của ngân hàng phát hành thẻ; - Tên chủ thẻ; - Ngày hiệu lực của thẻ; - Số thẻ; - Số điện thoại chăm sóc khách hàng; - Logo của tổ chức chuyển mạch thẻ trong nước. |

Hầu hết là thẻ chip. Trên thẻ có đầy đủ các thông tin như: - Tên, logo tổ chức phát hành thẻ; - Tên chủ thẻ; -Ngày hiệu lực của thẻ; - Số thẻ; - Số điện thoại chăm sóc khách hàng; - Tên đơn vị phát hành thẻ quốc tế. |

|

Tính bảo mật |

Độ bảo mật: Trung bình vì thẻ từ có tính chất dễ sao chép. |

Độ bảo mật cao hơn. |

|

Mức phí thường niên và duy trì thẻ |

Mức phí thường niên thường từ 50.000 – 100.000 VNĐ. Phí duy trì thẻ/năm dao động từ 20.000 – 50.000 VNĐ (Một số ngân hàng MIỄN PHÍ). |

Mức phí thường niên và duy trì thẻ cao hơn so với thẻ ghi nợ nội địa |

|

Chương trình ưu đãi |

Ít chương trình ưu đãi, khuyến mãi đi kèm |

Có nhiều chương trình ưu đãi hơn |

|

Số tiền rút tối đa tại ATM/ngày |

Tối đa 50 triệu đồng/ngày |

Tối đa từ 50 – 100 triệu đồng/ngày, tùy theo quy định từng ngân hàng. |

|

Hạn mức chuyển khoản |

Tối đa 100 triệu đồng/ngày |

Từ 100 triệu đồng/ngày đến không giới hạn, tùy theo quy định từng ngân hàng |

Thẻ ghi nợ nội địa là gì? Thẻ ghi nợ nội địa và thẻ ghi nợ quốc tế khác nhau như thế nào? mang tính tham khảo.

Thẻ ghi nợ nội địa là gì? Thẻ ghi nợ nội địa và thẻ ghi nợ quốc tế khác nhau như thế nào? (Hình từ Internet)

Tổ chức phát hành thẻ gửi biểu phí dịch vụ thẻ của đơn vị mình cho Ngân hàng Nhà nước khi nào?

Căn cứ theo Điều 5 Thông tư 35/2012/TT-NHNN quy định trách nhiệm của tổ chức phát hành thẻ ghi nợ nội địa như sau:

Trách nhiệm của tổ chức phát hành thẻ

1. Tối thiểu 15 ngày trước khi áp dụng biểu phí dịch vụ thẻ (ban hành mới hoặc điều chỉnh, bổ sung), tổ chức phát hành thẻ phải gửi biểu phí dịch vụ thẻ của đơn vị mình cho Ngân hàng Nhà nước (Vụ Thanh toán và Cơ quan Thanh tra, giám sát ngân hàng) để báo cáo và giám sát.

2. Niêm yết công khai biểu phí dịch vụ thẻ theo đúng quy định của pháp luật.

3. Phổ biến, hướng dẫn cho khách hàng biết về dịch vụ thẻ, quy trình thao tác sử dụng thẻ, biểu phí dịch vụ thẻ hiện hành và các quy định khác có liên quan đến dịch vụ thẻ của đơn vị mình, đảm bảo khách hàng có đủ thông tin cần thiết để xem xét, lựa chọn và quyết định việc sử dụng dịch vụ thẻ.

4. Giải đáp, xử lý kịp thời các thắc mắc, khiếu nại hoặc sự cố kỹ thuật cho chủ thẻ. Hoàn trả số tiền giao dịch đã thu cho chủ thẻ nếu giao dịch thẻ không thành công và bồi thường thiệt hại cho chủ thẻ theo quy định của pháp luật nếu thiệt hại xảy ra do lỗi của tổ chức phát hành thẻ.

5. Thực hiện nghiêm túc, đầy đủ quy định của Ngân hàng Nhà nước về việc trang bị, quản lý, vận hành, sử dụng và bảo đảm an toàn hoạt động của ATM và các thiết bị đọc thẻ.

Như vậy, tổ chức phát hành thẻ phải gửi biểu phí dịch vụ thẻ của đơn vị mình cho Ngân hàng Nhà nước trước khi áp dụng biểu phí dịch vụ thẻ (ban hành mới hoặc điều chỉnh, bổ sung), tối thiểu 15 ngày trước khi áp dụng biểu phí dịch vụ thẻ.

Tổ chức phát hành thẻ phải gửi biểu phí dịch vụ thẻ của đơn vị mình cho Ngân hàng Nhà nước (Vụ Thanh toán và Cơ quan Thanh tra, giám sát ngân hàng) để báo cáo và giám sát.

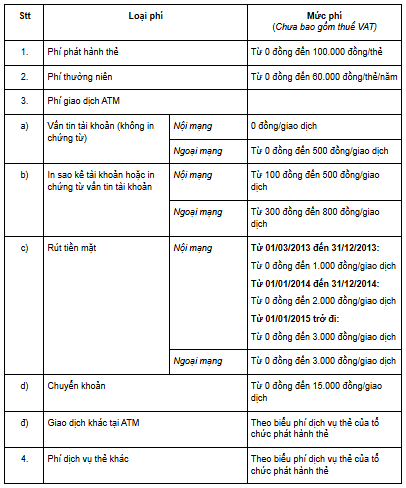

Mức phí dịch vụ thẻ ghi nợ nội địa theo quy định hiện nay?

Căn cứ theo Phụ lục biểu khung mức phí dịch vụ thẻ ghi nợ nội địa kèm theo Thông tư số 35/2012/TT-NHNN như sau:

Từ khóa: Thẻ ghi nợ nội địa Mức phí dịch vụ thẻ ghi nợ nội địa Phí dịch vụ thẻ ghi nợ nội địa Dịch vụ thẻ ghi nợ nội địa Thẻ ghi nợ quốc tế

- Nội dung nêu trên được NhanSu.vn biên soạn và chỉ mang tính chất tham khảo, không thay thế cho các tư vấn chuyên sâu từ chuyên gia.

- Điều khoản được áp dụng (nếu có) có thể đã hết hiệu lực tại thời điểm bạn đang đọc. Quý khách vui lòng kiểm tra lại thông tin trước khi áp dụng.

- Mọi ý kiến thắc mắc về bản quyền, nội dung của bài viết vui lòng liên hệ qua địa chỉ email hotrophaply@NhanSu.vn;

Làm nhân sự cần bằng cấp gì? Học ngành nào dễ xin việc HR?

Làm nhân sự cần bằng cấp gì? Học ngành nào dễ xin việc HR?

Chuyên viên đào tạo là gì? Công việc thực tế, mức lương và khi nào nên ứng tuyển

Chuyên viên đào tạo là gì? Công việc thực tế, mức lương và khi nào nên ứng tuyển

Lương pháp chế doanh nghiệp bao nhiêu? Mức lương theo từng vị trí

Lương pháp chế doanh nghiệp bao nhiêu? Mức lương theo từng vị trí

Nhân sự tổng hợp là gì? Tại sao JD mỗi công ty lại khác nhau?

Nhân sự tổng hợp là gì? Tại sao JD mỗi công ty lại khác nhau?

Làm C&B lương bao nhiêu? Mức thực tế theo từng cấp kinh nghiệm

Làm C&B lương bao nhiêu? Mức thực tế theo từng cấp kinh nghiệm

Thực tập sinh C&B là gì? Công việc thực tế và điều cần biết trước khi ứng tuyển

Thực tập sinh C&B là gì? Công việc thực tế và điều cần biết trước khi ứng tuyển

Thủ kho là gì? Công việc của thủ kho gồm những gì?

Thủ kho là gì? Công việc của thủ kho gồm những gì?

Lập trình viên là gì? Công việc, kỹ năng và mức lương thực tế

Lập trình viên là gì? Công việc, kỹ năng và mức lương thực tế

Kế toán giá thành là gì? Có phải ai học kế toán cũng làm được

Kế toán giá thành là gì? Có phải ai học kế toán cũng làm được

Mảng đào tạo và phát triển trong phòng nhân sự là làm gì?

Mảng đào tạo và phát triển trong phòng nhân sự là làm gì?