Đăng xuất

Đăng xuất

Việc làm Hồ Chí Minh

Việc làm Hồ Chí Minh

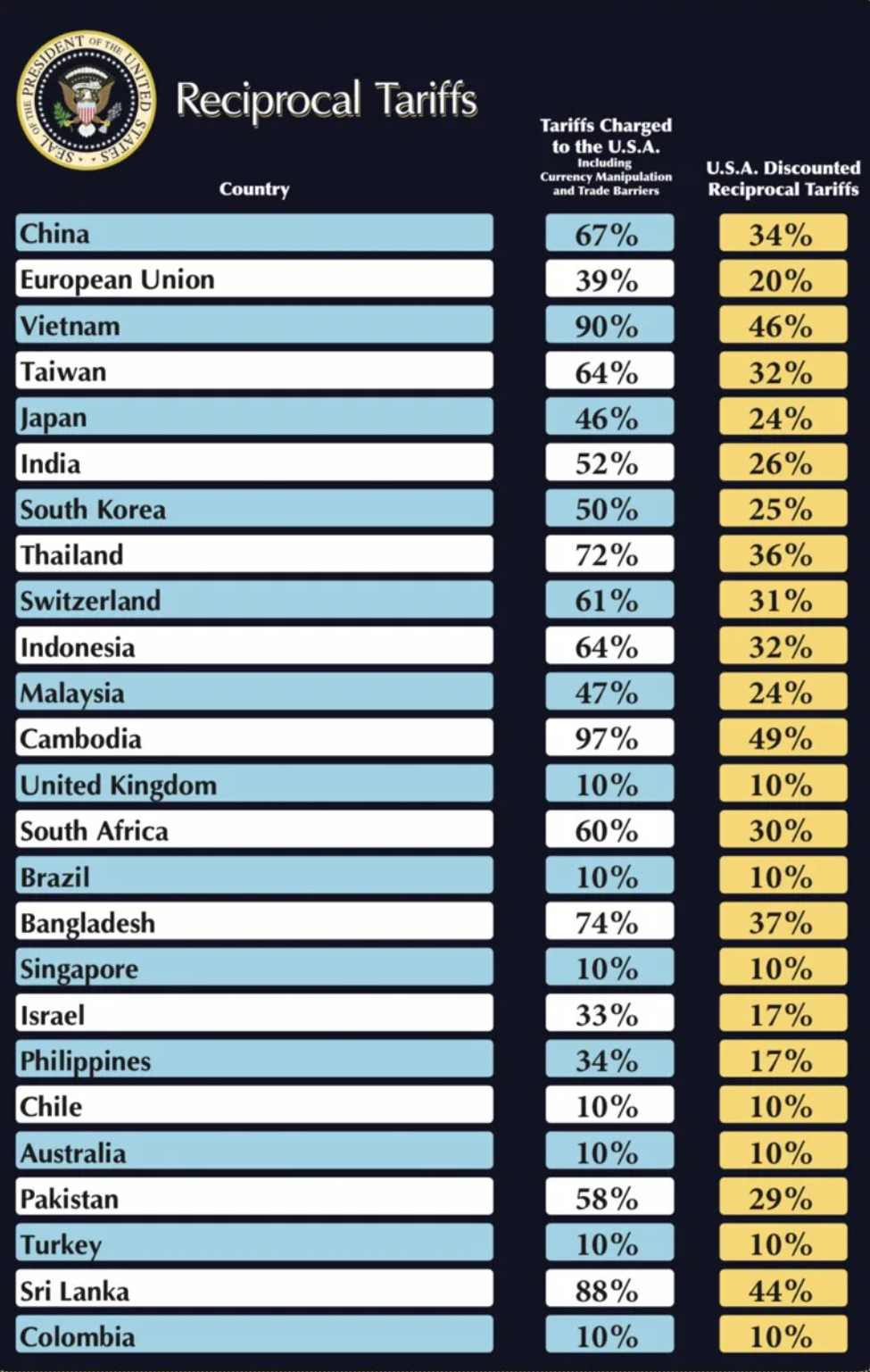

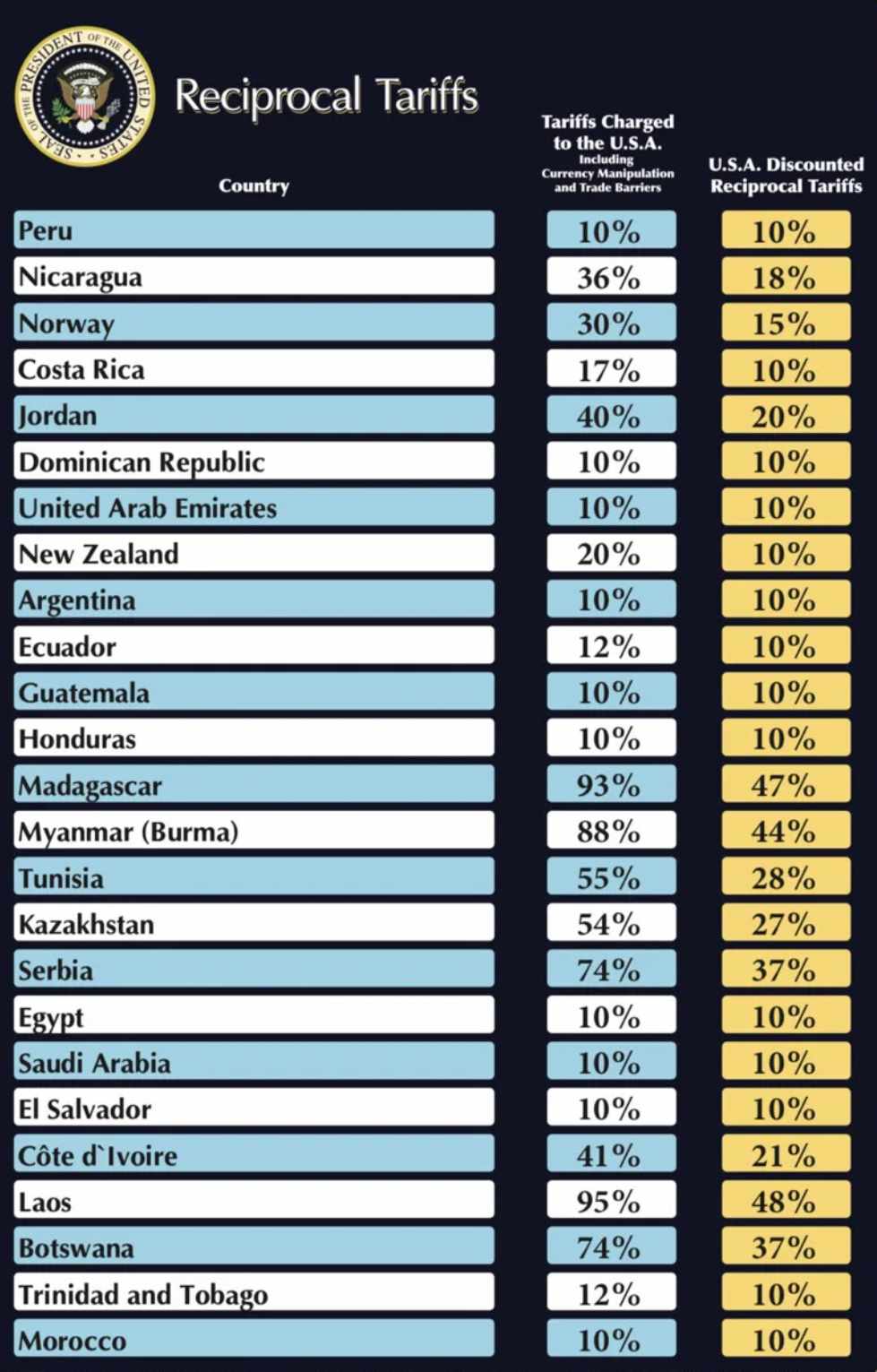

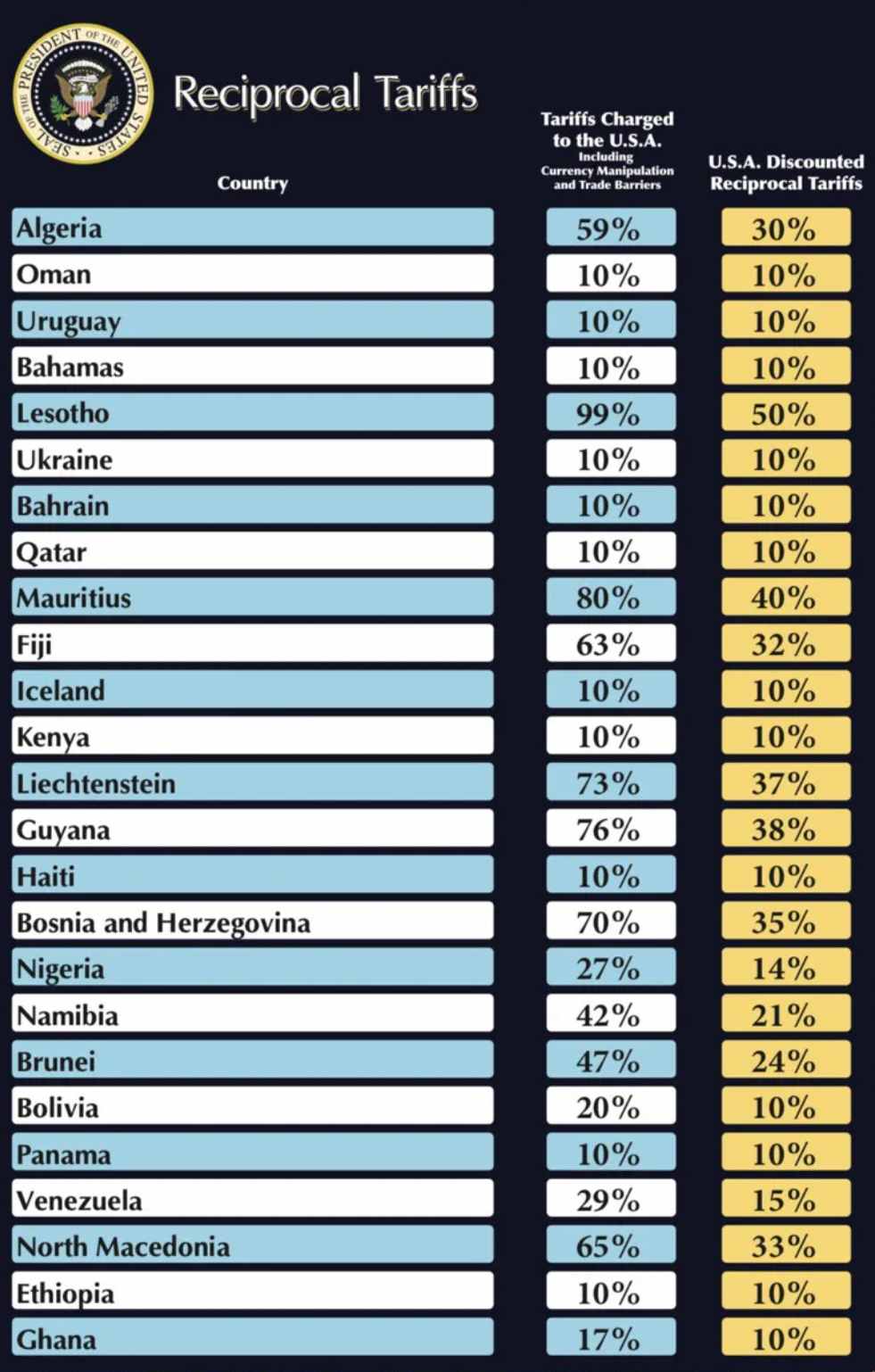

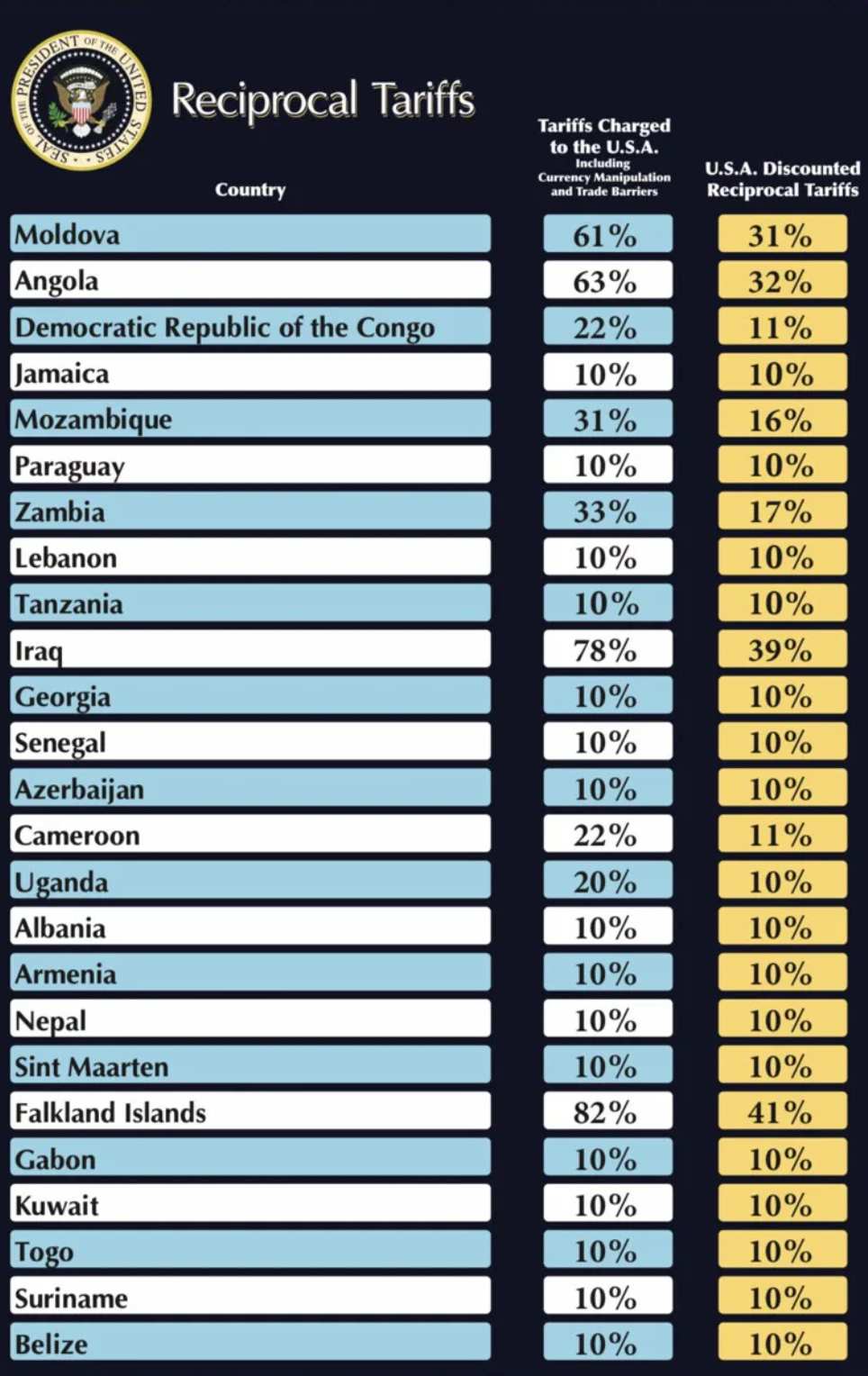

Thuế đối ứng: Danh sách 185 nước và vùng lãnh thổ chịu thuế đối ứng của Mỹ chi tiết?

Thuế đối ứng: Danh sách 185 nước và vùng lãnh thổ chịu thuế đối ứng của Mỹ chi tiết? Đối tượng chịu thuế xuất khẩu, thuế nhập khẩu được quy định như thế nào?

Thuế đối ứng: Danh sách 185 nước và vùng lãnh thổ chịu thuế đối ứng của Mỹ chi tiết?

Thuế đối ứng là loại thuế được áp dụng nhằm phản ứng hoặc cân bằng tác động từ các loại thuế, trợ cấp hoặc chính sách thương mại không công bằng của một quốc gia khác. Thường được sử dụng trong thương mại quốc tế, thuế đối ứng giúp bảo vệ lợi ích kinh tế quốc gia, đồng thời duy trì sự cạnh tranh công bằng giữa các doanh nghiệp trong nước và quốc tế.

Thuế đối ứng có thể coi là một biện pháp phòng vệ thương mại mà chính phủ hoặc cơ quan có thẩm quyền áp dụng để bảo vệ ngành sản xuất trong nước khỏi sự cạnh tranh không lành mạnh từ bên ngoài. Mục đích của biện pháp này là điều chỉnh cán cân thương mại, bảo vệ quyền lợi của doanh nghiệp nội địa và giữ vững sự ổn định cho nền kinh tế.

*Ảnh hưởng của thuế đối ứng đến nền kinh tế:

Thuế đối ứng có tác động lớn đến nền kinh tế và các bên liên quan, bao gồm:

- Bảo vệ ngành công nghiệp trong nước: Giúp doanh nghiệp nội địa chống lại sự cạnh tranh không công bằng từ hàng nhập khẩu, tạo môi trường cạnh tranh công bằng hơn.

- Tác động đến giá cả và người tiêu dùng: Làm tăng giá hàng nhập khẩu, khiến người tiêu dùng phải trả giá cao hơn hoặc chuyển sang mua sản phẩm nội địa.

- Khuyến khích sản xuất trong nước: Thúc đẩy doanh nghiệp nâng cao chất lượng và sản lượng để cạnh tranh với hàng nhập khẩu.

- Nguy cơ chiến tranh thương mại: Có thể dẫn đến các biện pháp trả đũa, gây ra chiến tranh thương mại giữa các quốc gia.

- Tăng thu ngân sách: Chính phủ thu thêm thuế từ hàng nhập khẩu, nhưng nguồn thu này có thể không ổn định nếu áp dụng lâu dài.

- Tác động đến xuất khẩu: Thuế đối ứng từ đối tác có thể giảm khả năng cạnh tranh và lợi nhuận của doanh nghiệp xuất khẩu.

- Ảnh hưởng đến quan hệ quốc tế: Việc áp dụng thuế đối ứng có thể làm căng thẳng quan hệ ngoại giao và ảnh hưởng đến thỏa thuận thương mại.

Lưu ý: Thông tin nêu trên chỉ mang tính chất tham khảo!

(TRA CỨU MỨC THUẾ ĐỐI ỨNG MỸ 2025 ĐỐI VỚI 185 QUỐC GIA VÀ VÙNG LÃNH THỔ TẠI ĐÂY)

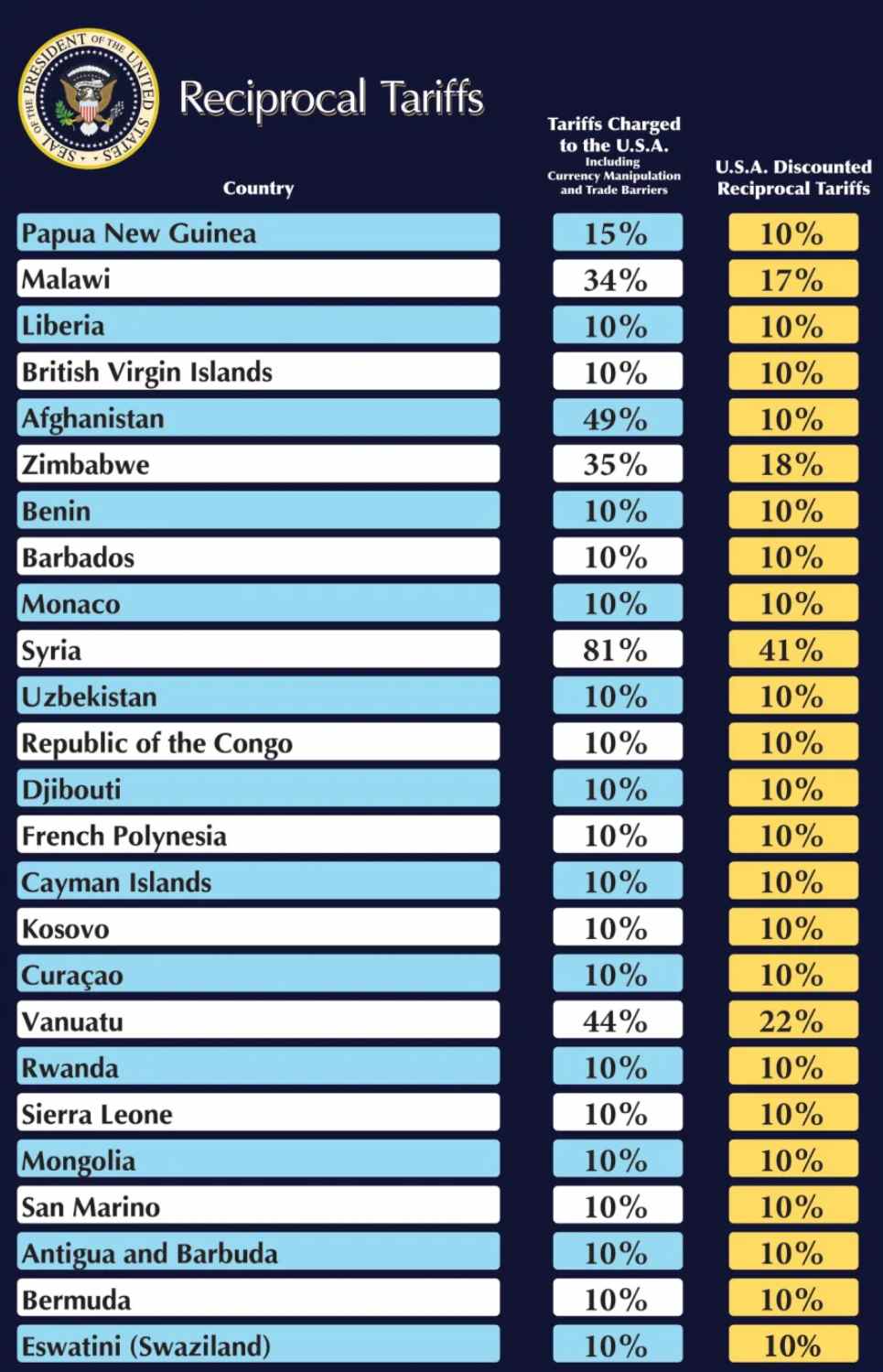

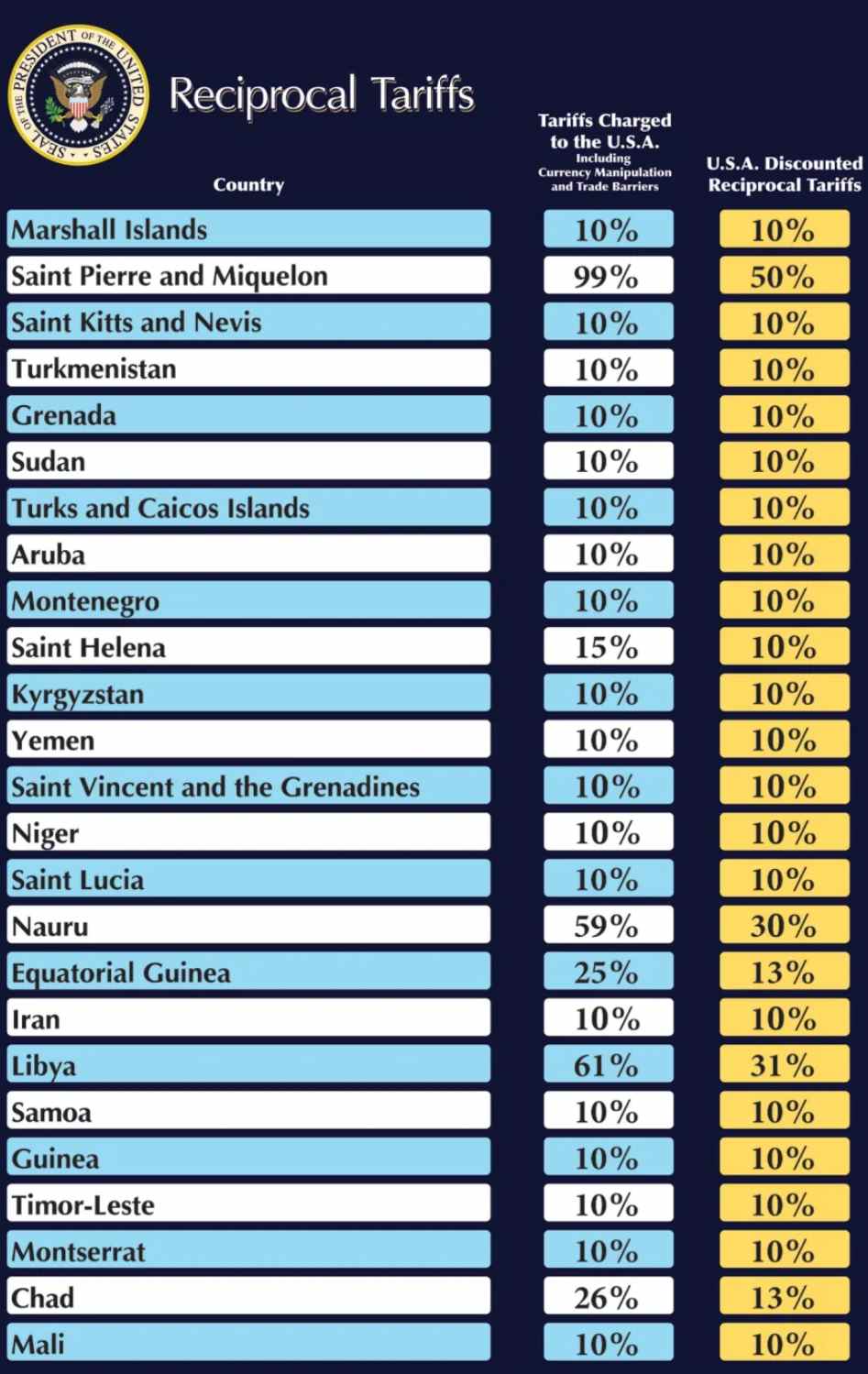

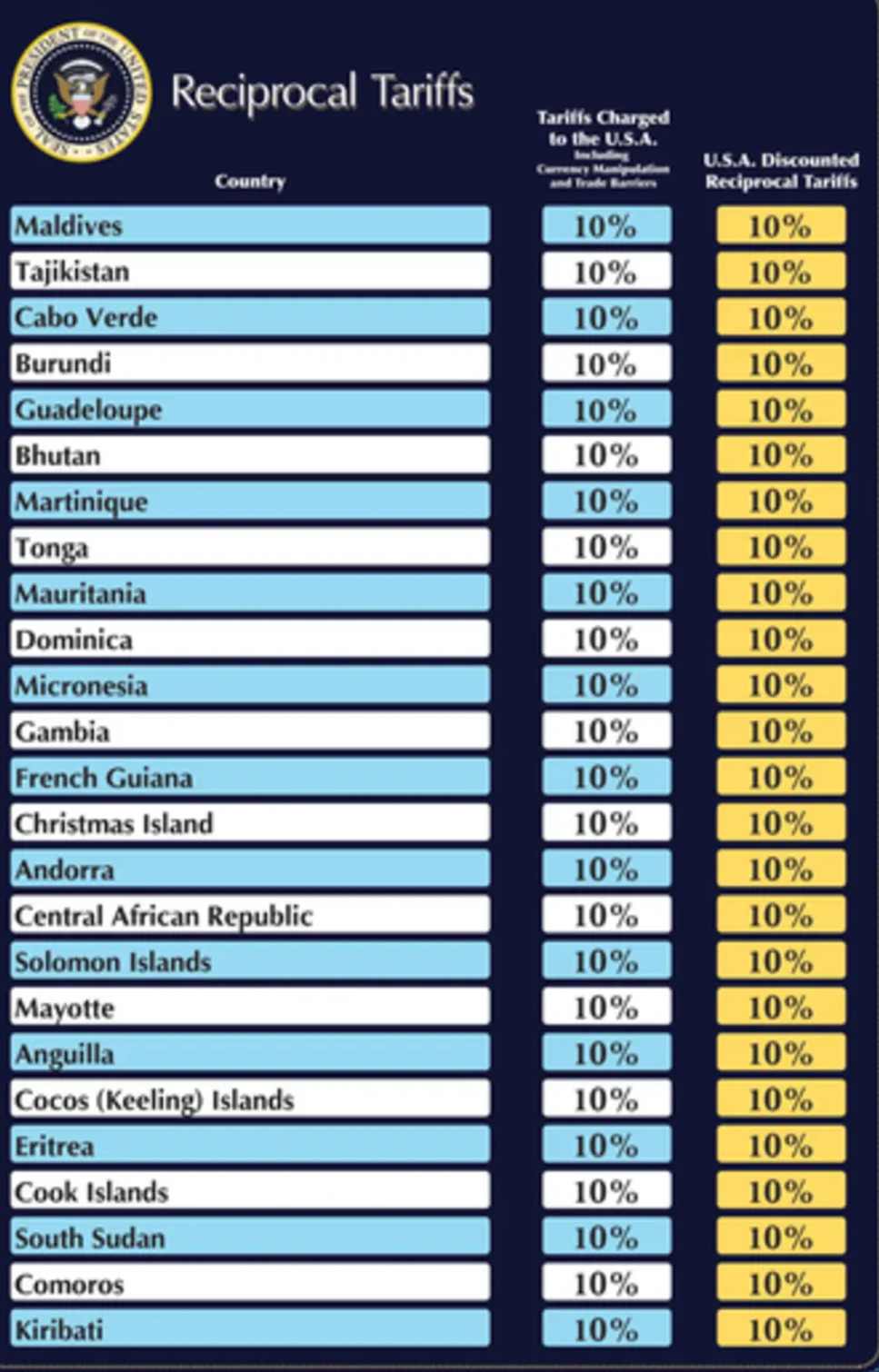

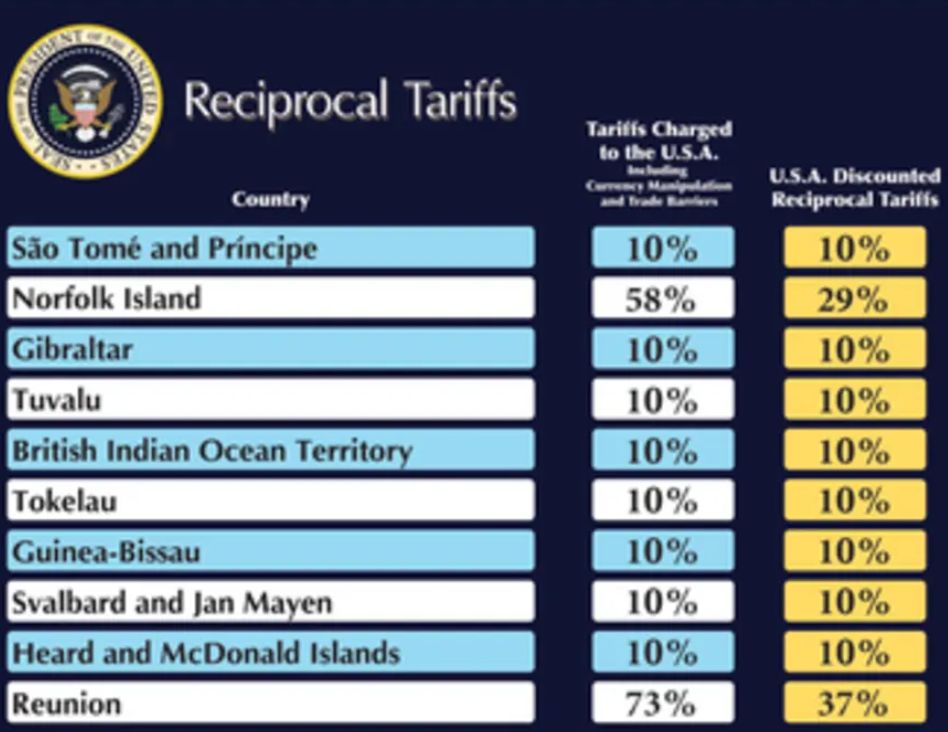

*Danh sách 185 nước và vùng lãnh thổ chịu thuế đối ứng của Mỹ chi tiết?

Trên đây là thông tin về "Thuế đối ứng: Danh sách 185 nước và vùng lãnh thổ chịu thuế đối ứng của Mỹ chi tiết?"

Thuế đối ứng: Danh sách 185 nước và vùng lãnh thổ chịu thuế đối ứng của Mỹ chi tiết? (Hình từ Internet)

Đối tượng chịu thuế xuất khẩu, thuế nhập khẩu được quy định như thế nào?

Căn cứ theo Điều 2 Luật Thuế xuất khẩu, thuế nhập khẩu 2016 quy định về đối tượng chịu thuế xuất khẩu, thuế nhập khẩu bao gồm:

Đối tượng chịu thuế

1. Hàng hóa xuất khẩu, nhập khẩu qua cửa khẩu, biên giới Việt Nam.

2. Hàng hóa xuất khẩu từ thị trường trong nước vào khu phi thuế quan, hàng hóa nhập khẩu từ khu phi thuế quan vào thị trường trong nước.

3. Hàng hóa xuất khẩu, nhập khẩu tại chỗ và hàng hóa xuất khẩu, nhập khẩu của doanh nghiệp thực hiện quyền xuất khẩu, quyền nhập khẩu, quyền phân phối.

4. Đối tượng chịu thuế xuất khẩu, thuế nhập khẩu không áp dụng đối với các trường hợp sau:

a) Hàng hóa quá cảnh, chuyển khẩu, trung chuyển;

b) Hàng hóa viện trợ nhân đạo, hàng hóa viện trợ không hoàn lại;

c) Hàng hóa xuất khẩu từ khu phi thuế quan ra nước ngoài; hàng hóa nhập khẩu từ nước ngoài vào khu phi thuế quan và chỉ sử dụng trong khu phi thuế quan; hàng hóa chuyển từ khu phi thuế quan này sang khu phi thuế quan khác;

d) Phần dầu khí được dùng để trả thuế tài nguyên cho Nhà nước khi xuất khẩu.

5. Chính phủ quy định chi tiết Điều này.

Như vậy, từ quy định nêu trên thì đối tượng chịu thuế xuất khẩu, thuế nhập khẩu bao gồm:

[1] Hàng hóa xuất khẩu, nhập khẩu qua cửa khẩu, biên giới Việt Nam.

[2] Hàng hóa xuất khẩu từ thị trường trong nước vào khu phi thuế quan, hàng hóa nhập khẩu từ khu phi thuế quan vào thị trường trong nước.

[3] Hàng hóa xuất khẩu, nhập khẩu tại chỗ và hàng hóa xuất khẩu, nhập khẩu của doanh nghiệp thực hiện quyền xuất khẩu, quyền nhập khẩu, quyền phân phối.

[4] Đối tượng chịu thuế xuất khẩu, thuế nhập khẩu không áp dụng đối với các trường hợp sau:

- Hàng hóa quá cảnh, chuyển khẩu, trung chuyển;

- Hàng hóa viện trợ nhân đạo, hàng hóa viện trợ không hoàn lại;

- Hàng hóa xuất khẩu từ khu phi thuế quan ra nước ngoài; hàng hóa nhập khẩu từ nước ngoài vào khu phi thuế quan và chỉ sử dụng trong khu phi thuế quan; hàng hóa chuyển từ khu phi thuế quan này sang khu phi thuế quan khác;

- Phần dầu khí được dùng để trả thuế tài nguyên cho Nhà nước khi xuất khẩu.

Xem thêm:

Từ khóa: Quản lý thuế Thuế đối ứng Danh sách 185 nước và vùng lãnh thổ chịu thuế đối ứng Chịu thuế đối ứng Danh sách 185 nước Vùng lãnh thổ Thuế xuất khẩu Thuế nhập khẩu Thuế đối ứng của Mỹ

- Nội dung nêu trên là phần giải đáp, tư vấn của chúng tôi dành cho khách hàng của NhanSu.vn, chỉ mang tính chất tham khảo;

- Điều khoản được áp dụng (nếu có) có thể đã hết hiệu lực tại thời điểm bạn đang đọc. Quý khách vui lòng kiểm tra lại thông tin trước khi áp dụng;

- Mọi ý kiến thắc mắc về bản quyền, nội dung của bài viết vui lòng liên hệ qua địa chỉ email hotrophaply@NhanSu.vn;