Đăng xuất

Đăng xuất

Việc làm Hồ Chí Minh

Việc làm Hồ Chí Minh

Đối tượng nào phải nộp thuế thu nhập cá nhân tại Việt Nam?

Người lao động nào thuộc đối tượng nộp thuế thu nhập cá nhân tại Việt Nam? Mẫu nào dùng để ủy quyền quyết toán thuế thu nhập cá nhân?

Ai cần phải thực hiện nghĩa vụ nộp thuế thu nhập cá nhân tại Việt Nam?

Căn cứ theo Điều 2 Luật Thuế thu nhập cá nhân 2007 quy định về đối tượng nộp thuế như sau:

Đối tượng nộp thuế

1. Đối tượng nộp thuế thu nhập cá nhân là cá nhân cư trú có thu nhập chịu thuế quy định tại Điều 3 của Luật này phát sinh trong và ngoài lãnh thổ Việt Nam và cá nhân không cư trú có thu nhập chịu thuế quy định tại Điều 3 của Luật này phát sinh trong lãnh thổ Việt Nam.

2. Cá nhân cư trú là người đáp ứng một trong các điều kiện sau đây:

a) Có mặt tại Việt Nam từ 183 ngày trở lên tính trong một năm dương lịch hoặc tính theo 12 tháng liên tục kể từ ngày đầu tiên có mặt tại Việt Nam;

b) Có nơi ở thường xuyên tại Việt Nam, bao gồm có nơi ở đăng ký thường trú hoặc có nhà thuê để ở tại Việt Nam theo hợp đồng thuê có thời hạn.

3. Cá nhân không cư trú là người không đáp ứng điều kiện quy định tại khoản 2 Điều này.

Theo Điều 2 Luật Thuế thu nhập cá nhân 2007, đối tượng thực hiện nghĩa vụ nộp thuế thu nhập cá nhân tại Việt Nam bao gồm:

- Cá nhân cư trú: là những cá nhân đáp ứng ít nhất một trong hai điều kiện sau:

+ Có mặt tại Việt Nam từ 183 ngày trở lên trong một năm dương lịch hoặc trong 12 tháng liên tục kể từ ngày đầu tiên có mặt tại Việt Nam.

+ Có nơi ở thường xuyên tại Việt Nam, bao gồm có nơi ở đăng ký thường trú hoặc có nhà thuê theo hợp đồng thuê có thời hạn.

+ Cá nhân cư trú sẽ phải nộp thuế đối với thu nhập phát sinh trong và ngoài lãnh thổ Việt Nam.

- Cá nhân không cư trú là những người không đáp ứng các điều kiện trên. Các cá nhân này chỉ phải nộp thuế đối với thu nhập phát sinh trong lãnh thổ Việt Nam.

Vậy, mọi cá nhân cư trú hoặc không cư trú có thu nhập chịu thuế phát sinh trong hoặc ngoài Việt Nam đều có nghĩa vụ nộp thuế thu nhập cá nhân tại Việt Nam.

Xem thêm

Người lao động nào thuộc đối tượng nộp thuế thu nhập cá nhân tại Việt Nam?

Người lao động nào phải nộp thuế thu nhập cá nhân tại Việt Nam? (Hình từ Internet)

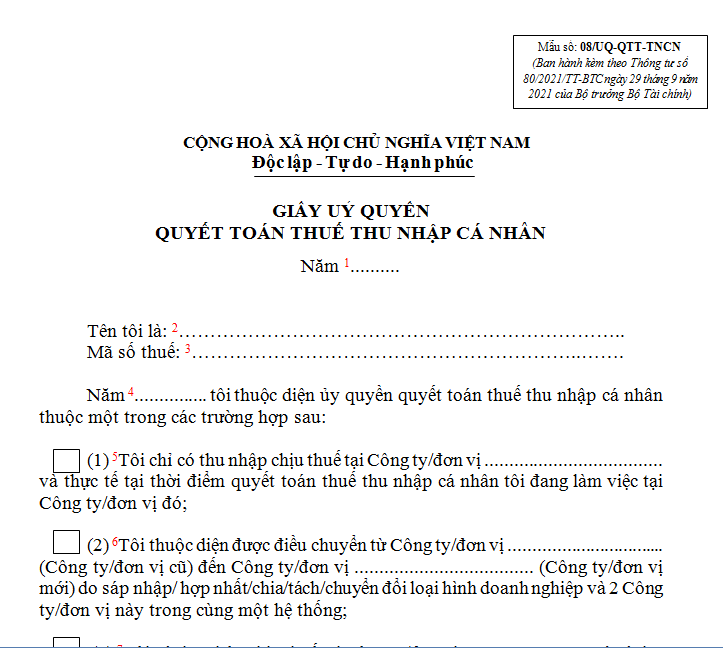

Mẫu nào dùng để ủy quyền quyết toán thuế thu nhập cá nhân?

Mẫu giấy ủy quyền quyết toán thuế TNCN theo Mẫu 08/UQ-QTT-TNCN tại Phụ lục II ban hành kèm theo Thông tư 80/2021/TT-BTC như sau:

Mẫu 08/UQ-QTT-TNCN: TẢI VỀ

Mức lương nào sẽ bị áp dụng thuế thu nhập cá nhân?

Căn cứ vào nội dung được quy định tại Điều 22 Luật Thuế thu nhập cá nhân 2007 về Biểu thuế lũy tiến từng phần. Theo đó, mức lương đóng thuế thu nhập cá nhân sẽ căn cứ vào biểu thuế dưới đây:

|

Bậc |

Thu nhập tính thuế/tháng (triệu đồng) |

Thuế suất |

|

1 |

Đến 05 |

5 % |

|

2 |

Trên 05 đến 10 |

10 % |

|

3 |

Trên 10 đến 18 |

15 % |

|

4 |

Trên 18 đến 32 |

20 % |

|

5 |

Trên 32 đến 52 |

25 % |

|

6 |

Trên 52 đến 80 |

30 % |

|

7 |

Trên 80 |

35 % |

Lưu ý: Thu nhập tính thuế không phải là tổng thu nhập mà người lao động nhận được, mà là thu nhập sau khi đã trừ các khoản giảm trừ gia cảnh và các khoản đóng bảo hiểm xã hội, quỹ hưu trí tự nguyện, đóng góp từ thiện theo quy định.

Mức giảm trừ gia cảnh được áp dụng. Cụ thể:

- Mức giảm trừ gia cảnh là 11 triệu đồng/tháng (132 triệu đồng/năm) cho cá nhân nộp thuế.

- Mức giảm trừ gia cảnh đối với mỗi người phụ thuộc là 4,4 triệu đồng/tháng.

Do đó, người lao động có thu nhập trên 11 triệu đồng/tháng và không có người phụ thuộc sẽ phải nộp thuế thu nhập cá nhân. Tuy nhiên, nếu có người phụ thuộc, thu nhập tính thuế sẽ được giảm bớt, và mức thu nhập chịu thuế có thể sẽ tăng lên, giúp người lao động có thể không phải nộp thuế nếu thu nhập sau khi giảm trừ không vượt quá mức phải nộp thuế.

Ví dụ:

- Nếu người lao động có một người phụ thuộc, mức thu nhập tính thuế phải trên 15,4 triệu đồng/tháng (tương ứng với thu nhập của người lao động là 11 triệu đồng cộng với mức giảm trừ gia cảnh cho người phụ thuộc là 4,4 triệu đồng).

- Với hai người phụ thuộc, mức thu nhập tính thuế phải trên 19,8 triệu đồng/tháng, và cứ như vậy, mức thu nhập chịu thuế sẽ cao hơn nếu có nhiều người phụ thuộc.

Như vậy, mức thu nhập chịu thuế sẽ được điều chỉnh tùy theo số người phụ thuộc mà người lao động có, giúp giảm bớt nghĩa vụ thuế phải nộp.

Mới

>>>Từ 01/01/2025, thời gian tính tiền chậm nộp tiền thuế được quy định như thế nào?

Điều kiện nào để một người được tính là người phụ thuộc của người nộp thuế?

Căn cứ theo Điểm đ khoản 1 Điều 9 Thông tư 111/2013/TT-BTC, cá nhân có thể tính người phụ thuộc để giảm trừ thuế thu nhập cá nhân nếu người đó đáp ứng các điều kiện sau:

Đối với người trong độ tuổi lao động:

- Phải bị khuyết tật, không có khả năng lao động.

- Không có thu nhập hoặc có thu nhập bình quân tháng trong năm từ tất cả các nguồn thu nhập không vượt quá 1.000.000 đồng.

Đối với người ngoài độ tuổi lao động:

- Phải không có thu nhập hoặc có thu nhập bình quân tháng trong năm từ tất cả các nguồn thu nhập không vượt quá 1.000.000 đồng.

Như vậy, nếu người nộp thuế có người phụ thuộc đáp ứng các điều kiện này, họ có thể được giảm trừ gia cảnh. Mức giảm trừ sẽ giúp làm giảm thu nhập chịu thuế của người nộp thuế, và có thể dẫn đến việc người nộp thuế không phải đóng thuế thu nhập cá nhân nếu thu nhập sau khi trừ gia cảnh không còn vượt quá mức phải nộp thuế.

Ví dụ:

Người nộp thuế có mức thu nhập 12 triệu đồng/tháng, nhưng có một người phụ thuộc (ví dụ: cha mẹ hoặc người thân bị khuyết tật) đủ điều kiện để giảm trừ. Sau khi tính giảm trừ gia cảnh cho người phụ thuộc, thu nhập chịu thuế có thể giảm xuống dưới mức phải đóng thuế, giúp người nộp thuế không phải nộp thuế thu nhập cá nhân.

Điều này giúp giảm gánh nặng thuế cho người nộp thuế có người phụ thuộc và đồng thời cũng khuyến khích sự chăm sóc đối với những người trong gia đình có hoàn cảnh khó khăn.

Từ khóa: Nộp thuế thu nhập cá nhân Thuế thu nhập cá nhân Thu nhập cá nhân Người lao động Thuế TNCN Đóng thuế thu nhập cá nhân

- Nội dung nêu trên là phần giải đáp, tư vấn của chúng tôi dành cho khách hàng của NhanSu.vn, chỉ mang tính chất tham khảo;

- Điều khoản được áp dụng (nếu có) có thể đã hết hiệu lực tại thời điểm bạn đang đọc. Quý khách vui lòng kiểm tra lại thông tin trước khi áp dụng;

- Mọi ý kiến thắc mắc về bản quyền, nội dung của bài viết vui lòng liên hệ qua địa chỉ email hotrophaply@NhanSu.vn;