Đăng xuất

Đăng xuất

Việc làm Hồ Chí Minh

Việc làm Hồ Chí Minh

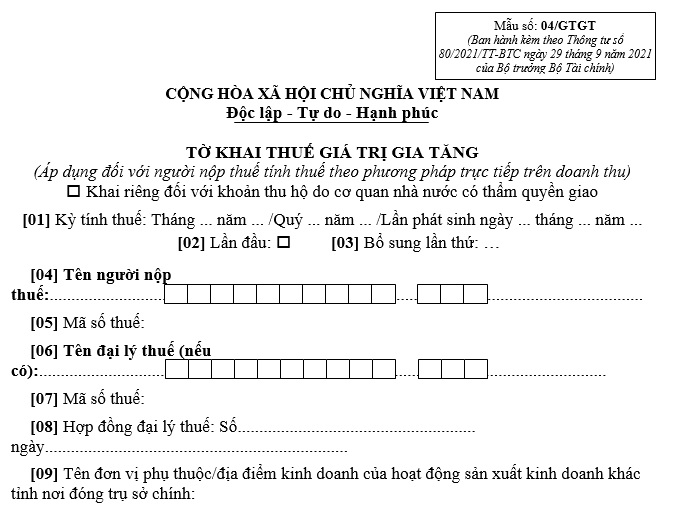

Mẫu tờ khai thuế GTGT theo phương pháp trực tiếp trên doanh thu mới nhất (Mẫu số 04/GTGT kèm theo Thông tư 80/2021/TT-BTC)

Bài viết dưới đây sẽ cập nhật mẫu tờ khai thuế GTGT theo phương pháp trực tiếp trên doanh thu mới nhất (Mẫu số 04/GTGT kèm theo Thông tư 80/2021/TT-BTC)

Mẫu tờ khai thuế GTGT theo phương pháp trực tiếp trên doanh thu mới nhất

Mẫu tờ khai thuế GTGT theo phương pháp trực tiếp trên doanh thu (Mẫu số 04/GTGT kèm theo Thông tư 80/2021/TT-BTC) sẽ được điều chỉnh một số nội dung theo Thông tư 40/2025/TT-BTC.

Cụ thể các nội dung điều chỉnh Mẫu số 04/GTGT tờ khai thuế GTGT như sau:

- Thay thế cụm từ “Phường/xã” tại chỉ tiêu [11a] mẫu 04/GTGT bằng cụm từ “Xã/ phường/đặc khu”.

- Thay thế từ “huyện” tại phần ghi chú mẫu 04/GTGT bằng cụm từ “Xã/ phường/đặc khu”.

- Bãi bỏ cụm từ “Quận/Huyện” tại chỉ tiêu [11b] mẫu 04/GTGT.

Theo đó, mẫu tờ khai thuế GTGT theo phương pháp trực tiếp trên doanh thu mới nhất sẽ thực hiện theo mẫu dưới đây.

Mẫu tờ khai thuế GTGT theo phương pháp trực tiếp trên doanh thu mới nhất

| Mẫu số 04/GTGT - Mẫu tờ khai thuế GTGT theo phương pháp trực tiếp trên doanh thu mới nhất | Tải về |

Ghi chú trong Mẫu số 04/GTGT tờ khai thuế GTGT theo phương pháp trực tiếp trên doanh thu mới nhất:

- Trường hợp người nộp thuế có khoản thu hộ do cơ quan nhà nước có thẩm quyền giao theo quy định tại điểm c khoản 2 Điều 7 Nghị định 126/2020/NĐ-CP ngày 19/10/2020 của Chính phủ thì phải tích chọn vào ô “Khai riêng đối với khoản thu hộ do cơ quan nhà nước có thẩm quyền giao” và khai chi tiết vào mục B của tờ khai.

- Chỉ tiêu [09], [10], [11]: Khai thông tin của đơn vị phụ thuộc, địa điểm kinh doanh đóng tại địa phương khác tỉnh nơi đóng trụ sở chính đối với các trường hợp quy định tại điểm b, c khoản 1 Điều 11 Nghị định 126/2020/NĐ-CP ngày 19/10/2020 của Chính phủ. Trường hợp có nhiều đơn vị phụ thuộc, địa điểm kinh doanh đóng trên nhiều Xã/ phường/đặc khu do Cục Thuế quản lý thì chọn 1 đơn vị đại diện để kê khai vào chỉ tiêu này. Trường hợp có nhiều đơn vị phụ thuộc, địa điểm kinh doanh đóng trên nhiều Xã/ phường/đặc khu do Chi cục Thuế khu vực quản lý thì chọn 1 đơn vị đại diện cho Xã/ phường/đặc khu do Chi cục Thuế khu vực quản lý để kê khai vào chỉ tiêu này.

Mẫu tờ khai thuế GTGT theo phương pháp trực tiếp trên doanh thu mới nhất (Hình từ Internet)

Quy định về phương pháp khấu trừ thuế giá trị gia tăng từ ngày 01/7/2025

Cụ thể tại Điều 20 Nghị định 181/2025/NĐ-CP quy định về phương pháp khấu trừ thuế giá trị gia tăng từ ngày 01/7/2025 như sau:

- Số thuế giá trị gia tăng phải nộp theo phương pháp khấu trừ thuế bằng số thuế giá trị gia tăng đầu ra trừ số thuế giá trị gia tăng đầu vào được khấu trừ.

- Số thuế giá trị gia tăng đầu ra bằng tổng số thuế giá trị gia tăng của hàng hóa, dịch vụ bán ra ghi trên hóa đơn giá trị gia tăng.

Thuế giá trị gia tăng của hàng hóa, dịch vụ bán ra ghi trên hóa đơn giá trị gia tăng bằng giá tính thuế của hàng hóa, dịch vụ chịu thuế bán ra nhân với thuế suất thuế giá trị gia tăng của hàng hóa, dịch vụ đó.

Trường hợp sử dụng hóa đơn ghi giá thanh toán là giá đã có thuế giá trị gia tăng thì thuế giá trị gia tăng đầu ra được xác định bằng giá thanh toán trừ giá tính thuế giá trị gia tăng xác định theo quy định tại khoản 2 Điều 9 Nghị định 181/2025/NĐ-CP.

- Số thuế giá trị gia tăng đầu vào được khấu trừ bằng tổng số thuế giá trị gia tăng ghi trên hóa đơn giá trị gia tăng mua hàng hóa, dịch vụ, chứng từ nộp thuế giá trị gia tăng của hàng hóa nhập khẩu hoặc chứng từ nộp thuế đối với trường hợp mua dịch vụ và đáp ứng điều kiện khấu trừ quy định tại Mục 1, Mục 2 Chương III Nghị định 181/2025/NĐ-CP.

Trong đó, chứng từ nộp thuế đối với trường hợp mua dịch vụ thực hiện theo quy định tại điểm a khoản 2 Điều 3 Nghị định 181/2025/NĐ-CP, khoản 3 Điều 4 Luật Thuế giá trị gia tăng 2024.

Xem thêm

Từ khóa: Tờ khai thuế GTGT Mẫu tờ khai thuế GTGT theo phương pháp trực tiếp trên doanh thu Mẫu số 04/GTGT tờ khai thuế GTGT Phương pháp khấu trừ thuế giá trị gia tăng

- Nội dung nêu trên là phần giải đáp, tư vấn của chúng tôi dành cho khách hàng của NhanSu.vn, chỉ mang tính chất tham khảo;

- Điều khoản được áp dụng (nếu có) có thể đã hết hiệu lực tại thời điểm bạn đang đọc. Quý khách vui lòng kiểm tra lại thông tin trước khi áp dụng;

- Mọi ý kiến thắc mắc về bản quyền, nội dung của bài viết vui lòng liên hệ qua địa chỉ email hotrophaply@NhanSu.vn;