Đăng xuất

Đăng xuất

Việc làm Hồ Chí Minh

Việc làm Hồ Chí Minh

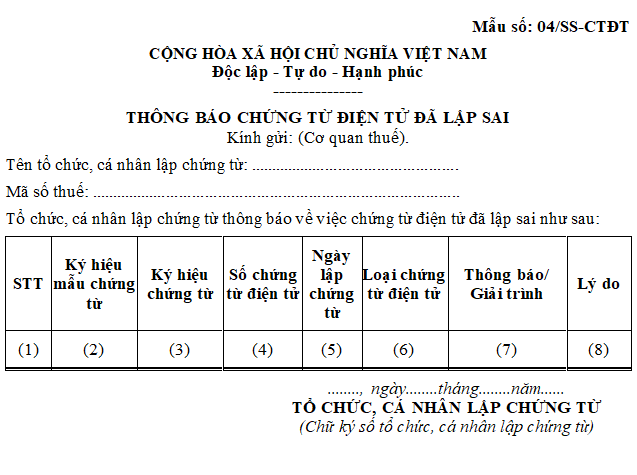

Mẫu Thông báo chứng từ điện tử đã lập sai (Mẫu số 04/SS-CTĐT ban hành kèm theo Nghị định 70/2025/NĐ-CP)

Mẫu 04/SS-CTĐT: Thông báo chứng từ điện tử đã lập sai. Tổ chức cá nhân khấu trừ thuế thu nhập cá nhân thu thuế, phí, lệ phí có trách nhiệm như thế nào khi sử dụng chứng từ điện tử?

Mẫu Thông báo chứng từ điện tử đã lập sai (Mẫu số 04/SS-CTĐT ban hành kèm theo Nghị định 70/2025/NĐ-CP)

Dưới đây là Mẫu Thông báo chứng từ điện tử đã lập sai (Mẫu số 04/SS-CTĐT ban hành kèm theo Nghị định 70/2025/NĐ-CP):

|

MẪU THÔNG BÁO CHỨNG TỪ ĐIỆN TỬ ĐÃ LẬP SAI |

Trên đây là nội dung về"Mẫu Thông báo chứng từ điện tử đã lập sai (Mẫu số 04/SS-CTĐT ban hành kèm theo Nghị định 70/2025/NĐ-CP)"

Mẫu Thông báo chứng từ điện tử đã lập sai (Mẫu số 04/SS-CTĐT ban hành kèm theo Nghị định 70/2025/NĐ-CP) (Hình ảnh Internet)

Tổ chức, cá nhân khấu trừ thuế thu nhập cá nhân thu thuế, phí, lệ phí có trách nhiệm như thế nào khi sử dụng chứng từ điện tử?

Căn cứ Điều 34b Nghị định 123/2020/NĐ-CP (được bổ sung bởi Khoản 22 Điều 1 Nghị định 70/2025/NĐ-CP) quy định về trách nhiệm của tổ chức, cá nhân khấu trừ thuế thu nhập cá nhân, tổ chức thu thuế, phí, lệ phí khi sử dụng chứng từ điện tử như sau:

- Quản lý tên và mật khẩu của các tài khoản đã được cơ quan quản lý thuế cấp.

- Tạo lập chứng từ khấu trừ thuế thu nhập cá nhân điện tử, biên lai thu thuế, phí, lệ phí điện tử để gửi đến người bị khấu trừ thuế thu nhập cá nhân, người nộp các khoản thuế, phí, lệ phí và chịu trách nhiệm trước pháp luật về tính hợp pháp, chính xác của chứng từ điện tử đã lập.

- Chuyển dữ liệu chứng từ điện tử đến cơ quan quản lý thuế

+ Chuyển dữ liệu chứng từ khấu trừ thuế thu nhập cá nhân điện tử

++ Tổ chức, cá nhân khấu trừ thuế sau khi lập đầy đủ các nội dung trên chứng từ khấu trừ thuế thu nhập cá nhân điện tử gửi cho người bị khấu trừ thuế và đồng thời gửi cho cơ quan thuế ngay trong ngày lập chứng từ.

++ Tổ chức, cá nhân khấu trừ thuế thực hiện chuyển dữ liệu chứng từ khấu trừ thuế thu nhập cá nhân điện tử đến cơ quan thuế theo định dạng dữ liệu theo quy định tại Điều 33 Nghị định 123/2020/NĐ-CP qua tổ chức cung cấp dịch vụ hóa đơn điện tử;

++ Tổ chức khấu trừ thuế thu nhập cá nhân là tổ chức kết nối chuyển dữ liệu hóa đơn điện tử theo hình thức gửi trực tiếp đến cơ quan thuế thì chuyển dữ liệu chứng từ khấu trừ thuế thu nhập cá nhân qua Cổng thông tin điện tử của Tổng cục Thuế;

+ Tổ chức, cá nhân trả thu nhập không thuộc đối tượng áp dụng hóa đơn điện tử và tổ chức, cá nhân trả thu nhập sử dụng hóa đơn điện tử có mã của cơ quan thuế không phải trả tiền dịch vụ theo quy định tại khoản 10 Điều 1 Nghị định 70/2025/NĐ-CP thì được lựa chọn chuyển dữ liệu chứng từ khấu trừ thuế thu nhập cá nhân điện tử thông qua Cổng thông tin điện tử của Tổng cục Thuế hoặc tổ chức cung cấp dịch vụ hóa đơn điện tử được Tổng cục Thuế ủy thác cung cấp dịch vụ chứng từ khấu trừ thuế thu nhập cá nhân điện tử.

+ Tổ chức thu thuế, phí, lệ phí gửi báo cáo tình hình sử dụng biên lai theo Mẫu số BC26/BLĐT Phụ lục IA ban hành kèm theo Nghị định 70/2025/NĐ-CP để gửi cơ quan quản lý thuế cùng với thời gian gửi Tờ khai phí, lệ phí (trừ phí hải quan; lệ phí hàng hoá, hành lý, phương tiện vận tải quá cảnh) theo quy định của Luật Quản lý thuế 2019 và các văn bản hướng dẫn thi hành.

- Lưu trữ và bảo đảm tính toàn vẹn của toàn bộ chứng từ điện tử; thực hiện các quy định pháp luật về bảo đảm an toàn, an ninh hệ thống dữ liệu điện tử.

- Chấp hành sự thanh tra, kiểm tra, đối chiếu của cơ quan quản lý thuế và các cơ quan có thẩm quyền theo quy định của pháp luật.

Xem thêm

Từ khóa: Mẫu thông báo chứng từ điện tử đã lập sai Mẫu số 04 Mẫu số 04/ss-ctđt Nghị định 70 Thông báo chứng từ điện tử đã lập sai Chứng từ điện tử đã lập sai

- Nội dung nêu trên là phần giải đáp, tư vấn của chúng tôi dành cho khách hàng của NhanSu.vn, chỉ mang tính chất tham khảo;

- Điều khoản được áp dụng (nếu có) có thể đã hết hiệu lực tại thời điểm bạn đang đọc. Quý khách vui lòng kiểm tra lại thông tin trước khi áp dụng;

- Mọi ý kiến thắc mắc về bản quyền, nội dung của bài viết vui lòng liên hệ qua địa chỉ email hotrophaply@NhanSu.vn;