Đăng xuất

Đăng xuất

Việc làm Hồ Chí Minh

Việc làm Hồ Chí Minh

Chi cục thuế KV1: Hướng dẫn hộ kinh doanh, hộ gia đình, cá nhân kiểm tra thông tin đăng ký thuế

Hướng dẫn hộ kinh doanh, hộ gia đình, cá nhân kiểm tra thông tin đăng ký thuế. Đối tượng nào phải trực tiếp quyết toán với cơ quan Thuế năm 2025?

Chi cục thuế KV1: Hướng dẫn hộ kinh doanh, hộ gia đình, cá nhân kiểm tra thông tin đăng ký thuế

Vừa qua, Chi cục thuế KV1 đã có Tài liệu hướng dẫn Hộ kinh doanh, hộ gia đình, cá nhân thực hiện tra cứu thông tin đăng ký thuế và đối chiếu khớp đúng hoặc không khớp đúng với mã định danh cá nhân trên Cơ sở dữ liệu quốc gia về dân cư.

Cụ thể như sau:

*Tra cứu mã định danh trên VneID

- Để tra cứu mã định danh trên VneID, người nộp thuế thực hiện theo các bước như sau:

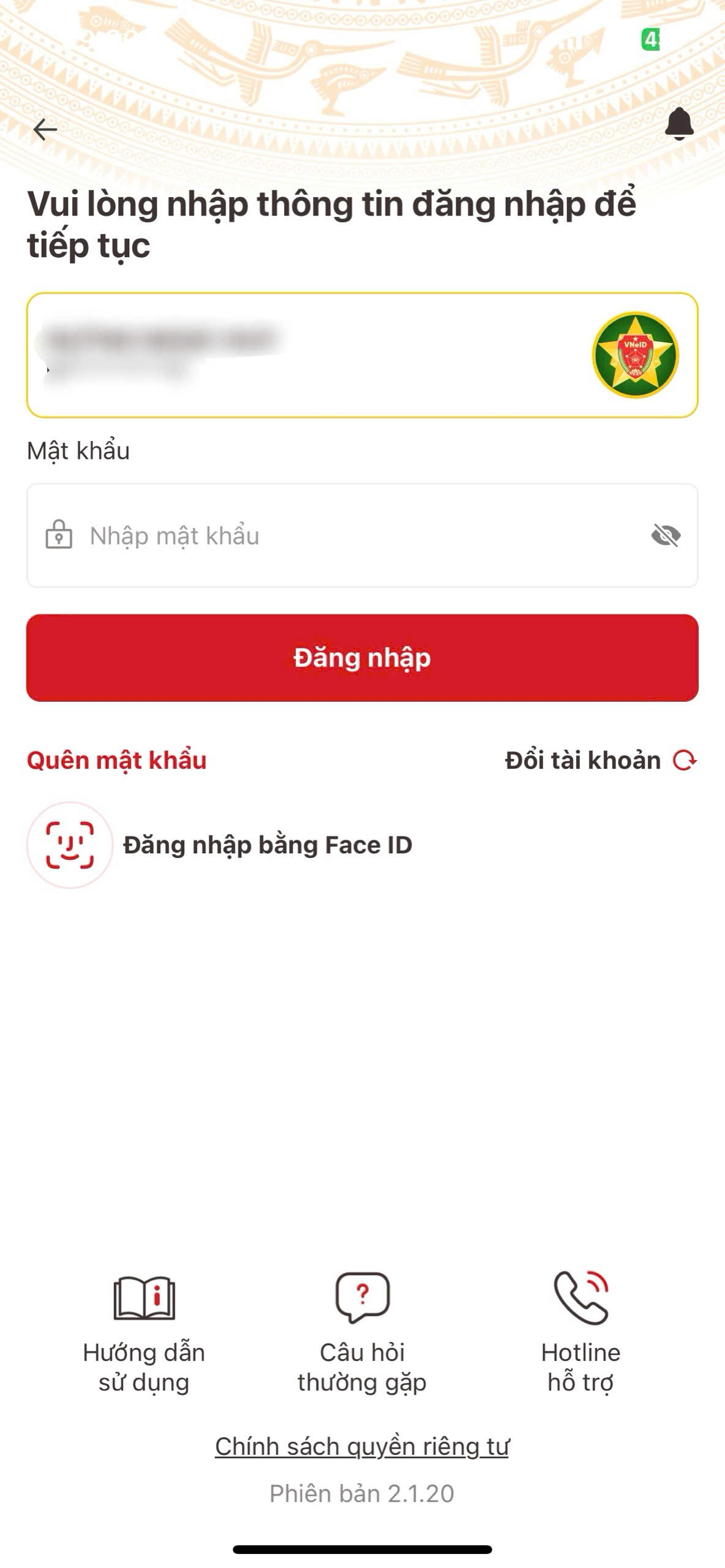

Bước 1: Đăng nhập ứng dụng VNeID trên điện thoại với mật khẩu VNeID đã tạo trước đó.

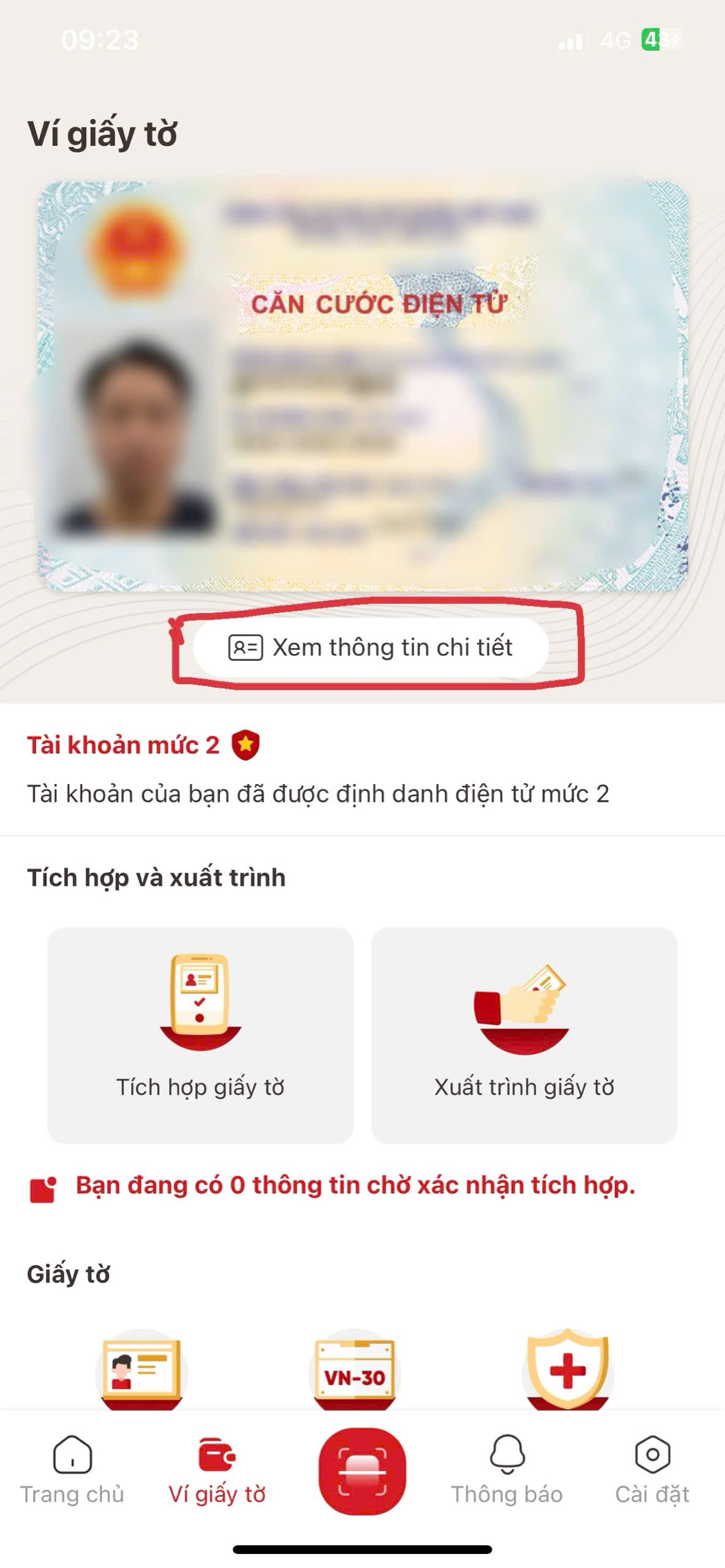

Bước 2: Chọn mục Ví giấy tờ

Bước 3: Xem thông tin cá nhân: Tại mục ví giấy tờ sẽ lưu thông tin chính về thẻ CCCD cùng các thông tin về giấy tờ tùy thân khác của cá nhân. Bạn chọn mục “Thông tin”.

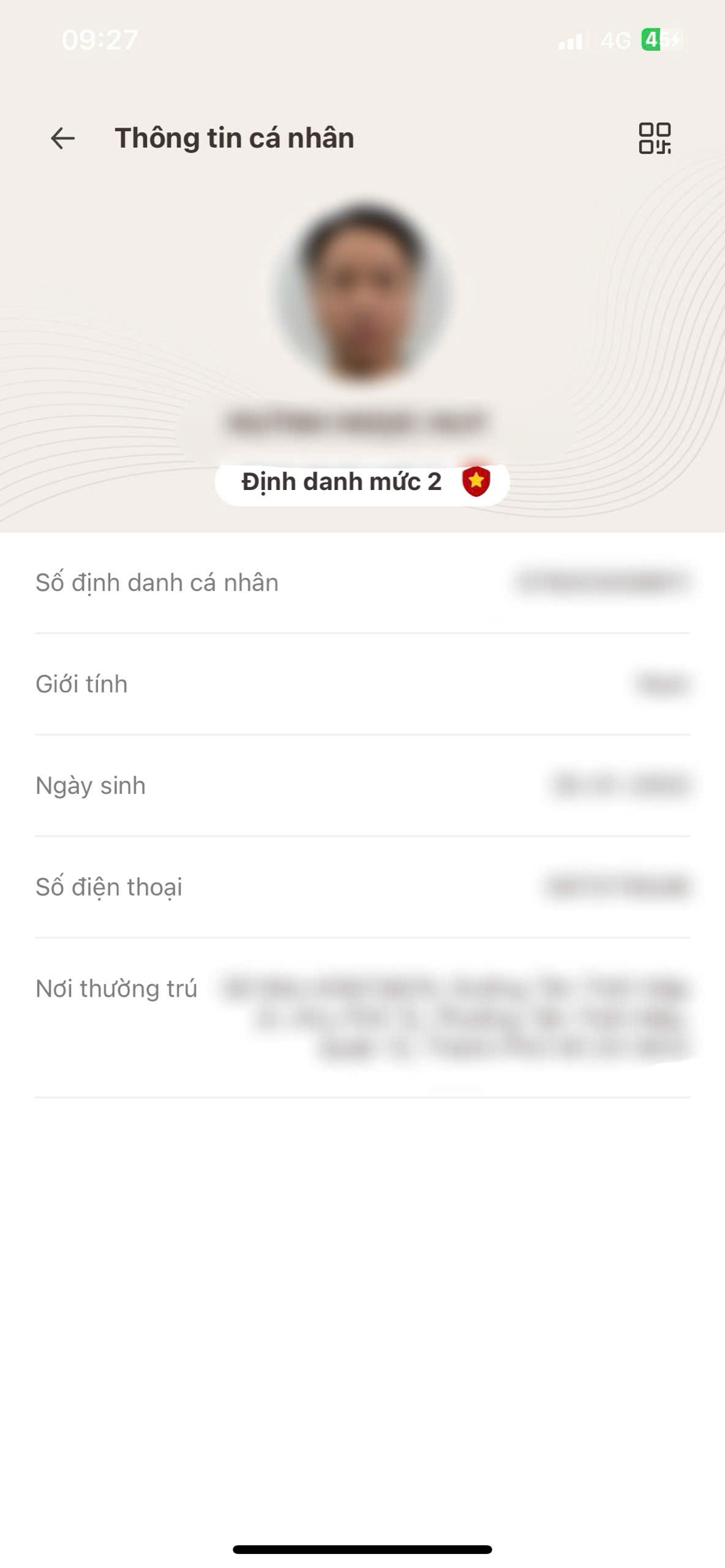

Bước 4: Kiểm tra số định danh cá nhân: Tại mục thông tin bạn sẽ nhận được kết quả tra cứu mã định danh cá nhân và các thông tin cá nhân cơ bản khác.

Lưu ý: đảm bảo tài khoản đã được định danh mức 2.

*Tra cứu thông tin đăng ký thuế:

- Để tra cứu thông tin đăng ký thuế, người nộp thuế có thể lựa chọn một trong các cách sau đây để thực hiện:

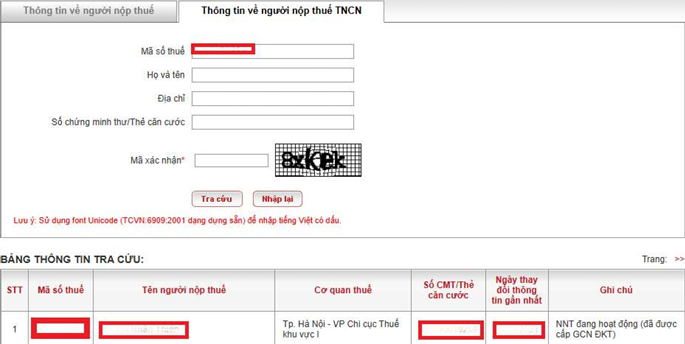

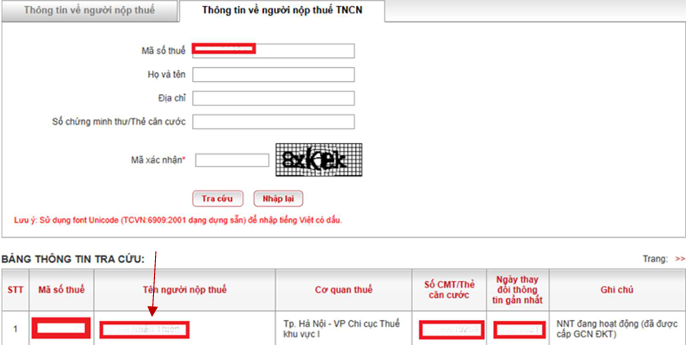

*Cách 1: Tra cứu trên trang Tra cứu thông tin NNT của Cục Thuế tại địa chỉ: https://tracuunnt.gdt.gov.vn/tcnnt/mstcn.jsp

Bước 1: Hệ thống hiển thị 02 lựa chọn tra cứu: chọn tra cứu thông tin về người nộp thuế thu nhập cá nhân.

Bước 2:

- Nhập một trong những thông tin sau: Mã số thuế; Họ và tên; Địa chỉ; Số chứng minh thư/Thẻ căn cước.

- Nhập mã xác nhận (bắt buộc);

- Ấn nút tra cứu.

Bước 3:

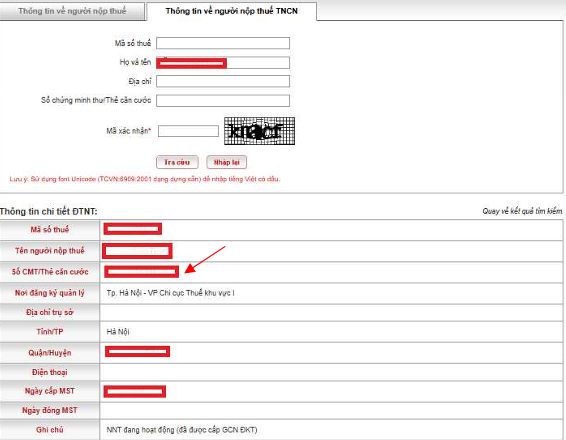

- Xem chi tiết: Khi hiển thị thông tin chung của người nộp thuế hoặc thông tin về người nộp thuế thu nhập cá nhân. Để xem chi tiết hãy click vào tên người nộp thuế.

Bước 4:

Kết quả tra cứu sẽ hiển thị các thông tin về mã số thuế, tên người nộp thuế, cơ quan thuế, số CMND/thẻ căn cước, ngày cấp mã số thuế, trạng thái hoạt động.

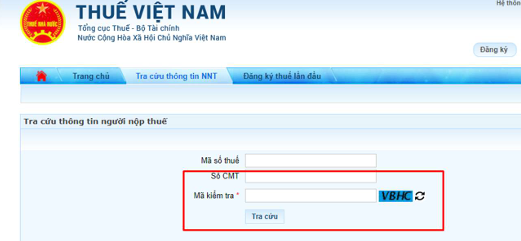

*Cách 2: Tra cứu trên trang Thuế điện tử của Cục Thuế tại địa chỉ: https://thuedientu.gdt.gov.vn/etaxnnt/Request

Bước 1: Chọn "Cá nhân" bên tay phải.

Bước 2: Bấm vào "Tra cứu thông tin người nộp thuế"

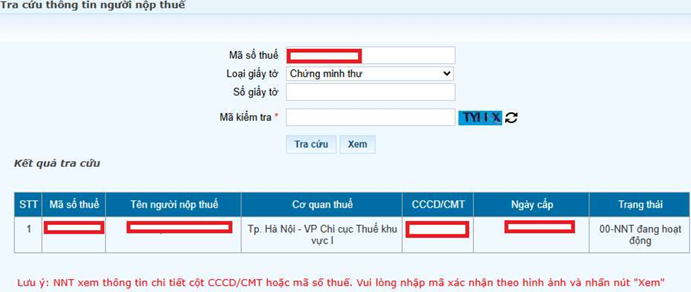

Bước 3: Nhập mã số thuế hoặc số CMND, mã kiểm tra và bấm Tra cứu

Bước 4: Người nộp thuế xem thông tin chi tiết cột CCCD/CMT hoặc mã số thuế. Vui lòng nhập mã xác nhận theo hình ảnh và nhấn nút "Xem".

Kết quả tra cứu sẽ hiển thị các thông tin về mã số thuế, tên người nộp thuế, cơ quan thuế, số CMND/thẻ căn cước, ngày cấp mã số thuế, trạng thái hoạt động.

Trên đây là toàn bộ thông tin về "Chi cục thuế KV1: Hướng dẫn hộ kinh doanh, hộ gia đình, cá nhân kiểm tra thông tin đăng ký thuế"

Xem thêm chi tiết tại: Tài liệu hướng dẫn kiểm tra thuế

Chi cục thuế KV1: Hướng dẫn hộ kinh doanh, hộ gia đình, cá nhân kiểm tra thông tin đăng ký thuế (Hình ảnh Internet)

Đối tượng nào phải trực tiếp quyết toán với cơ quan Thuế năm 2025?

Căn cứ Tiểu mục 1 Mục I Công văn 883/TCT-DNNCN năm 2022 quy định có 5 đối tượng phải trực tiếp quyết toán với cơ quan Thuế như sau:

(1) Cá nhân cư trú có thu nhập từ tiền lương, tiền công từ hai nơi trở lên mà không đáp ứng điều kiện được ủy quyền quyết toán theo quy định thì phải trực tiếp khai quyết toán thuế TNCN với cơ quan thuế nếu có số thuế phải nộp thêm hoặc có số thuế nộp thừa đề nghị hoàn hoặc bù trừ vào kỳ khai thuế tiếp theo.

(2) Cá nhân có mặt tại Việt Nam tính trong năm dương lịch đầu tiên dưới 183 ngày, nhưng tính trong 12 tháng liên tục kể từ ngày đầu tiên có mặt tại Việt Nam là từ 183 ngày trở lên thì năm quyết toán đầu tiên là 12 tháng liên tục kể từ ngày đầu tiên có mặt tại Việt Nam.

(3) Cá nhân là người nước ngoài kết thúc hợp đồng làm việc tại Việt Nam khai quyết toán thuế với cơ quan thuế trước khi xuất cảnh.

+ Trường hợp cá nhân chưa làm thủ tục quyết toán thuế với cơ quan thuế thì thực hiện ủy quyền cho tổ chức trả thu nhập hoặc tổ chức, cá nhân khác quyết toán thuế theo quy định về quyết toán thuế đối với cá nhân.

+ Trường hợp tổ chức trả thu nhập hoặc tổ chức, cá nhân khác nhận ủy quyền quyết toán thì phải chịu trách nhiệm về số thuế TNCN phải nộp thêm hoặc được hoàn trả số thuế nộp thừa của cá nhân.

(4) Cá nhân cư trú có thu nhập từ tiền lương, tiền công được trả từ nước ngoài và cá nhân cư trú có thu nhập từ tiền lương, tiền công được trả từ các tổ chức Quốc tế, Đại sứ quán, Lãnh sự quán chưa khấu trừ thuế trong năm thì cá nhân phải quyết toán trực tiếp với cơ quan thuế, nếu có số thuế phải nộp thêm hoặc có số thuế nộp thừa đề nghị hoàn hoặc bù trừ vào kỳ khai thuế tiếp theo.

(5) Cá nhân cư trú có thu nhập từ tiền lương, tiền công đồng thời thuộc diện xét giảm thuế do thiên tai, hỏa hoạn, tai nạn, bệnh hiểm nghèo ảnh hưởng đến khả năng nộp thuế thì không ủy quyền cho tổ chức, cá nhân trả thu nhập quyết toán thuế thay mà phải trực tiếp khai quyết toán với cơ quan thuế theo quy định.

Các hành vi nào bị nghiêm cấm trong quản lý thuế?

Căn cứ Điều 6 Luật Quản lý thuế 2019 quy định 8 hành vi bị nghiêm cấm trong quản lý thuế, cụ thể như sau:

(1) Thông đồng, móc nối, bao che giữa người nộp thuế và công chức quản lý thuế, cơ quan quản lý thuế để chuyển giá, trốn thuế.

(2) Gây phiền hà, sách nhiễu đối với người nộp thuế.

(3) Lợi dụng để chiếm đoạt hoặc sử dụng trái phép tiền thuế.

(4) Cố tình không kê khai hoặc kê khai thuế không đầy đủ, kịp thời, chính xác về số tiền thuế phải nộp.

(5) Cản trở công chức quản lý thuế thi hành công vụ.

(6) Sử dụng mã số thuế của người nộp thuế khác để thực hiện hành vi vi phạm pháp luật hoặc cho người khác sử dụng mã số thuế của mình không đúng quy định của pháp luật.

(7) Bán hàng hóa, cung cấp dịch vụ không xuất hóa đơn theo quy định của pháp luật, sử dụng hóa đơn không hợp pháp và sử dụng không hợp pháp hóa đơn.

(8) Làm sai lệch, sử dụng sai mục đích, truy cập trái phép, phá hủy hệ thống thông tin người nộp thuế.

Xem thêm

Từ khóa: Chi cục thuế KV1 Hướng dẫn hộ kinh doanh Hộ gia đình Cá nhân kiểm tra Thông tin đăng ký thuế Kiểm tra thông tin đăng ký thuế Đăng ký thuế

- Nội dung nêu trên là phần giải đáp, tư vấn của chúng tôi dành cho khách hàng của NhanSu.vn, chỉ mang tính chất tham khảo;

- Điều khoản được áp dụng (nếu có) có thể đã hết hiệu lực tại thời điểm bạn đang đọc. Quý khách vui lòng kiểm tra lại thông tin trước khi áp dụng;

- Mọi ý kiến thắc mắc về bản quyền, nội dung của bài viết vui lòng liên hệ qua địa chỉ email hotrophaply@NhanSu.vn;