Hướng dẫn cách tra cứu nợ thuế hải quan chi tiết nhất?

Cách tra cứu nợ thuế hải quan hiện nay như thế nào? Thuế suất ưu đãi đặc biệt áp dụng trong các trường hợp nào?

Hướng dẫn cách tra cứu nợ thuế hải quan chi tiết nhất?

Hiện nay, chưa có văn bản nào định nghĩa cụ thể thuế hải quan là gì, tuy nhiên có thể hiểu đơn giản là loại thuế đánh vào sản phẩm được vận chuyển qua biên giới và được kiểm soát bởi hải quan của từng quốc gia, nhằm mục đích quản lý và bảo vệ nền kinh tế.

Thuế hải quan bao gồm nhiều loại thuế khác nhau, thông thường sẽ gồm những loại thuế sau đây:

- Thuế Nhập khẩu

- Thuế Xuất khẩu

- Thuế Giá trị gia tăng (VAT)

- Thuế Tiêu thụ đặc biệt

- Thuế Bảo vệ môi trường

- Thuế Chống bán phá giá

- Thuế Chống trợ cấp

- Các loại thuế khác

Để tra cứu nợ thuế hải quan cho doanh nghiệp thì cần thực hiện các bước sau:

Bước 1: Truy cập Cổng thông tin điện tử Hải Quan Việt Nam thông qua website: https://www.customs.gov.vn/.

Bước 2: Chọn mục "Tra cứu nợ thuế" để tra cứu nợ thuế hải quan.

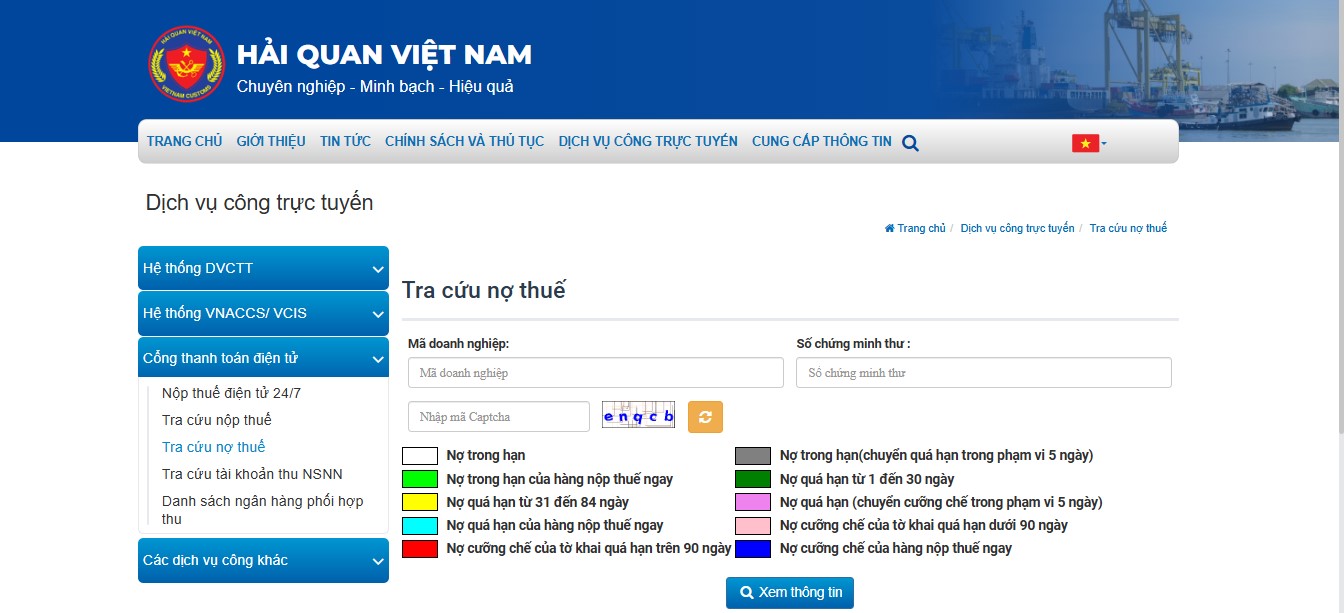

Bước 3: Điền đầy đủ thông tin theo yêu cầu:

- Mã doanh nghiệp;

- Số chứng minh thư;

- Nhập mã Capcha;

Bước 4: Bấm xem thông tin.

Bước 5: Có thể in và lưu file thông tin nợ thuế hải quan vừa tra cứu

Hướng dẫn cách tra cứu nợ thuế hải quan chi tiết nhất?

Thuế suất ưu đãi đặc biệt áp dụng trong các trường hợp nào?

Căn cứ theo khoản 3 Điều 5 Luật Thuế xuất khẩu, thuế nhập khẩu 2016 có quy định cụ thể về căn cứ tính thuế xuất khẩu, thuế nhập khẩu đối với hàng hóa áp dụng phương pháp tính thuế theo tỷ lệ phần trăm như sau:

Căn cứ tính thuế xuất khẩu, thuế nhập khẩu đối với hàng hóa áp dụng phương pháp tính thuế theo tỷ lệ phần trăm

1. Số tiền thuế xuất khẩu, thuế nhập khẩu được xác định căn cứ vào trị giá tính thuế và thuế suất theo tỷ lệ phần trăm (%) của từng mặt hàng tại thời điểm tính thuế.

2. Thuế suất đối với hàng hóa xuất khẩu được quy định cụ thể cho từng mặt hàng tại biểu thuế xuất khẩu.

Trường hợp hàng hóa xuất khẩu sang nước, nhóm nước hoặc vùng lãnh thổ có thỏa thuận ưu đãi về thuế xuất khẩu trong quan hệ thương mại với Việt Nam thì thực hiện theo các thỏa thuận này.

3. Thuế suất đối với hàng hóa nhập khẩu gồm thuế suất ưu đãi, thuế suất ưu đãi đặc biệt, thuế suất thông thường và được áp dụng như sau:

a) Thuế suất ưu đãi áp dụng đối với hàng hóa nhập khẩu có xuất xứ từ nước, nhóm nước hoặc vùng lãnh thổ thực hiện đối xử tối huệ quốc trong quan hệ thương mại với Việt Nam; hàng hóa từ khu phi thuế quan nhập khẩu vào thị trường trong nước đáp ứng điều kiện xuất xứ từ nước, nhóm nước hoặc vùng lãnh thổ thực hiện đối xử tối huệ quốc trong quan hệ thương mại với Việt Nam;

b) Thuế suất ưu đãi đặc biệt áp dụng đối với hàng hóa nhập khẩu có xuất xứ từ nước, nhóm nước hoặc vùng lãnh thổ có thỏa thuận ưu đãi đặc biệt về thuế nhập khẩu trong quan hệ thương mại với Việt Nam; hàng hóa từ khu phi thuế quan nhập khẩu vào thị trường trong nước đáp ứng điều kiện xuất xứ từ nước, nhóm nước hoặc vùng lãnh thổ có thỏa thuận ưu đãi đặc biệt về thuế nhập khẩu trong quan hệ thương mại với Việt Nam;

c) Thuế suất thông thường áp dụng đối với hàng hóa nhập khẩu không thuộc các trường hợp quy định tại điểm a và điểm b khoản này. Thuế suất thông thường được quy định bằng 150% thuế suất ưu đãi của từng mặt hàng tương ứng. Trường hợp mức thuế suất ưu đãi bằng 0%, Thủ tướng Chính phủ căn cứ quy định tại Điều 10 của Luật này để quyết định việc áp dụng mức thuế suất thông thường.

Như vậy, thông qua quy định trên thuế suất ưu đãi đặc biệt áp dụng đối với

- Hàng hóa nhập khẩu có xuất xứ từ nước, nhóm nước hoặc vùng lãnh thổ có thỏa thuận ưu đãi đặc biệt về thuế nhập khẩu trong quan hệ thương mại với Việt Nam;

- Hàng hóa từ khu phi thuế quan nhập khẩu vào thị trường trong nước đáp ứng điều kiện xuất xứ từ nước, nhóm nước hoặc vùng lãnh thổ có thỏa thuận ưu đãi đặc biệt về thuế nhập khẩu trong quan hệ thương mại với Việt Nam;

Ngoài ra, Thuế suất thông thường áp dụng đối với hàng hóa nhập khẩu không thuộc các trường hợp quy định tại điểm a và điểm b khoản 3 Điều 5 Luật Thuế xuất khẩu, thuế nhập khẩu 2016

Thuế suất thông thường được quy định bằng 150% thuế suất ưu đãi của từng mặt hàng tương ứng.

Trường hợp mức thuế suất ưu đãi bằng 0%, Thủ tướng Chính phủ căn cứ quy định tại Điều 10 Luật Thuế xuất khẩu, thuế nhập khẩu 2016để quyết định việc áp dụng mức thuế suất thông thường.

Từ khóa: Tra cứu nợ thuế hải quan Cách tra cứu nợ thuế hải quan Hướng dẫn cách tra cứu Thuế hải quan Thuế suất ưu đãi đặc biệt

- Nội dung nêu trên được NhanSu.vn biên soạn và chỉ mang tính chất tham khảo, không thay thế thông tin chính thức từ nhà tuyển dụng;

- Điều khoản được áp dụng (nếu có) có thể đã hết hiệu lực tại thời điểm bạn đang đọc. Quý khách vui lòng kiểm tra lại trước khi áp dụng;

- Mọi ý kiến thắc mắc về bản quyền, nội dung của bài viết vui lòng liên hệ qua địa chỉ email hotrophaply@NhanSu.vn;

Bài viết mới nhất

Cấm xe máy đi vào đường dẫn cao tốc TPHCM - Long Thành - Dầu Giây từ ngày 7 6 2025, tài xế cần biết?

Cấm xe máy đi vào đường dẫn cao tốc TPHCM - Long Thành - Dầu Giây từ ngày 7 6 2025, tài xế cần biết?

Mấy giờ bắt đầu cấm đường tại Hà Nội? Lịch cấm đường 25 5 tại Hà Nội và lộ trình thay thế ra sao?

Mấy giờ bắt đầu cấm đường tại Hà Nội? Lịch cấm đường 25 5 tại Hà Nội và lộ trình thay thế ra sao?

Lịch cấm đường Hà Nội ngày 24 5 và 25 5 phục vụ lễ Quốc tang Nguyên Chủ tịch nước?

Lịch cấm đường Hà Nội ngày 24 5 và 25 5 phục vụ lễ Quốc tang Nguyên Chủ tịch nước?

Lộ trình thay thế khi cấm đường Hà Nội phục vụ lễ Quốc tang Nguyên Chủ tịch nước ra sao?

Lộ trình thay thế khi cấm đường Hà Nội phục vụ lễ Quốc tang Nguyên Chủ tịch nước ra sao?

Mấy giờ bắt đầu cấm đường tại Hà Nội ngày 24 5 25 5 để phục vụ lễ Quốc tang Nguyên Chủ tịch nước?

Mấy giờ bắt đầu cấm đường tại Hà Nội ngày 24 5 25 5 để phục vụ lễ Quốc tang Nguyên Chủ tịch nước?

Xác nhận thời điểm khởi công tuyến đường sắt Lào Cai - Hà Nội - Hải Phòng khi nào?

Xác nhận thời điểm khởi công tuyến đường sắt Lào Cai - Hà Nội - Hải Phòng khi nào?

Thời gian sử dụng vé điện tử liên thông metro, xe buýt dự kiến tại Hà Nội? Đơn vị kinh doanh vận tải hành khách công cộng bằng xe buýt có quyền hạn và trách nhiệm gì?

Thời gian sử dụng vé điện tử liên thông metro, xe buýt dự kiến tại Hà Nội? Đơn vị kinh doanh vận tải hành khách công cộng bằng xe buýt có quyền hạn và trách nhiệm gì?

[Cập nhật] Danh sách 323 ô tô bị phạt nguội vào dịp 30 04 tại Bình Thuận, tài xế cần biết?

[Cập nhật] Danh sách 323 ô tô bị phạt nguội vào dịp 30 04 tại Bình Thuận, tài xế cần biết?

Mỹ tuyên bố thời hạn công bố các mức thuế đối ứng đối với các đối tác thương mại, người làm xuất nhập khẩu cần lưu ý?

Mỹ tuyên bố thời hạn công bố các mức thuế đối ứng đối với các đối tác thương mại, người làm xuất nhập khẩu cần lưu ý?

Bài viết liên quan