Đăng xuất

Đăng xuất

Việc làm Hồ Chí Minh

Việc làm Hồ Chí Minh

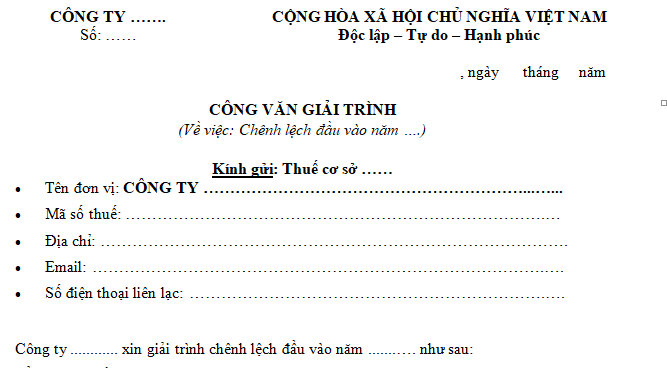

Mẫu công văn giải trình chênh lệch thuế giá trị gia tăng đầu vào (Có file tải về)

Mẫu công văn giải trình chênh lệch thuế giá trị gia tăng đầu vào là mẫu nào? (Có file tải về) Số thuế giá trị gia tăng đầu vào được xác định ra sao?

Mẫu công văn giải trình chênh lệch thuế giá trị gia tăng đầu vào (Có file tải về)

Tham khảo Mẫu công văn giải trình chênh lệch thuế giá trị gia tăng đầu vào dưới đây:

| Tải về | Mẫu công văn giải trình chênh lệch thuế giá trị gia tăng đầu vào |

Mẫu công văn giải trình chênh lệch thuế giá trị gia tăng đầu vào (Có file tải về) (Hình từ Internet)

Số thuế giá trị gia tăng đầu vào được xác định ra sao?

Căn cứ Điều 20 Nghị định 181/2025/NĐ-CP quy định như sau:

Phương pháp khấu trừ thuế

1. Số thuế giá trị gia tăng phải nộp theo phương pháp khấu trừ thuế bằng số thuế giá trị gia tăng đầu ra trừ số thuế giá trị gia tăng đầu vào được khấu trừ.

2. Số thuế giá trị gia tăng đầu ra bằng tổng số thuế giá trị gia tăng của hàng hóa, dịch vụ bán ra ghi trên hóa đơn giá trị gia tăng.

Thuế giá trị gia tăng của hàng hóa, dịch vụ bán ra ghi trên hóa đơn giá trị gia tăng bằng giá tính thuế của hàng hóa, dịch vụ chịu thuế bán ra nhân với thuế suất thuế giá trị gia tăng của hàng hóa, dịch vụ đó.

Trường hợp sử dụng hóa đơn ghi giá thanh toán là giá đã có thuế giá trị gia tăng thì thuế giá trị gia tăng đầu ra được xác định bằng giá thanh toán trừ giá tính thuế giá trị gia tăng xác định theo quy định tại khoản 2 Điều 9 Nghị định này.

3. Số thuế giá trị gia tăng đầu vào được khấu trừ bằng tổng số thuế giá trị gia tăng ghi trên hóa đơn giá trị gia tăng mua hàng hóa, dịch vụ, chứng từ nộp thuế giá trị gia tăng của hàng hóa nhập khẩu hoặc chứng từ nộp thuế đối với trường hợp mua dịch vụ và đáp ứng điều kiện khấu trừ quy định tại Mục 1, Mục 2 Chương III Nghị định này. Trong đó, chứng từ nộp thuế đối với trường hợp mua dịch vụ thực hiện theo quy định tại điểm a khoản 2 Điều 3 của Nghị định này, khoản 3 Điều 4 Luật Thuế giá trị gia tăng.

Như vậy, số thuế giá trị gia tăng đầu vào được khấu trừ bằng tổng số thuế giá trị gia tăng ghi trên hóa đơn giá trị gia tăng mua hàng hóa, dịch vụ, chứng từ nộp thuế giá trị gia tăng của hàng hóa nhập khẩu hoặc chứng từ nộp thuế đối với trường hợp mua dịch vụ và đáp ứng điều kiện khấu trừ.

Trong đó, chứng từ nộp thuế đối với trường hợp mua dịch vụ thực hiện theo quy định tại điểm a khoản 2 Điều 3 Nghị định 181/2025/NĐ-CP, khoản 3 Điều 4 Luật Thuế giá trị gia tăng 2024.

Điều kiện khấu trừ thuế giá trị gia tăng đầu vào như thế nào?

Căn cứ khoản 2 Điều 14 Luật Thuế giá trị gia tăng 2024 quy định về điều kiện khấu trừ thuế giá trị gia tăng đầu vào như sau:

- Có hóa đơn giá trị gia tăng mua hàng hóa, dịch vụ hoặc chứng từ nộp thuế giá trị gia tăng ở khâu nhập khẩu hoặc chứng từ nộp thuế giá trị gia tăng thay cho phía nước ngoài quy định tại khoản 3 và khoản 4 Điều 4 của Luật này. Bộ trưởng Bộ Tài chính quy định chứng từ nộp thuế giá trị gia tăng thay cho phía nước ngoài;

- Có chứng từ thanh toán không dùng tiền mặt đối với hàng hóa, dịch vụ mua vào, trừ một số trường hợp đặc thù theo quy định của Chính phủ;

- Đối với hàng hóa, dịch vụ xuất khẩu, ngoài các điều kiện quy định tại điểm a và điểm b khoản này còn phải có: hợp đồng ký kết với bên nước ngoài về việc bán, gia công hàng hóa, cung cấp dịch vụ; hóa đơn bán hàng hóa, cung cấp dịch vụ; chứng từ thanh toán không dùng tiền mặt; tờ khai hải quan đối với hàng hóa xuất khẩu; phiếu đóng gói, vận đơn, chứng từ bảo hiểm hàng hóa (nếu có). Chính phủ quy định về điều kiện khấu trừ đối với trường hợp xuất khẩu hàng hóa qua sàn thương mại điện tử ở nước ngoài và một số trường hợp đặc thù khác.

Lưu ý: Cơ sở kinh doanh không đáp ứng quy định về khấu trừ thuế và các hóa đơn, chứng từ được lập từ các hành vi bị nghiêm cấm tại Luật Thuế giá trị gia tăng 2024 thì không được khấu trừ thuế giá trị gia tăng.

Xem thêm

Từ khóa: Công văn giải trình chênh lệch thuế giá trị gia tăng đầu vào Mẫu công văn giải trình chênh lệch thuế giá trị gia tăng đầu vào Chênh lệch thuế giá trị gia tăng đầu vào Thuế giá trị gia tăng đầu vào Khấu trừ thuế giá trị gia tăng Thuế giá trị gia tăng Mẫu Công văn giải trình

- Nội dung nêu trên là phần giải đáp, tư vấn của chúng tôi dành cho khách hàng của NhanSu.vn, chỉ mang tính chất tham khảo;

- Điều khoản được áp dụng (nếu có) có thể đã hết hiệu lực tại thời điểm bạn đang đọc. Quý khách vui lòng kiểm tra lại thông tin trước khi áp dụng;

- Mọi ý kiến thắc mắc về bản quyền, nội dung của bài viết vui lòng liên hệ qua địa chỉ email hotrophaply@NhanSu.vn;