Đăng xuất

Đăng xuất

Việc làm Hồ Chí Minh

Việc làm Hồ Chí Minh

Cách kê khai thuế cho hộ kinh doanh trên sàn TMĐT nhanh, chính xác?

Cách kê khai thuế cho hộ kinh doanh trên sàn TMĐT theo Mẫu 02/CNKD-TMĐT như thế nào? Được ủy nhiệm lập hóa đơn, sàn thương mại điện tử có cần thông báo với cơ quan thuế không?

Cách kê khai thuế cho hộ kinh doanh trên sàn TMĐT nhanh, chính xác?

Theo Điều 8 Nghị định 117/2025/NĐ-CP, Chính phủ đã ban hành quy định chi tiết về hồ sơ và thủ tục kê khai, nộp thuế đối với hộ kinh doanh, cá nhân cư trú có hoạt động kinh doanh trên nền tảng thương mại điện tử không có chức năng thanh toán.

Trong đó, hộ, cá nhân kinh doanh trên nền tảng thương mại điện tử phải sử dụng Tờ khai thuế theo Mẫu số 02/CNKD-TMĐT, được ban hành kèm theo Nghị định 117/2025/NĐ-CP.

Tải về Mẫu 02/CNKD-TMĐT tờ khai thuế cho hộ kinh doanh trên sàn TMĐT

Dưới đây là hướng dẫn cách điền Tờ khai thuế đối với hộ, cá nhân có hoạt động kinh doanh trên nền tảng thương mại điện tử – Mẫu 02/CNKD-TMĐT (ban hành theo Nghị định 117/2025/NĐ-CP):

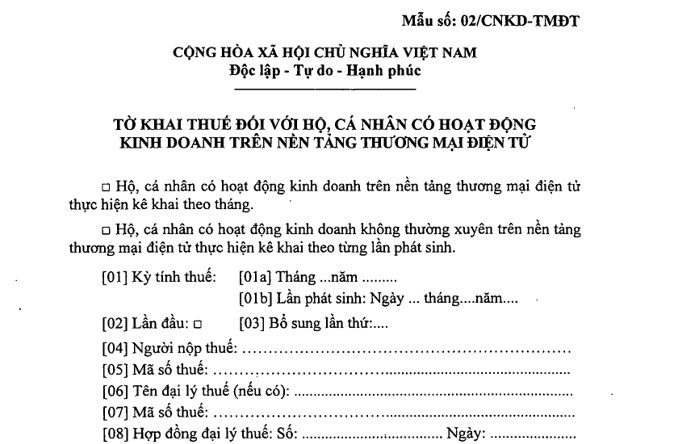

PHẦN ĐẦU TỜ KHAI

Chọn ô phù hợp với hình thức kê khai:

- Nếu kê khai theo tháng, tích vào ô đầu tiên.

- Nếu kê khai từng lần phát sinh, tích vào ô thứ hai.

[01a] Kỳ tính thuế: Ghi rõ tháng và năm bạn thực hiện khai thuế (VD: Tháng 5 năm 2025).

[01b] Lần phát sinh: Nếu kê khai theo từng lần phát sinh thì ghi rõ ngày phát sinh thu nhập.

[02] Lần đầu: Tích chọn nếu là lần kê khai đầu tiên.

[03] Bổ sung lần thứ...: Ghi số lần bổ sung nếu đây không phải là lần kê khai đầu tiên.

[04] Người nộp thuế: Ghi đầy đủ họ tên hộ kinh doanh hoặc cá nhân nộp thuế.

[05] Mã số thuế: Ghi mã số thuế được cấp bởi cơ quan thuế.

[06] Tên đại lý thuế (nếu có): Nếu khai qua đại lý thuế thì ghi rõ tên đại lý.

[07] Mã số thuế của đại lý thuế: Ghi theo giấy đăng ký của đại lý thuế.

[08] Hợp đồng đại lý thuế: Ghi số hợp đồng và ngày ký hợp đồng với đại lý thuế.

[09], [10] Tổ chức/cá nhân khai thay (nếu có): Nếu có cá nhân/tổ chức khai thay thì ghi tên và mã số thuế của họ.

PHẦN A: KÊ KHAI THUẾ GTGT & THUẾ TNCN

- Cột STT (1): Đánh số thứ tự dòng kê khai.

- Cột Nhóm ngành nghề (2):

- Ghi đúng loại hình kinh doanh:

+ Cung cấp hàng hóa

+ Cung cấp dịch vụ

+ Vận tải, dịch vụ gắn với hàng hóa

+ Hoạt động kinh doanh khác

- Mã chỉ tiêu (3):

[11] → Hàng hóa

[12] → Dịch vụ

[13] → Vận tải

[14] → Khác

[15] → Tổng cộng

Thuế GTGT:

(4) Doanh thu: Tổng doanh thu phát sinh từ hoạt động kinh doanh trong kỳ.

(5) Số thuế: Tính theo tỷ lệ phần trăm tương ứng với từng nhóm ngành (thường là 1-5%).

Thuế TNCN:

(6) Doanh thu: Ghi lại số liệu tương ứng như cột (4).

(7) Số thuế: Áp dụng tỷ lệ % theo ngành nghề.

PHẦN B: KÊ KHAI THUẾ TIÊU THỤ ĐẶC BIỆT (TTĐB)

Dành cho trường hợp bạn kinh doanh hàng hóa, dịch vụ thuộc diện chịu thuế TTĐB.

STT, Hàng hóa/dịch vụ, Mã chỉ tiêu, Đơn vị tính, Doanh thu tính thuế, Thuế suất, Số thuế: Ghi lần lượt các mặt hàng và tính thuế theo công thức: Số thuế = Doanh thu tính thuế × Thuế suất

[16a], [16b]: Là mã chỉ tiêu tương ứng với từng loại hàng hóa dịch vụ.

[16]: Tổng cộng số thuế TTĐB.

Trên đây là cách kê khai thuế cho hộ kinh doanh trên sàn TMĐT nhanh, chính xác?

Mẫu 02/CNKD-TMĐT: Cách kê khai thuế cho hộ kinh doanh trên sàn TMĐT nhanh, chính xác?

Hộ kinh doanh được ủy nhiệm lập hóa đơn, sàn thương mại điện tử có cần thông báo với cơ quan thuế không?

Căn cứ khoản 3 Điều 4 Thông tư 32/2025/TT-BTC quy định như sau:

Ủy nhiệm lập hóa đơn điện tử

...

3. Thông báo với cơ quan thuế về việc ủy nhiệm lập hóa đơn điện tử

a) Việc ủy nhiệm được xác định là thay đổi thông tin đăng ký sử dụng hóa đơn điện tử theo quy định tại Điều 15 Nghị định số 123/2020/NĐ-CP (được sửa đổi, bổ sung bởi điểm a khoản 11 Điều 1 Nghị định số 70/2025/NĐ-CP). Bên ủy nhiệm và bên nhận ủy nhiệm sử dụng Mẫu số 01/ĐKTĐ-HĐĐT ban hành kèm theo Nghị định số 123/2020/NĐ-CP (được sửa đổi, bổ sung bởi khoản 2 Điều 2 Nghị định số 70/2025/NĐ-CP) để thông báo với cơ quan thuế về việc ủy nhiệm lập hóa đơn điện tử, bao gồm cả trường hợp chấm dứt trước thời hạn ủy nhiệm lập hoá đơn điện tử theo thỏa thuận giữa các bên;

b) Bên ủy nhiệm điền thông tin của bên nhận ủy nhiệm, bên nhận ủy nhiệm điền thông tin của bên ủy nhiệm tại Mẫu số 01/ĐKTĐ-HĐĐT ban hành kèm theo Nghị định số 123/2020/NĐ-CP (được sửa đổi, bổ sung bởi khoản 2 Điều 2 Nghị định số 70/2025/NĐ-CP) như sau:

- Đối với bên ủy nhiệm và bên nhận ủy nhiệm tại Phần 5 “Danh sách chứng thư số sử dụng” điền thông tin đầy đủ chứng thư số sử dụng của cả hai bên;

- Đối với bên nhận ủy nhiệm tại cột 5 Phần 6 “Đăng ký ủy nhiệm lập hóa đơn” điền thông tin tên tổ chức ủy nhiệm và mã số thuế hoặc số định danh cá nhân của bên ủy nhiệm.

c) Trường hợp người bán hàng hóa là hộ kinh doanh, cá nhân kinh doanh ủy nhiệm cho tổ chức quản lý nền tảng thương mại điện tử lập hóa đơn điện tử cho hoạt động bán hàng hóa, dịch vụ thì tổ chức quản lý nền tảng thương mại điện tử thực hiện thông báo với cơ quan thuế.

Như vậy, khi người bán hàng hóa là hộ kinh doanh, cá nhân kinh doanh ủy nhiệm cho sàn thương mại điện tử lập hóa đơn thì sàn thương mại điện tử thông báo cho cơ quan thuế khi được ủy nhiệm lập hóa đơn đối với hoạt động bán hàng hóa, dịch vụ.

Mức đóng BHXH tối thiểu cho chủ hộ kinh doanh khi kinh doanh trên sàn TMĐT là bao nhiêu?

Căn cứ theo điểm m khoản 1 Điều 2 Luật Bảo hiểm xã hội 2024 (có hiệu lực từ 01/07/2025) có quy định cụ thể về đối tượng tham gia bảo hiểm xã hội bắt buộc và bảo hiểm xã hội tự nguyện như sau:

Đối tượng tham gia bảo hiểm xã hội bắt buộc và bảo hiểm xã hội tự nguyện

1. Người lao động là công dân Việt Nam thuộc đối tượng tham gia bảo hiểm xã hội bắt buộc bao gồm:

...

i) Người quản lý doanh nghiệp, kiểm soát viên, người đại diện phần vốn nhà nước, người đại diện phần vốn của doanh nghiệp theo quy định của pháp luật; thành viên Hội đồng quản trị, Tổng giám đốc, Giám đốc, thành viên Ban kiểm soát hoặc kiểm soát viên và các chức danh quản lý khác được bầu của hợp tác xã, liên hiệp hợp tác xã theo quy định của Luật Hợp tác xã có hưởng tiền lương;

k) Người hoạt động không chuyên trách ở cấp xã, ở thôn, tổ dân phố;

l) Đối tượng quy định tại điểm a khoản này làm việc không trọn thời gian, có tiền lương trong tháng bằng hoặc cao hơn tiền lương làm căn cứ đóng bảo hiểm xã hội bắt buộc thấp nhất;

m) Chủ hộ kinh doanh của hộ kinh doanh có đăng ký kinh doanh tham gia theo quy định của Chính phủ;

n) Người quản lý doanh nghiệp, kiểm soát viên, người đại diện phần vốn nhà nước, người đại diện phần vốn của doanh nghiệp theo quy định của pháp luật; thành viên Hội đồng quản trị, Tổng giám đốc, Giám đốc, thành viên Ban kiểm soát hoặc kiểm soát viên và các chức danh quản lý khác được bầu của hợp tác xã, liên hiệp hợp tác xã theo quy định của Luật Hợp tác xã không hưởng tiền lương.

....

Căn cứ theo điểm d khoản 1 Điều 31 Luật Bảo hiểm xã hội 2024 (có hiệu lực từ 01/07/2025) có quy định cụ thể về căn cứ đóng bảo hiểm xã hội như sau:

Căn cứ đóng bảo hiểm xã hội

1. Tiền lương làm căn cứ đóng bảo hiểm xã hội bắt buộc được quy định như sau:

...

b) Người lao động thuộc đối tượng thực hiện chế độ tiền lương do người sử dụng lao động quyết định thì tiền lương làm căn cứ đóng bảo hiểm xã hội bắt buộc là tiền lương tháng, bao gồm mức lương theo công việc hoặc chức danh, phụ cấp lương và các khoản bổ sung khác được thỏa thuận trả thường xuyên, ổn định trong mỗi kỳ trả lương.

Trường hợp người lao động ngừng việc vẫn hưởng tiền lương tháng bằng hoặc cao hơn tiền lương làm căn cứ đóng bảo hiểm xã hội bắt buộc thấp nhất thì đóng theo tiền lương được hưởng trong thời gian ngừng việc;

c) Đối tượng quy định tại các điểm đ, e và k khoản 1 Điều 2 của Luật này thì tiền lương làm căn cứ đóng bảo hiểm xã hội bắt buộc do Chính phủ quy định;

....

d) Đối tượng quy định tại các điểm g, h, m và n khoản 1 Điều 2 của Luật này được lựa chọn tiền lương làm căn cứ đóng bảo hiểm xã hội bắt buộc nhưng thấp nhất bằng mức tham chiếu và cao nhất bằng 20 lần mức tham chiếu tại thời điểm đóng.

...

Đồng thời, căn cứ điểm a khoản 4 Điều 33 Luật Bảo hiểm xã hội 2024 quy định tỷ lệ đóng BHXH bắt buộc của chủ hộ kinh doanh như sau:

Mức đóng, phương thức và thời hạn đóng bảo hiểm xã hội bắt buộc của người lao động

...

4. Mức đóng, phương thức và thời hạn đóng của đối tượng quy định điểm m và điểm n khoản 1 Điều 2 của Luật này được quy định như sau:

a) Mức đóng hằng tháng bằng 3% tiền lương làm căn cứ đóng bảo hiểm xã hội bắt buộc vào quỹ ốm đau và thai sản, 22% tiền lương làm căn cứ đóng bảo hiểm xã hội bắt buộc vào quỹ hưu trí và tử tuất;

b) Đóng trực tiếp cho cơ quan bảo hiểm xã hội hoặc đóng qua hộ kinh doanh, doanh nghiệp, hợp tác xã, liên hiệp hợp tác xã tham gia quản lý theo phương thức đóng hằng tháng, 03 tháng hoặc 06 tháng một lần; thời hạn đóng chậm nhất là ngày cuối cùng của tháng tiếp theo ngay sau chu kỳ đóng.

...

Như vậy, khi chủ hộ kinh doanh đóng BHXH được lựa chọn tiền lương làm căn cứ đóng BHXH bắt buộc nhưng thấp nhất bằng mức tham chiếu và cao nhất bằng 20 lần mức tham chiếu tại điểm đóng. Chủ hộ có thể lựa chọn phương thức đóng hàng tháng, 3 tháng hoặc 6 tháng 1 lần tuỳ theo nhu cầu.

Khi chưa bãi bỏ mức lương cơ sở thì mức tham chiếu bằng mức lương cơ sở. Do đó, mức đóng thấp nhất của chủ hộ kinh doanh đóng BHXH hàng tháng là 25% (3% quỹ ốm đau, thai sản và 22% vào quỹ hưu trí, tử tuất) tức 585.000 nghìn đồng.

>> Xem thêm: Hộ kinh doanh có doanh thu dưới 1 tỷ có bắt buộc phải dùng hóa đơn điện tử khởi tạo từ máy tính tiền không?

Từ khóa: Hộ kinh doanh Mẫu 02/CNKD-TMĐT Kê khai thuế cho hộ kinh doanh trên sàn TMĐT nhanh Cách kê khai thuế cho hộ kinh doanh trên sàn TMĐT Cách kê khai thuế Mức đóng BHXH tối thiểu

- Nội dung nêu trên là phần giải đáp, tư vấn của chúng tôi dành cho khách hàng của NhanSu.vn, chỉ mang tính chất tham khảo;

- Điều khoản được áp dụng (nếu có) có thể đã hết hiệu lực tại thời điểm bạn đang đọc. Quý khách vui lòng kiểm tra lại thông tin trước khi áp dụng;

- Mọi ý kiến thắc mắc về bản quyền, nội dung của bài viết vui lòng liên hệ qua địa chỉ email hotrophaply@NhanSu.vn;