Kế toán cần lưu ý giá trị của chứng từ kế toán sao chụp có như bản chính không?

Theo quy định pháp luật giá trị của chứng từ kế toán sao chụp có như bản chính không? Chứng từ kế toán bao gồm những nội dung gì?

Kế toán cần lưu ý: giá trị của chứng từ kế toán sao chụp có như bản chính không?

Đầu tiên, căn cứ khoản 18 Điều 3 Luật Kế toán 2015 quy định về giải thích từ ngữ tài liệu kế toán như sau:

Giải thích từ ngữ

Trong Luật này, các từ ngữ dưới đây được hiểu như sau:

...

16. Phương pháp kế toán là cách thức và thủ tục cụ thể để thực hiện từng nội dung công việc kế toán.

17. Phương tiện điện tử là phương tiện hoạt động dựa trên công nghệ điện, điện tử, kỹ thuật số, từ tính, truyền dẫn không dây, quang học, điện từ hoặc công nghệ tương tự.

18. Tài liệu kế toán là chứng từ kế toán, sổ kế toán, báo cáo tài chính, báo cáo kế toán quản trị, báo cáo kiểm toán, báo cáo kiểm tra kế toán và tài liệu khác có liên quan đến kế toán.

Theo đó, tài liệu kế toán là chứng từ kế toán, sổ kế toán, báo cáo tài chính, báo cáo kế toán quản trị, báo cáo kiểm toán, báo cáo kiểm tra kế toán và tài liệu khác có liên quan đến kế toán.

Từ đây, căn cứ quy định tại khoản 1 Điều 6 Nghị định 174/2016/NĐ-CP có quy định về tài liệu kế toán sao chụp như sau:

Tài liệu kế toán sao chụp

1. Tài liệu kế toán sao chụp phải được chụp từ bản chính. Tài liệu kế toán sao chụp có giá trị và thực hiện lưu trữ như bản chính. Trên tài liệu kế toán sao chụp phải có chữ ký và dấu xác nhận (nếu có) của người đại diện theo pháp luật đơn vị kế toán lưu bản chính hoặc của cơ quan nhà nước có thẩm quyền quyết định tạm giữ, tịch thu tài liệu kế toán. Đơn vị kế toán chỉ được sao chụp tài liệu kế toán trong các trường hợp quy định tài khoản 2, 3, 4, 5 Điều này.

2. Trường hợp đơn vị kế toán có dự án vay nợ, viện trợ của nước ngoài theo cam kết phải nộp chứng từ kế toán bản chính cho nhà tài trợ nước ngoài thì chứng từ kế toán sao chụp sử dụng tại đơn vị phải có chữ ký và dấu xác nhận (nếu có) của người đại diện theo pháp luật (hoặc người được ủy quyền) của nhà tài trợ hoặc của đơn vị kế toán.

3. Trường hợp dự án, chương trình, đề tài do một cơ quan, đơn vị chủ trì nhưng được triển khai ở nhiều cơ quan, đơn vị khác nhau thì chứng từ kế toán được lưu trữ tại cơ quan, đơn vị trực tiếp sử dụng kinh phí dự án, chương trình, đề tài. Trường hợp có quy định phải gửi chứng từ về cơ quan, đơn vị chủ trì thì cơ quan, đơn vị trực tiếp sử dụng kinh phí thực hiện sao chụp chứng từ kế toán và gửi bản sao chụp có chữ ký và dấu xác nhận (nếu có) của người đại diện theo pháp luật (hoặc người được ủy quyền) của đơn vị cho cơ quan, đơn vị chủ trì.

...

Như vậy, từ những quy định trên chứng từ kế toán là tài liệu kế toán theo đó tài liệu kế toán sao chụp có giá trị và thực hiện lưu trữ như bản chính.

Lưu ý:

- Đơn vị kế toán chỉ được sao chụp tài liệu kế toán trong các trường hợp quy định tài khoản 2, 3, 4, 5 Điều 6 Nghị định 174/2016/NĐ-CP.

- Trên tài liệu kế toán sao chụp phải có chữ ký và dấu xác nhận (nếu có) của người đại diện theo pháp luật đơn vị kế toán lưu bản chính hoặc của cơ quan nhà nước có thẩm quyền quyết định tạm giữ, tịch thu tài liệu kế toán

Kế toán cần lưu ý giá trị của chứng từ kế toán sao chụp có như bản chính không? (Hình từ Internet)

Chứng từ kế toán bao gồm những nội dung gì?

Căn cứ theo quy định tại Điều 16 Luật Kế toán 2015 được sửa đổi bởi khoản 9 Điều 2 Luật sửa đổi Luật Chứng khoán, Luật Kế toán, Luật Kiểm toán độc lập, Luật Ngân sách Nhà nước, Luật Quản lý, sử dụng tài sản công, Luật Quản lý thuế, Luật Thuế thu nhập cá nhân, Luật Dự trữ quốc gia, Luật Xử lý vi phạm hành chính 2024 quy định nội dung chứng từ kế toán như sau:

- Tên và số hiệu của chứng từ kế toán;

- Ngày, tháng, năm lập chứng từ kế toán;

- Tên, địa chỉ của cơ quan, tổ chức, đơn vị hoặc cá nhân lập chứng từ kế toán;

- Nội dung nghiệp vụ kinh tế, tài chính phát sinh;

- Số lượng, đơn giá và số tiền của nghiệp vụ kinh tế, tài chính ghi bằng số; tổng số tiền của chứng từ kế toán dùng để thu, chi tiền ghi bằng số và bằng chữ;

- Chữ ký, họ và tên của người lập, người duyệt và những người có liên quan đến chứng từ kế toán.

Lưu ý: Ngoài những nội dung chủ yếu của chứng từ kế toán nêu trên, chứng từ kế toán có thể có thêm những nội dung khác theo từng loại chứng từ.

Từ khóa: Chứng từ kế toán Giá trị của chứng từ kế toán Giá trị của chứng từ kế toán sao chụp Tài liệu kế toán sao chụp Chứng từ kế toán sao chụp Tài liệu kế toán Báo cáo kế toán quản trị

- Nội dung nêu trên được NhanSu.vn biên soạn và chỉ mang tính chất tham khảo, không thay thế cho các tư vấn chuyên sâu từ chuyên gia.

- Điều khoản được áp dụng (nếu có) có thể đã hết hiệu lực tại thời điểm bạn đang đọc. Quý khách vui lòng kiểm tra lại thông tin trước khi áp dụng.

- Mọi ý kiến thắc mắc về bản quyền, nội dung của bài viết vui lòng liên hệ qua địa chỉ email hotrophaply@NhanSu.vn;

Người tập sự hành nghề công chứng phải đăng ký tập sự ở đâu? Quy định về đào tạo nghề công chứng từ 1 7 2025 ra sao?

Người tập sự hành nghề công chứng phải đăng ký tập sự ở đâu? Quy định về đào tạo nghề công chứng từ 1 7 2025 ra sao?

Công chứng viên chỉ được công chứng giao dịch về bất động sản trong phạm vi nào?

Công chứng viên chỉ được công chứng giao dịch về bất động sản trong phạm vi nào?

Luật sư bị từ chối rút tên khỏi danh sách luật sư của Đoàn Luật sư trong trường hợp nào?

Luật sư bị từ chối rút tên khỏi danh sách luật sư của Đoàn Luật sư trong trường hợp nào?

Luật sư rút tên ra khỏi danh sách luật sư của Đoàn Luật sư thì có bị thu hồi thẻ luật sư không?

Luật sư rút tên ra khỏi danh sách luật sư của Đoàn Luật sư thì có bị thu hồi thẻ luật sư không?

Người tập sự hành nghề Thừa phát lại chấm dứt tập sự trong trường hợp nào?

Người tập sự hành nghề Thừa phát lại chấm dứt tập sự trong trường hợp nào?

Link tra cứu hóa đơn điện tử kèm cách tra cứu hóa đơn điện tử nhanh nhất, dễ thực hiện cho kế toán?

Link tra cứu hóa đơn điện tử kèm cách tra cứu hóa đơn điện tử nhanh nhất, dễ thực hiện cho kế toán?

Năm 2025, Thư ký Tòa án được đăng ký dự thi nâng ngạch khi có đủ các điều kiện gì?

Năm 2025, Thư ký Tòa án được đăng ký dự thi nâng ngạch khi có đủ các điều kiện gì?

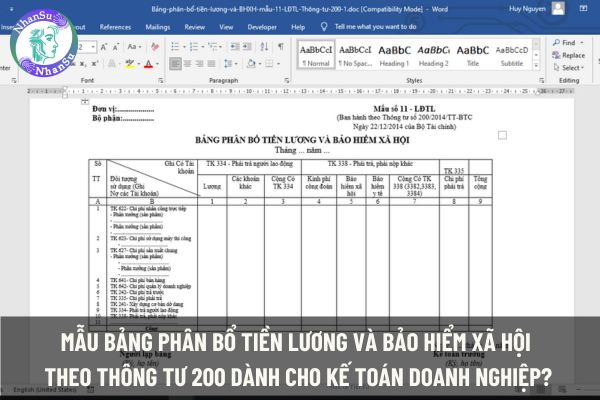

Mẫu Bảng phân bổ tiền lương và bảo hiểm xã hội theo Thông tư 200 dành cho kế toán doanh nghiệp?

Mẫu Bảng phân bổ tiền lương và bảo hiểm xã hội theo Thông tư 200 dành cho kế toán doanh nghiệp?

Luật sư hành nghề với tư cách cá nhân là gì? Để đăng ký hành nghề luật sư với tư cách cá nhân, hồ sơ gồm những giấy tờ gì?

Luật sư hành nghề với tư cách cá nhân là gì? Để đăng ký hành nghề luật sư với tư cách cá nhân, hồ sơ gồm những giấy tờ gì?

Bảng tính và phân bổ khấu hao TSCĐ theo Thông tư 200 dành cho kế toán?

Bảng tính và phân bổ khấu hao TSCĐ theo Thông tư 200 dành cho kế toán?