Đăng xuất

Đăng xuất

Việc làm Hồ Chí Minh

Việc làm Hồ Chí Minh

Chuyển tiền không ghi nội dung mua, bán khi bán hàng có bị truy thu thuế không?

Chuyển tiền không ghi nội dung mua, bán khi bán hàng có bị truy thu thuế không? Thời hạn tự quyết toán thuế thu nhập cá nhân mới nhất hiện nay là khi nào?

Chuyển tiền không ghi nội dung mua, bán khi bán hàng có bị truy thu thuế không?

Gần đây, đang lan truyền thông tin cho rằng Nhà nước sẽ 'truy thu thuế chuyển khoản', 'đánh thuế chuyển khoản', đặc biệt là đối với các giao dịch chuyển tiền có liên quan đến hoạt động kinh doanh, buôn bán. bên cạnh đó, truyền nhau “chiêu” lách thuế.

Cụ thể, khi thanh toán hóa đơn mua, bán bằng hình thức chuyển khoản, tuyệt đối không ghi nội dung như: mua hàng, thanh toán tiền hàng, thanh toán hóa đơn, đặt cọc tiền hàng, chuyển tiền hàng, thanh toán công nợ... Do đó, nhiều hàng quán thay vì nhận tiền chuyển khoản như trước đã chuyển sang hình thức thanh toán tiền mặt và chỉ nhận chuyển khoản với các nội dung như "trả nợ", "mượn tiền",...

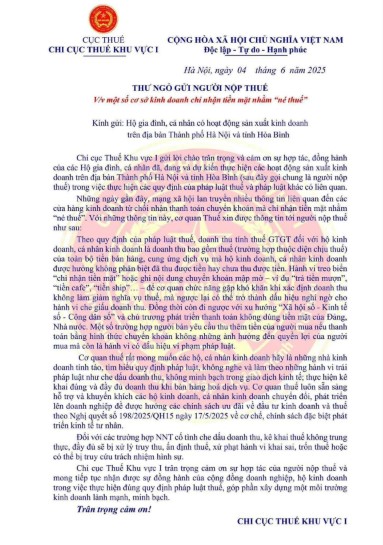

Vừa qua, ngày 04/6/2025 Chi cục Thuế Khu vực I đã có Thư ngỏ gửi người nộp thuế về việc một số cơ sở kinh doanh chỉ nhận tiền mặt nhằm “né thuế".

Việc treo biển “chỉ nhận tiền mặt” hoặc ghi nội dung chuyển khoản không rõ ràng như “xả tiền mượn”, “tiền cà phê”, “tiền ship”... nhằm gây khó khăn cho cơ quan chức năng trong việc xác định doanh thu không làm giảm nghĩa vụ nộp thuế. Ngược lại, đây có thể là dấu hiệu cho thấy hành vi che giấu doanh thu.

Căn cứ theo khoản 2 Điều 4 Thông tư 40/2021/TT-BTC quy định về nguyên tắc tính thuế như sau:

Nguyên tắc tính thuế

1. Nguyên tắc tính thuế đối với hộ kinh doanh, cá nhân kinh doanh được thực hiện theo các quy định của pháp luật hiện hành về thuế GTGT, thuế TNCN và các văn bản quy phạm pháp luật có liên quan.

2. Hộ kinh doanh, cá nhân kinh doanh có doanh thu từ hoạt động sản xuất, kinh doanh trong năm dương lịch từ 100 triệu đồng trở xuống thì thuộc trường hợp không phải nộp thuế GTGT và không phải nộp thuế TNCN theo quy định pháp luật về thuế GTGT và thuế TNCN. Hộ kinh doanh, cá nhân kinh doanh có trách nhiệm khai thuế chính xác, trung thực, đầy đủ và nộp hồ sơ thuế đúng hạn; chịu trách nhiệm trước pháp luật về tính chính xác, trung thực, đầy đủ của hồ sơ thuế theo quy định.

3. Hộ kinh doanh, cá nhân kinh doanh theo hình thức nhóm cá nhân, hộ gia đình thì mức doanh thu từ 100 triệu đồng/năm trở xuống để xác định cá nhân không phải nộp thuế GTGT, không phải nộp thuế TNCN được xác định cho một (01) người đại diện duy nhất của nhóm cá nhân, hộ gia đình trong năm tính thuế.

Theo quy định thì hộ kinh doanh, cá nhân kinh doanh có doanh thu từ hoạt động sản xuất, kinh doanh trong năm dương lịch từ 100 triệu đồng trở lên thì phải đóng thuế TNCN và GTGT.

Đồng thời, theo Điều 6 Luật Quản lý thuế 2019 quy định về các hành vi bị nghiêm cấm trong quản lý thuế như sau:

Các hành vi bị nghiêm cấm trong quản lý thuế

1. Thông đồng, móc nối, bao che giữa người nộp thuế và công chức quản lý thuế, cơ quan quản lý thuế để chuyển giá, trốn thuế.

2. Gây phiền hà, sách nhiễu đối với người nộp thuế.

3. Lợi dụng để chiếm đoạt hoặc sử dụng trái phép tiền thuế.

4. Cố tình không kê khai hoặc kê khai thuế không đầy đủ, kịp thời, chính xác về số tiền thuế phải nộp.

...

Như vậy, theo các quy định nêu trên thì hộ kinh doanh và cá nhân kinh doanh có nghĩa vụ nộp thuế giá trị gia tăng (GTGT) và thuế thu nhập cá nhân (TNCN). Trường hợp khai sai làm thiếu số thuế phải nộp, có hành vi trốn thuế, hoặc khai sai để được miễn, giảm, hoàn thuế vượt mức quy định, cũng như chậm nộp tiền thuế, thì có thể bị cơ quan thuế truy thu theo quy định của Pháp luật.

Theo quy định, doanh thu tính thuế giá trị gia tăng (GTGT) đối với hộ và cá nhân kinh doanh là toàn bộ số tiền bán hàng, cung cấp dịch vụ được hưởng kể cả đã thu hay chưa thu và không phân biệt hình thức thanh toán.

Trường hợp người nộp thuế cố tình che giấu doanh thu, kê khai không trung thực hoặc không đầy đủ có thể bị truy thu, ấn định thuế, xử phạt hành chính hoặc bị truy cứu trách nhiệm hình sự tùy theo mức độ vi phạm.

Trên đây là thông tin về "Chuyển tiền không ghi nội dung mua, bán khi bán hàng có bị truy thu thuế không?"

Chuyển tiền không ghi nội dung mua, bán khi bán hàng có bị truy thu thuế không? (Hình từ Intrernet)

Thời hạn tự quyết toán thuế thu nhập cá nhân mới nhất hiện nay là khi nào?

Căn cứ Mục 5 Công văn 883/TCT-DNNCN năm 2022 hướng dẫn quyết toán thuế thu nhập cá nhân do Tổng cục Thuế ban hành có hướng dẫn như sau:

V. THỜI HẠN NỘP HỒ SƠ KHAI QUYẾT TOÁN THUẾ

Căn cứ quy định tại điểm a, điểm b Khoản 2 Điều 44 Luật Quản lý thuế số 38/2019/QH14 của Quốc hội quy định thời hạn khai, nộp hồ sơ quyết toán thuế TNCN như sau:

- Đối với tổ chức trả thu nhập: Thời hạn nộp hồ sơ khai thuế quyết toán thuế chậm nhất là ngày cuối cùng của tháng thứ 03 kể từ ngày kết thúc năm dương lịch.

- Đối với cá nhân trực tiếp quyết toán thuế: Thời hạn nộp hồ sơ quyết toán thuế chậm nhất là ngày cuối cùng của tháng thứ 04 kể từ ngày kết thúc năm dương lịch. Trường hợp cá nhân có phát sinh hoàn thuế TNCN nhưng chậm nộp tờ khai quyết toán thuế theo quy định thì không áp dụng phạt đối với vi phạm hành chính khai quyết toán thuế quá thời hạn.

- Trường hợp thời hạn nộp hồ sơ quyết toán thuế trùng với ngày nghỉ theo quy định thì thời hạn nộp hồ sơ quyết toán thuế được tính là ngày làm việc tiếp theo của ngày nghỉ đó theo quy định của Bộ luật Dân sự.

Theo đó, đối với trường hợp tự quyết toán thuế thu nhập cá nhân thì thời hạn nộp hồ sơ quyết toán quyết toán thuế chậm nhất là ngày cuối cùng của tháng thứ 04 kể từ ngày kết thúc năm dương lịch.

Trường hợp cá nhân có phát sinh hoàn thuế thu nhập cá nhân nhưng chậm nộp tờ khai quyết toán thuế theo quy định thì không áp dụng phạt đối với vi phạm hành chính khai quyết toán thuế quá thời hạn.

Lưu ý: Trường hợp thời hạn nộp hồ sơ quyết toán thuế trùng với ngày nghỉ theo quy định thì thời hạn nộp hồ sơ quyết toán thuế được tính là ngày làm việc tiếp theo của ngày nghỉ đó theo quy định của Bộ luật Dân sự 2015.

Người nộp thuế có trách nhiệm như thế nào trong việc cung cấp thông tin theo quy định?

Căn cứ theo Điều 97 Luật Quản lý thuế 2019 quy định về trách nhiệm của người nộp thuế trong việc cung cấp thông tin như sau:

Trách nhiệm của người nộp thuế trong việc cung cấp thông tin

1. Cung cấp đầy đủ, chính xác, trung thực, đúng thời hạn thông tin trong hồ sơ thuế, thông tin liên quan đến việc xác định nghĩa vụ thuế theo yêu cầu của cơ quan quản lý thuế.

2. Cung cấp thông tin bằng văn bản hoặc thông qua kết nối mạng với các hệ thống thông tin của cơ quan quản lý thuế theo yêu cầu.

Theo đó, người nộp thuế có trách nhiệm trong việc cung cấp thông tin bao gồm:

- Người nộp thuế cung cấp đầy đủ, chính xác, trung thực, đúng thời hạn thông tin trong hồ sơ thuế, thông tin liên quan đến việc xác định nghĩa vụ thuế theo yêu cầu của cơ quan quản lý thuế.

- Người nộp thuế cung cấp thông tin bằng văn bản hoặc thông qua kết nối mạng với các hệ thống thông tin của cơ quan quản lý thuế theo yêu cầu.

Xem thêm

Từ khóa: Chuyển tiền không ghi nội dung Truy thu thuế Nghĩa vụ nộp thuế Người nộp thuế Cơ quan thuế Quyết toán thuế thu nhập cá nhân Thuế thu nhập cá nhân Thời hạn nộp hồ sơ quyết toán thuế

- Nội dung nêu trên là phần giải đáp, tư vấn của chúng tôi dành cho khách hàng của NhanSu.vn, chỉ mang tính chất tham khảo;

- Điều khoản được áp dụng (nếu có) có thể đã hết hiệu lực tại thời điểm bạn đang đọc. Quý khách vui lòng kiểm tra lại thông tin trước khi áp dụng;

- Mọi ý kiến thắc mắc về bản quyền, nội dung của bài viết vui lòng liên hệ qua địa chỉ email hotrophaply@NhanSu.vn;