Đăng xuất

Đăng xuất

Việc làm Hồ Chí Minh

Việc làm Hồ Chí Minh

Toàn bộ 02 cách kiểm tra nợ thuế cá nhân nhanh nhất?

Chi tiết toàn bộ 02 cách kiểm tra nợ thuế cá nhân nhanh nhất? Những trường hợp được xóa nợ thuế thu nhập cá nhân ra sao?

Nội dung chính

Toàn bộ 02 cách kiểm tra nợ thuế cá nhân nhanh nhất?

Dưới đây là toàn bộ 02 cách kiểm tra nợ thuế cá nhân nhanh nhất:

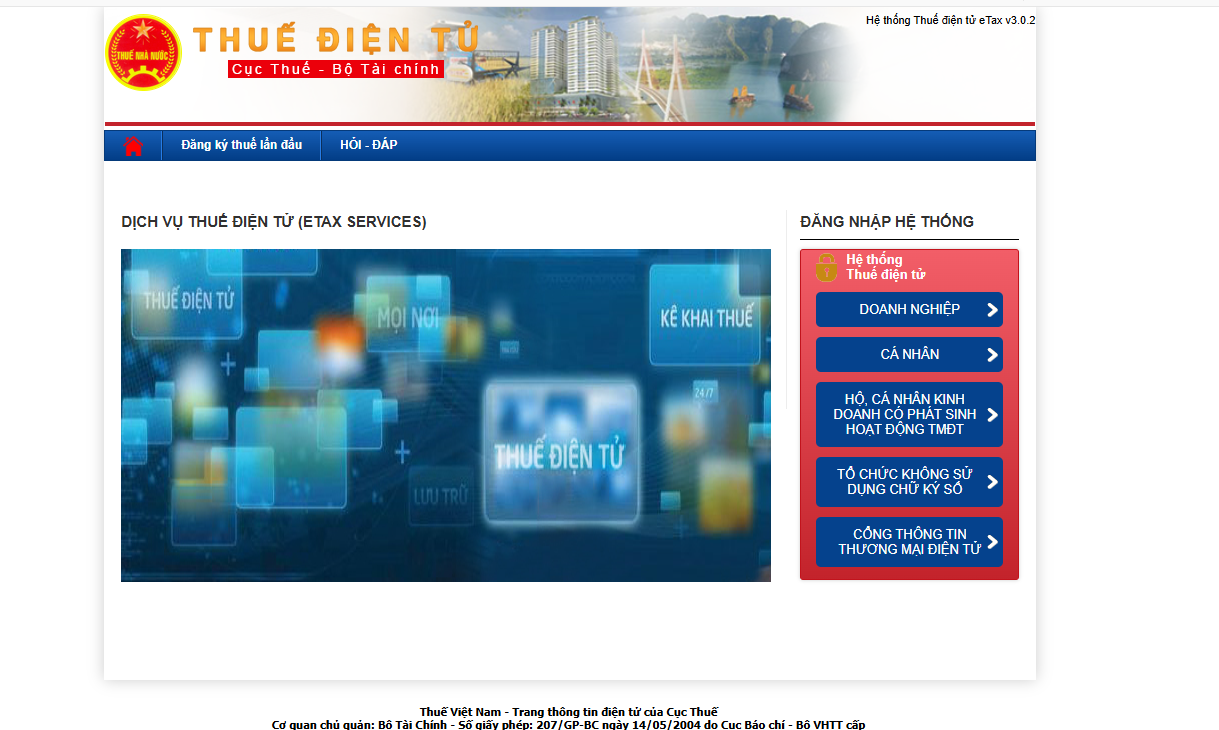

Cách 1: Tra cứu trên Trang Thông tin điện tử của Tổng cục Thuế

Bước 1: Đăng nhập qua Cổng Thông Tin Điện Tử của Tổng cục Thuế

Người nộp thuế truy cập Trang thông tin điện tử của Tổng cục Thuế: https://thuedientu.gdt.gov.vn/

Sau đó, chọn tab "Cá nhân" và chọn "Đăng nhập".

Người nộp thuế có thể đăng nhập bằng tài khoản Định danh điện tử của Bộ Công an hoặc bằng tài khoản Thuế điện tử. Trong trường hợp chưa có tài khoản, NNT đăng ký bằng thông tin mã số thuế cùng số căn cước công dân của mình.

Bước 2: Chọn mục Tra cứu rồi chọn Tra cứu nghĩa vụ thuế

Tại đây, Hệ thống hiển thị hai mục gồm:

Mục I - Các khoản phải nộp, đã nộp, còn phải nộp, nộp thừa, được miễn giảm, được xóa nợ, được hoàn, đã hoàn, còn được hoàn.

Mục II - Các khoản còn phải nộp, nộp thừa, còn được hoàn đã được ghi nhận trong hệ thống ứng dụng quản lý thuế.

Tại bước này, người nộp thuế có thể tra cứu các thông tin bao gồm số tiền thuế đã nộp (được hoàn), số tiền thuế phải nộp...

Cách 2: Tra cứu trên ứng dụng eTax Mobile

Bước 1: Đăng nhập bằng tài khoản đã đăng ký. Trong trường hợp chưa có tài khoản, NNT đăng ký bằng thông tin mã số thuế cùng số căn cước công dân của mình.

Bước 2: Chọn mục Tra cứu nghĩa vụ thuế rồi chọn Tất cả nghĩa vụ thuế và thực hiện Tra cứu.

Tại đây, Hệ thống hiển thị hai mục gồm:

Mục I: Các khoản phải nộp, đã nộp, còn phải nộp, nộp thừa, được miễn giảm, được xóa nợ, được hoàn, đã hoàn, còn được hoàn.

Mục II: Các khoản còn phải nộp, nộp thừa, còn được hoàn đã được ghi nhận trong hệ thống ứng dụng quản lý thuế.

Tại bước này, NNT có thể nhấn vào nút xem chi tiết để kiểm tra mình được hoàn thuế hay phải nộp thêm thuế và cụ thể số tiền bao nhiêu ở cả hai mục.

Toàn bộ 02 cách kiểm tra nợ thuế cá nhân nhanh nhất? (Hình internet)

Những trường hợp được xóa nợ thuế thu nhập cá nhân ra sao?

Căn cứ Điều 85 Luật Quản lý thuế 2019 thì các trường hợp được xóa nợ tiền thuế, tiền chậm nộp, tiền phạt được quy định như sau:

Trường hợp được xóa nợ tiền thuế, tiền chậm nộp, tiền phạt

1. Doanh nghiệp, hợp tác xã bị tuyên bố phá sản đã thực hiện các khoản thanh toán theo quy định của pháp luật về phá sản mà không còn tài sản để nộp tiền thuế, tiền chậm nộp, tiền phạt.

2. Cá nhân đã chết hoặc bị Tòa án tuyên bố là đã chết, mất năng lực hành vi dân sự mà không có tài sản, bao gồm cả tài sản được thừa kế để nộp tiền thuế, tiền chậm nộp, tiền phạt còn nợ.

3. Các khoản nợ tiền thuế, tiền chậm nộp, tiền phạt của người nộp thuế không thuộc trường hợp quy định tại khoản 1 và khoản 2 Điều này mà cơ quan quản lý thuế đã áp dụng biện pháp cưỡng chế quy định tại điểm g khoản 1 Điều 125 của Luật này và các khoản nợ tiền thuế, tiền chậm nộp, tiền phạt này đã quá 10 năm kể từ ngày hết thời hạn nộp thuế nhưng không có khả năng thu hồi.

Người nộp thuế là cá nhân, cá nhân kinh doanh, chủ hộ gia đình, chủ hộ kinh doanh, chủ doanh nghiệp tư nhân và công ty trách nhiệm hữu hạn một thành viên đã được xóa nợ tiền thuế, tiền chậm nộp, tiền phạt quy định tại khoản này trước khi quay lại sản xuất, kinh doanh hoặc thành lập cơ sở sản xuất, kinh doanh mới thì phải hoàn trả cho Nhà nước khoản nợ tiền thuế, tiền chậm nộp, tiền phạt đã được xóa.

4. Tiền thuế, tiền chậm nộp, tiền phạt đối với các trường hợp bị ảnh hưởng do thiên tai, thảm họa, dịch bệnh có phạm vi rộng đã được xem xét miễn tiền chậm nộp theo quy định tại khoản 8 Điều 59 của Luật này và đã được gia hạn nộp thuế theo quy định tại điểm a khoản 1 Điều 62 của Luật này mà vẫn còn thiệt hại, không có khả năng phục hồi được sản xuất, kinh doanh và không có khả năng nộp tiền thuế, tiền chậm nộp, tiền phạt.

5. Chính phủ quy định việc phối hợp giữa cơ quan quản lý thuế và cơ quan đăng ký kinh doanh, chính quyền địa phương bảo đảm các khoản tiền thuế, tiền chậm nộp, tiền phạt đã được xóa phải được hoàn trả vào ngân sách nhà nước theo quy định tại khoản 3 Điều này trước khi cấp giấy chứng nhận đăng ký kinh doanh, giấy chứng nhận đăng ký doanh nghiệp; quy định chi tiết khoản 4 Điều này.

Theo quy định trên, các trường hợp được xóa nợ thuế TNCN sau đây:

- Cá nhân đã chết hoặc bị Tòa án tuyên bố là đã chết, mất năng lực hành vi dân sự mà không có tài sản, bao gồm cả tài sản được thừa kế để nộp tiền thuế, tiền chậm nộp, tiền phạt còn nợ.

- Các khoản nợ tiền thuế, tiền chậm nộp, tiền phạt của người nộp thuế không thuộc trường hợp trên mà cơ quan quản lý thuế đã áp dụng biện pháp cưỡng chế quy định tại điểm g khoản 1 Điều 125 Luật Quản lý thuế 2019 và các khoản nợ tiền thuế, tiền chậm nộp, tiền phạt này đã quá 10 năm kể từ ngày hết thời hạn nộp thuế nhưng không có khả năng thu hồi.

Người nộp thuế đã được xóa nợ tiền thuế, tiền chậm nộp, tiền phạt quy định tại khoản này trước khi quay lại sản xuất, kinh doanh hoặc thành lập cơ sở sản xuất, kinh doanh mới thì phải hoàn trả cho Nhà nước khoản nợ tiền thuế, tiền chậm nộp, tiền phạt đã được xóa.

- Tiền thuế, tiền chậm nộp, tiền phạt đối với các trường hợp bị ảnh hưởng do thiên tai, thảm họa, dịch bệnh có phạm vi rộng đã được xem xét miễn tiền chậm nộp theo quy định tại khoản 8 Điều 59 Luật Quản lý thuế 2019 và đã được gia hạn nộp thuế theo quy định tại điểm a khoản 1 Điều 62 Luật Quản lý thuế 2019 mà vẫn còn thiệt hại, không có khả năng phục hồi được sản xuất, kinh doanh và không có khả năng nộp tiền thuế, tiền chậm nộp, tiền phạt.

XEM THÊM:

>>>Báo cáo thuế là gì? Hạn nộp báo cáo thuế q1 2025 người làm nghề kế toán cần biết?

>>>Khi nào là hạn nộp tờ khai thuế giá trị gia tăng tháng 4 2025?

Từ khóa: Kiểm tra nợ thuế cá nhân Nợ thuế cá nhân Thuế cá nhân Xóa nợ tiền thuế Tiền chậm nộp Thuế TNCN

- Nội dung nêu trên được NhanSu.vn biên soạn và chỉ mang tính chất tham khảo, không thay thế cho các tư vấn chuyên sâu từ chuyên gia.

- Điều khoản được áp dụng (nếu có) có thể đã hết hiệu lực tại thời điểm bạn đang đọc. Quý khách vui lòng kiểm tra lại thông tin trước khi áp dụng.

- Mọi ý kiến thắc mắc về bản quyền, nội dung của bài viết vui lòng liên hệ qua địa chỉ email hotrophaply@NhanSu.vn;

Bài viết mới nhất

Người được cấp Giấy chứng nhận đăng ký hành nghề dịch vụ kế toán được thực hiện những công việc nào?

Người được cấp Giấy chứng nhận đăng ký hành nghề dịch vụ kế toán được thực hiện những công việc nào?

Thời hạn nộp thuế TNDN tạm tính Quý 2 năm 2025 là khi nào kế toán cần chú ý?

Thời hạn nộp thuế TNDN tạm tính Quý 2 năm 2025 là khi nào kế toán cần chú ý?

Kế toán viên bị thu hồi Giấy chứng nhận đăng ký hành nghề dịch vụ kế toán trong trường hợp nào?

Kế toán viên bị thu hồi Giấy chứng nhận đăng ký hành nghề dịch vụ kế toán trong trường hợp nào?

Lập trình viên - Nghề của người yêu logic và sống cùng deadline

Lập trình viên - Nghề của người yêu logic và sống cùng deadline

Làm nghề kế toán có khô khan như bạn nghĩ?

Làm nghề kế toán có khô khan như bạn nghĩ?

Chăm sóc khách hàng - Nghề nói chuyện không chỉ bằng miệng

Chăm sóc khách hàng - Nghề nói chuyện không chỉ bằng miệng

Người hành nghề chứng khoán có bị thu hồi chứng chỉ nếu làm việc đồng thời tại hai công ty khác nhau không?

Người hành nghề chứng khoán có bị thu hồi chứng chỉ nếu làm việc đồng thời tại hai công ty khác nhau không?

Người hành nghề chứng khoán không được phép thực hiện các hành vi nào?

Người hành nghề chứng khoán không được phép thực hiện các hành vi nào?

Người có bằng Cử nhân luật tạm thời thì có được đăng ký khóa đào tạo nghề luật sư được không?

Người có bằng Cử nhân luật tạm thời thì có được đăng ký khóa đào tạo nghề luật sư được không?

Cử nhân luật có thể trở thành Thư ký nghiệp vụ Thừa phát lại hay không?

Cử nhân luật có thể trở thành Thư ký nghiệp vụ Thừa phát lại hay không?

Thành phố Hà Nội

Thành phố Hà Nội

Thành phố Hà Nội

Thành phố Hà Nội