Đăng xuất

Đăng xuất

Việc làm Hồ Chí Minh

Việc làm Hồ Chí Minh

Hướng dẫn: 06+ cách tra cứu mã số thuế cá nhân bằng CMND/CCCD nhanh nhất cho người làm kế toán?

Dưới đây 06+ cách tra cứu mã số thuế cá nhân bằng CMND/CCCD nhanh nhất? Cơ quan quản lý thuế có nhiệm vụ miễn thuế, giảm thuế hay không?

Nội dung chính

Hướng dẫn: 06+ cách tra cứu mã số thuế cá nhân bằng CMND/CCCD nhanh nhất cho người làm kế toán?

Hướng dẫn chi tiết nhất về cách tra mã số thuế cá nhân bằng CMND/CCCD. Dưới đây bao gồm 07 cách tra cứu mã số thuế cá nhân bằng CMND/CCCD hoặc Thẻ căn cước online nhanh nhất như sau:

Cách 1: Tra cứu mã số thuế cá nhân trên trang web của Tổng cục thuế:

Bước 1: Truy cập vào đường link: http://tracuunnt.gdt.gov.vn/tcnnt/mstcn.jsp

Bước 2: Nhập số CCCD/Thẻ căn cước

Bước 3: Điền mã xác nhận

Lưu ý: Phần mã xác nhận có phân biệt chữ hoa và chữ thường nên cần điền đúng và đủ mã số theo in thường, in hoa. Họ tên và Địa chỉ có thể nhập hoặc không.

Bước 4: Bấm vào ô Tra cứu và nhận kết quả.

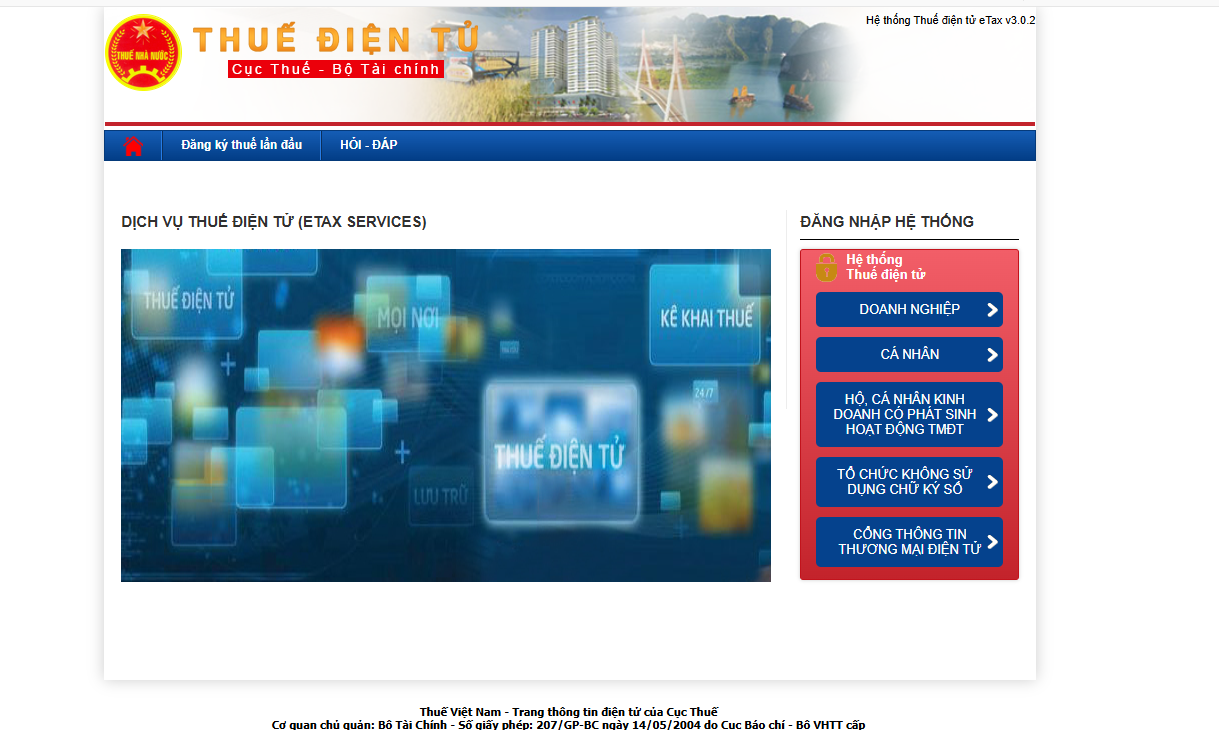

Cách 2: Tra cứu mã số thuế cá nhân trên trang web Thuế điện tử

Bước 1: Truy cập vào đường link: https://thuedientu.gdt.gov.vn/

Bước 2: Bấm vào "Cá nhân" bên tay phải.

Bước 3: Bấm vào "Tra cứu thông tin người nộp thuế"

Bước 4: Nhập số CCCD/Thẻ căn cước, mã kiểm tra và bấm Tra cứu

Cách 3: Tra cứu mã số thuế cá nhân trên app eTax Mobile

Bước 1: Mở ứng dụng eTax Mobile đã cài đặt trên điện thoại di động;

Bước 2: Thực hiện đăng nhập (Có thể đăng nhập bằng Tài khoản định danh điện tử)

Trường hợp chưa có tài khoản thì đăng ký theo hướng dẫn.

Bước 3: Sau khi đăng nhập thành công. Mã số thuế sẽ hiện phía trên tên tài khoản.

Cách 4: Cách tra cứu trên trang TracuuMST

Bước 1: Truy cập vào trang web tracuuMST tại địa chỉ: https://tracuumst.com

Bước 2: Tiến hành bấm chọn "Mã số thuế cá nhân"

Bước 3: Nhập số CCCD/Thẻ căn cước, rồi bấm chọn "Tra cứu"

Bước 5: Nhận kết quả.

Cách 5: Tra cứu trên trang web Masothue

Bước 1: Truy cập vào trang web Mã số thuế: https://masothue.com/

Bước 2: Nhập số CCCD/Thẻ căn cước

Bước 3: Nhận kết quả.

Cách 6: Tra cứu mã số thuế cá nhân trên trang web tncnonline.com.vn

Bước 1: Truy cập vào địa chỉ: https://tncnonline.com.vn/tra-cuu-ma-so-thue-tncnonline.html

Bước 2: Nhập số CCCD/Thẻ căn cước

Bước 3: Chọn Tra cứu

Bước 4: Nhận kết quả mã số thuế cá nhân

Cách 7: Tra cứu mã số thuế cá nhân qua Facebook

Bước 1: Truy cập đường link: https://www.facebook.com/masothuedotcom/

Bước 2: Bấm vào mục "Gửi tin nhắn"

Bước 3: Gõ số CCCD/Thẻ căn cước vào phần tin nhắn

Bước 4: Nhận kết quả mã số thuế cá nhân

Hướng dẫn: 06+ cách tra cứu mã số thuế cá nhân bằng CMND/CCCD nhanh nhất?

Lập sổ kế toán không ghi rõ tên đơn vị kế toán bị xử phạt hành vi vi phạm như thế nào?

Căn cứ theo điểm a khoản 1 Điều 9 Nghị định 41/2018/NĐ-CP quy định như sau:

Xử phạt hành vi vi phạm quy định về sổ kế toán

1. Phạt tiền từ 1.000.000 đồng đến 2.000.000 đồng đối với một trong các hành vi sau:

a) Lập sổ kế toán không ghi rõ tên đơn vị kế toán; tên sổ, ngày, tháng, năm lập sổ; ngày, tháng, năm khóa sổ; thiếu chữ ký của người lập sổ, kế toán trưởng và người đại diện theo pháp luật của đơn vị kế toán; không đánh số trang; không đóng dấu giáp lai giữa các trang của số kế toán trên giấy;

b) Sổ kế toán không ghi bằng bút mực (trừ trường hợp đơn vị lựa chọn ghi sổ kế toán bằng phương tiện điện tử), ghi xen thêm vào phía trên hoặc phía dưới, ghi chồng lên nhau, ghi cách dòng; không gạch chéo phần trang sổ không ghi; không thực hiện việc cộng số liệu tổng cộng khi ghi hết trang sổ, không thực hiện việc chuyển số liệu tổng cộng trang sổ trước sang đầu trang sổ kế tiếp;

c) Không đóng thành quyển sổ riêng cho từng kỳ kế toán hoặc không có đầy đủ chữ ký và đóng dấu theo quy định sau khi in ra giấy (trừ các loại sổ không bắt buộc phải in theo quy định đối với trường hợp đơn vị lựa chọn lưu trữ sổ kế toán trên phương tiện điện tử);

d) Mẫu sổ kế toán không có đầy đủ các nội dung chủ yếu theo quy định.

...

Như vậy, theo quy định trên lập sổ kế toán không ghi rõ tên đơn vị kế toán; tên sổ, ngày,tháng, năm lập sổ; ngày, tháng, năm khóa sổ;... thì hành vi đó phạt tiền từ 1.000.000 đồng đến 2.000.000 đồng.

Quy định về cơ quan có thẩm quyền quyết định kiểm tra kế toán ra sao?

Căn cứ theo khoản 2 Điều 34 Luật Kế toán 2015 quy định cụ thể là:

Kiểm tra kế toán

1. Đơn vị kế toán phải chịu sự kiểm tra kế toán của cơ quan có thẩm quyền. Việc kiểm tra kế toán chỉ được thực hiện khi có quyết định của cơ quan có thẩm quyền theo quy định của pháp luật, trừ các cơ quan quy định tại điểm b khoản 3 Điều này.

2. Các cơ quan có thẩm quyền quyết định kiểm tra kế toán gồm:

a) Bộ Tài chính;

b) Các bộ, cơ quan ngang bộ, cơ quan thuộc Chính phủ và cơ quan khác ở trung ương quyết định kiểm tra kế toán các đơn vị kế toán trong lĩnh vực được phân công phụ trách;

c) Ủy ban nhân dân cấp tỉnh quyết định kiểm tra kế toán các đơn vị kế toán tại địa phương do mình quản lý;

d) Đơn vị cấp trên quyết định kiểm tra kế toán đơn vị trực thuộc.

3. Các cơ quan có thẩm quyền kiểm tra kế toán gồm:

a) Các cơ quan quy định tại khoản 2 Điều này;

b) Cơ quan thanh tra nhà nước, thanh tra chuyên ngành về tài chính, Kiểm toán nhà nước, cơ quan thuế khi thực hiện nhiệm vụ thanh tra, kiểm tra, kiểm toán các đơn vị kế toán.

Như vậy, các cơ quan có thẩm quyền quyết định kiểm tra kế toán sau đây:

- Bộ Tài chính;

- Các bộ, cơ quan ngang bộ, cơ quan thuộc Chính phủ và cơ quan khác ở trung ương quyết định kiểm tra kế toán các đơn vị kế toán trong lĩnh vực được phân công phụ trách;

- Ủy ban nhân dân cấp tỉnh quyết định kiểm tra kế toán các đơn vị kế toán tại địa phương do mình quản lý;

- Đơn vị cấp trên quyết định kiểm tra kế toán đơn vị trực thuộc.

Từ khóa: Tra cứu mã số thuế cá nhân Cách tra cứu mã số thuế cá nhân Tra cứu mã số thuế cá nhân bằng CMND/CCCD Kiểm tra kế toán Lập sổ kế toán

- Nội dung nêu trên được NhanSu.vn biên soạn và chỉ mang tính chất tham khảo, không thay thế cho các tư vấn chuyên sâu từ chuyên gia.

- Điều khoản được áp dụng (nếu có) có thể đã hết hiệu lực tại thời điểm bạn đang đọc. Quý khách vui lòng kiểm tra lại thông tin trước khi áp dụng.

- Mọi ý kiến thắc mắc về bản quyền, nội dung của bài viết vui lòng liên hệ qua địa chỉ email hotrophaply@NhanSu.vn;

Bài viết mới nhất

Người hành nghề chứng khoán có bị thu hồi chứng chỉ nếu làm việc đồng thời tại hai công ty khác nhau không?

Người hành nghề chứng khoán có bị thu hồi chứng chỉ nếu làm việc đồng thời tại hai công ty khác nhau không?

Người hành nghề chứng khoán không được phép thực hiện các hành vi nào?

Người hành nghề chứng khoán không được phép thực hiện các hành vi nào?

Người có bằng Cử nhân luật tạm thời thì có được đăng ký khóa đào tạo nghề luật sư được không?

Người có bằng Cử nhân luật tạm thời thì có được đăng ký khóa đào tạo nghề luật sư được không?

Mẫu TP-CC-26 - Mẫu lời chứng của công chứng viên áp dụng chung đối với giao dịch mới nhất 2025?

Mẫu TP-CC-26 - Mẫu lời chứng của công chứng viên áp dụng chung đối với giao dịch mới nhất 2025?

Trong hoạt động tư vấn pháp luật, người hành nghề luật sư thực hiện những công việc nào?

Trong hoạt động tư vấn pháp luật, người hành nghề luật sư thực hiện những công việc nào?

Năm 2025, mẫu lời chứng của công chứng viên theo Thông tư 01 có còn được áp dụng?

Năm 2025, mẫu lời chứng của công chứng viên theo Thông tư 01 có còn được áp dụng?

Lập trình viên - Nghề của người yêu logic và sống cùng deadline

Lập trình viên - Nghề của người yêu logic và sống cùng deadline

Đằng sau chiếc áo blouse: Nghề bác sĩ có thật sự ‘giàu và sướng’ như lời đồn?

Đằng sau chiếc áo blouse: Nghề bác sĩ có thật sự ‘giàu và sướng’ như lời đồn?

Làm nghề kế toán có khô khan như bạn nghĩ?

Làm nghề kế toán có khô khan như bạn nghĩ?

Chăm sóc khách hàng - Nghề nói chuyện không chỉ bằng miệng

Chăm sóc khách hàng - Nghề nói chuyện không chỉ bằng miệng

Thành phố Hà Nội