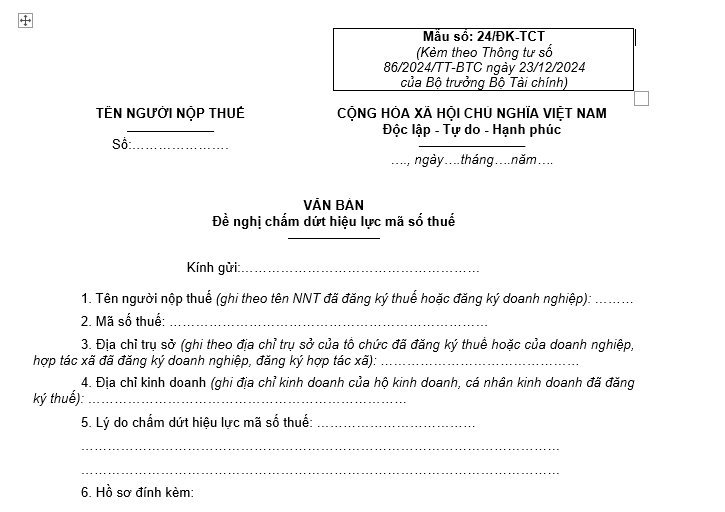

Mẫu 24/ĐK-TCT: Hướng dẫn điền văn bản đề nghị chấm dứt hiệu lực mã số thuế chi tiết nhất?

Hướng dẫn điền văn bản đề nghị chấm dứt hiệu lực mã số thuế chính xác nhất? Xử lý hồ sơ chấm dứt hiệu lực mã số thuế và trả kết quả theo quy định như thế nào?

Mẫu 24/ĐK-TCT: Hướng dẫn điền văn bản đề nghị chấm dứt hiệu lực mã số thuế chi tiết nhất?

Văn bản đề nghị chấm dứt hiệu lực mã số thuế Mẫu 24/ĐK-TCT được ban hành kèm theo Thông tư 86/2024/TT-BTC như sau:

Hướng dẫn điền văn bản đề nghị chấm dứt hiệu lực mã số thuế theo Mẫu 24/ĐK-TCT chi tiết nhất như sau:

Phần đầu văn bản

|

TÊN NGƯỜI NỘP THUẾ: Ghi đúng tên theo Giấy chứng nhận đăng ký thuế, Giấy đăng ký kinh doanh hoặc Giấy đăng ký hộ kinh doanh, tùy theo từng loại hình. Ví dụ: CÔNG TY TNHH THƯƠNG MẠI ABC hoặc HỘ KINH DOANH NGUYỄN VĂN A Số: ……: Ghi số hiệu văn bản do đơn vị/ tổ chức/ cá nhân tự ghi để quản lý (nếu có). Nếu không có thì có thể bỏ trống. CỘNG HÒA XÃ HỘI CHỦ NGHĨA VIỆT NAM – Độc lập – Tự do – Hạnh phúc: Không cần điền gì, giữ nguyên định dạng. Địa danh, ngày tháng năm: Ghi nơi lập văn bản và thời gian nộp (ngày/tháng/năm). Ví dụ: Hà Nội, ngày 10 tháng 4 năm 2025 |

Phần nội dung chính

|

Tiêu đề: Văn bản đề nghị chấm dứt hiệu lực mã số thuế – giữ nguyên. Kính gửi: Ghi tên Cơ quan Thuế quản lý trực tiếp (Chi cục hoặc Cục Thuế nơi đăng ký MST). Ví dụ: Chi cục Thuế quận Hai Bà Trưng, TP Hà Nội Các thông tin cụ thể cần điền: Tên người nộp thuế: Ghi đầy đủ, đúng với giấy tờ đăng ký thuế hoặc kinh doanh. Ví dụ: HỘ KINH DOANH NGUYỄN VĂN A Mã số thuế: Ghi mã số thuế đã được cấp. Ví dụ: 0109876543 Địa chỉ trụ sở (áp dụng với tổ chức/doanh nghiệp): Ghi đúng địa chỉ theo giấy đăng ký doanh nghiệp. Ví dụ: Số 25 Nguyễn Du, phường Bùi Thị Xuân, quận Hai Bà Trưng, TP Hà Nội Địa chỉ kinh doanh (áp dụng với hộ, cá nhân kinh doanh): Nếu là hộ cá nhân kinh doanh thì ghi đúng địa chỉ đăng ký. Nếu không có, có thể ghi "Không có" hoặc để trống. Lý do chấm dứt hiệu lực mã số thuế: Ghi rõ lý do thực hiện. Một số lý do phổ biến như: Chấm dứt hoạt động kinh doanh; Giải thể doanh nghiệp; Sáp nhập, hợp nhất, chuyển đổi loại hình; Cá nhân không còn hoạt động kinh doanh nữa; Đăng ký sai mã số thuế, đề nghị hủy mã số cũ để cấp mới,... Ví dụ: "Hộ kinh doanh đã ngừng hoạt động từ tháng 3/2025 và không có nhu cầu tiếp tục kinh doanh." Hoặc "Doanh nghiệp thực hiện giải thể theo quyết định của chủ sở hữu." Hồ sơ đính kèm: Liệt kê đầy đủ các tài liệu gửi kèm. Tùy theo từng trường hợp có thể bao gồm: Bản sao thông báo chấm dứt hoạt động kinh doanh (có xác nhận); Quyết định giải thể; Biên bản thanh lý tài sản (nếu có); Bản xác nhận đã nộp đầy đủ nghĩa vụ thuế; Giấy chứng nhận đăng ký kinh doanh bản gốc (nếu yêu cầu nộp lại); Các giấy tờ xác nhận của cơ quan có thẩm quyền khác (nếu có). Ví dụ: Quyết định giải thể doanh nghiệp ngày 01/03/2025 Giấy xác nhận hoàn thành nghĩa vụ thuế |

Phần cuối văn bản

|

Cam kết: Giữ nguyên nội dung. Đây là lời cam kết của người nộp thuế về tính chính xác của thông tin. Chữ ký: Đối với tổ chức/doanh nghiệp: Đại diện theo pháp luật ký, ghi rõ họ tên, đóng dấu công ty (nếu có nghĩa vụ đóng dấu). Đối với cá nhân, hộ kinh doanh: Chỉ cần ký và ghi rõ họ tên, không bắt buộc phải đóng dấu. |

Trên đây là toàn bộ thông tin "Mẫu 24/ĐK-TCT: Hướng dẫn điền văn bản đề nghị chấm dứt hiệu lực mã số thuế chi tiết nhất?"

Mẫu 24/ĐK-TCT: Hướng dẫn điền văn bản đề nghị chấm dứt hiệu lực mã số thuế chi tiết nhất?

Thành phần hồ sơ chấm dứt hiệu lực mã số thuế quy định ra sao?

Căn cứ theo Điều 14 Thông tư 86/2024/TT-BTC có quy định cụ thể về hồ sơ chấm dứt hiệu lực mã số thuế như sau:

[1] Hồ sơ chấm dứt hiệu lực mã số thuế đối với tổ chức đăng ký thuế trực tiếp với cơ quan thuế là văn bản đề nghị chấm dứt hiệu lực mã số thuế mẫu số 24/ĐK-TCT ban hành kèm theo Thông tư này theo quy định tại Điều 38, Điều 39 Luật Quản lý thuế 2019 và các giấy tờ khác như sau:

- Đối với tổ chức kinh tế, tổ chức khác theo quy định tại điểm a, b, c, d, n khoản 2 Điều 4 Thông tư 86/2024/TT-BTC

- Đối với đơn vị chủ quản, hồ sơ là một trong các giấy tờ sau: Bản sao quyết định giải thể, bản sao quyết định chia, bản sao hợp đồng hợp nhất, bản sao hợp đồng sáp nhập, bản sao quyết định thu hồi giấy chứng nhận đăng ký hoạt động của cơ quan có thẩm quyền, bản sao thông báo chấm dứt hoạt động, bản sao quyết định chuyển đổi.

+ Trường hợp đơn vị chủ quản có các đơn vị phụ thuộc đã được cấp mã số thuế 13 chữ số thì đơn vị chủ quản phải có văn bản thông báo chấm dứt hoạt động gửi cho các đơn vị phụ thuộc để yêu cầu đơn vị phụ thuộc thực hiện thủ tục chấm dứt hiệu lực mã số thuế với cơ quan thuế quản lý đơn vị phụ thuộc trước khi chấm dứt hiệu lực mã số thuế của đơn vị chủ quản.

+ Trường hợp đơn vị phụ thuộc chấm dứt hiệu lực mã số thuế nhưng không có khả năng hoàn thành nghĩa vụ thuế với ngân sách nhà nước theo quy định của Luật Quản lý thuế và các văn bản hướng dẫn thi hành thì đơn vị chủ quản có văn bản cam kết chịu trách nhiệm kế thừa toàn bộ khoản nghĩa vụ thuế của đơn vị phụ thuộc gửi cơ quan thuế quản lý đơn vị phụ thuộc và tiếp tục thực hiện nghĩa vụ thuế của đơn vị phụ thuộc với cơ quan quản lý thuế quản lý các nghĩa vụ thuế của đơn vị phụ thuộc sau khi mã số thuế của đơn vị phụ thuộc đã chấm dứt hiệu lực.

- Đối với đơn vị phụ thuộc, hồ sơ là một trong các giấy tờ sau: Bản sao quyết định hoặc thông báo chấm dứt hoạt động đơn vị phụ thuộc, bản sao quyết định thu hồi giấy chứng nhận đăng ký hoạt động đối với đơn vị phụ thuộc của cơ quan có thẩm quyền.

- Đối với nhà thầu, nhà đầu tư tham gia hợp đồng dầu khí, công ty mẹ - Tập đoàn Dầu khí Quốc gia Việt Nam đại diện nước chủ nhà nhận phần lãi được chia từ các hợp đồng dầu khí; nhà thầu nước ngoài, nhà thầu phụ nước ngoài theo quy định tại điểm đ, h khoản 2 Điều 4 Thông tư 86/2024/TT-BTC (trừ nhà thầu nước ngoài, nhà thầu phụ nước ngoài được cấp mã số thuế theo quy định tại điểm e khoản 4 Điều 5 Thông tư 86/2024/TT-BTC), hồ sơ là: Bản sao bản thanh lý hợp đồng, hoặc bản sao văn bản về việc chuyển nhượng toàn bộ phần vốn góp tham gia hợp đồng dầu khí đối với nhà đầu tư tham gia hợp đồng dầu khí.

[2] Doanh nghiệp, hợp tác xã, đơn vị phụ thuộc của doanh nghiệp, đơn vị phụ thuộc của hợp tác xã trước khi nộp hồ sơ để chấm dứt hoạt động doanh nghiệp, hợp tác xã do bị chia, bị sáp nhập, bị hợp nhất hoặc chấm dứt hoạt động đơn vị phụ thuộc tại cơ quan đăng ký kinh doanh phải nộp hồ sơ đến cơ quan thuế quản lý trực tiếp để thực hiện các thủ tục về thuế, hoàn thành nghĩa vụ thuế theo thời hạn quy định tại Luật Doanh nghiệp 2020 (đối với doanh nghiệp), Luật Hợp tác xã 2023 (đối với hợp tác xã) và các pháp luật khác có liên quan. Trường hợp Luật Doanh nghiệp 2020, Luật Doanh nghiệp 2020 và pháp luật khác có liên quan không quy định thời hạn người nộp thuế phải nộp hồ sơ đến cơ quan thuế thì người nộp thuế nộp hồ sơ đến cơ quan thuế quản lý trực tiếp trong thời hạn 10 (mười) ngày làm việc kể từ ngày có quyết định chia, hợp đồng sáp nhập, hợp đồng hợp nhất, quyết định hoặc thông báo của doanh nghiệp, hợp tác xã về chấm dứt hoạt động chi nhánh, văn phòng đại diện, hoặc quyết định thu hồi giấy chứng nhận đăng ký hoạt động chi nhánh, văn phòng đại diện. Hồ sơ gồm Văn bản đề nghị chấm dứt hiệu lực mã số thuế mẫu số 24/ĐK-TCT ban hành kèm theo Thông tư này và các giấy tờ khác như sau:

- Hồ sơ chấm dứt hiệu lực mã số thuế của doanh nghiệp, hợp tác xã bị chia, bị sáp nhập, bị hợp nhất là một trong các giấy tờ sau: Bản sao quyết định chia, bản sao hợp đồng hợp nhất, bản sao hợp đồng sáp nhập.

- Hồ sơ chấm dứt hiệu lực mã số thuế của đơn vị phụ thuộc của doanh nghiệp, đơn vị phụ thuộc của hợp tác xã là một trong các giấy tờ sau: Bản sao quyết định hoặc thông báo của doanh nghiệp, hợp tác xã về chấm dứt hoạt động chi nhánh, văn phòng đại diện; bản sao quyết định thu hồi giấy chứng nhận đăng ký hoạt động chi nhánh, văn phòng đại diện của cơ quan nhà nước có thẩm quyền.

[3] Doanh nghiệp, hợp tác xã, tổ hợp tác, đơn vị phụ thuộc của doanh nghiệp, đơn vị phụ thuộc của hợp tác xã đang bị cơ quan thuế thông báo không hoạt động tại địa chỉ đã đăng ký, trước khi nộp hồ sơ giải thể doanh nghiệp, hợp tác xã (bao gồm cả trường hợp giải thể tự nguyện và giải thể bắt buộc), hoặc chấm dứt hoạt động đơn vị phụ thuộc tại cơ quan đăng ký kinh doanh phải đến cơ quan thuế quản lý trực tiếp để nộp hồ sơ và thực hiện các thủ tục về thuế, hoàn thành nghĩa vụ thuế theo quy định. Hồ sơ gồm Văn bản đề nghị chấm dứt hiệu lực mã số thuế Mẫu 24/ĐK-TCT ban hành kèm theo Thông tư này và các giấy tờ khác như sau:

- Hồ sơ chấm dứt hiệu lực mã số thuế của doanh nghiệp, hợp tác xã giải thể là một trong các giấy tờ: Bản sao nghị quyết hoặc quyết định giải thể doanh nghiệp, nghị quyết giải thể hợp tác xã, quyết định thu hồi giấy chứng nhận đăng ký doanh nghiệp, giấy chứng nhận đăng ký hợp tác xã của cơ quan đăng ký kinh doanh.

- Hồ sơ chấm dứt hiệu lực mã số thuế của đơn vị phụ thuộc của doanh nghiệp, đơn vị phụ thuộc của hợp tác xã là một trong các giấy tờ: Bản sao quyết định hoặc thông báo của doanh nghiệp, hợp tác xã về chấm dứt hoạt động chi nhánh, văn phòng đại diện; bản sao quyết định thu hồi giấy chứng nhận đăng ký hoạt động chi nhánh, văn phòng đại diện của cơ quan nhà nước có thẩm quyền.

- Hồ sơ chấm dứt hiệu lực mã số thuế của tổ hợp tác là một trong các giấy tờ: Biên bản họp thành viên tổ hợp tác về việc chấm dứt hoạt động của tổ hợp tác, Bản sao quyết định thu hồi giấy chứng nhận đăng ký tổ hợp tác của cơ quan nhà nước có thẩm quyền.

[4] Hồ sơ chấm dứt hiệu lực mã số thuế theo quyết định, thông báo, giấy tờ khác của cơ quan nhà nước có thẩm quyền đối với từng trường hợp cụ thể như sau:

- Giao dịch trao đổi thông tin của cơ quan đăng ký kinh doanh gửi cho cơ quan thuế về: Quyết định giải thể doanh nghiệp, hợp tác xã; Quyết định thu hồi giấy chứng nhận đăng ký doanh nghiệp, hợp tác xã, tổ hợp tác, giấy chứng nhận đăng ký hoạt động của chi nhánh, văn phòng đại diện, địa điểm kinh doanh; hồ sơ đăng ký chấm dứt hoạt động của doanh nghiệp, hợp tác xã do chia, hợp nhất, sáp nhập; hồ sơ đăng ký chấm dứt hoạt động của chi nhánh, văn phòng đại diện, địa điểm kinh doanh của doanh nghiệp, hợp tác xã; Thông báo giải thể doanh nghiệp, hợp tác xã; Thông báo chấm dứt hoạt động của doanh nghiệp, hợp tác xã do chia, hợp nhất, sáp nhập; Thông báo chấm dứt hoạt động chi nhánh, văn phòng đại diện của doanh nghiệp, hợp tác xã; Thông báo tổ hợp tác đang làm thủ tục chấm dứt hoạt động; Thông báo chấm dứt hoạt động tổ hợp tác.

- Quyết định, Thông báo thu hồi Giấy phép thành lập và hoạt động hoặc Văn bản tương đương của cơ quan cấp phép.

- Quyết định Tuyên bố phá sản của Tòa án.

- Thông báo về việc người nộp thuế không hoạt động tại địa chỉ đã đăng ký theo quy định tại khoản 3 Điều 11, Điều 17 Thông tư 86/2024/TT-BTC.

Xử lý hồ sơ chấm dứt hiệu lực mã số thuế và trả kết quả theo quy định như thế nào?

Căn cứ theo Điều 16 Thông tư 86/2024/TT-BTC có quy định xử lý hồ sơ chấm dứt hiệu lực mã số thuế và trả kết quả như sau:

[1] Xử lý hồ sơ chấm dứt hiệu lực mã số thuế của người nộp thuế quy định tại khoản 1 Điều 14 Thông tư 86/2024/TT-BTC:

- Cơ quan thuế quản lý trực tiếp thực hiện:

+ Ban hành Thông báo về việc người nộp thuế ngừng hoạt động và đang làm thủ tục chấm dứt hiệu lực mã số thuế mẫu số 17/TB-ĐKT ban hành kèm theo Thông tư 86/2024/TT-BTC gửi cho người nộp thuế trong thời hạn 02 (hai) ngày làm việc kể từ ngày cơ quan thuế nhận đủ hồ sơ chấm dứt hiệu lực mã số thuế theo quy định.

Ban hành Thông báo gửi cho đơn vị chủ quản, đơn vị phụ thuộc theo mẫu số 35/TB-ĐKT ban hành kèm theo Thông tư 86/2024/TT-BTC trong trường hợp cơ quan thuế nhận được hồ sơ chấm dứt hiệu lực mã số thuế của đơn vị chủ quản nhưng các đơn vị phụ thuộc chưa thực hiện thủ tục chấm dứt hiệu lực mã số thuế.

+ Phối hợp với cơ quan thuế quản lý khoản thu nơi người nộp thuế có phát sinh nghĩa vụ với ngân sách nhà nước để quyết toán nghĩa vụ của người nộp thuế tại cơ quan thuế quản lý khoản thu (nộp đầy đủ hồ sơ khai thuế, hoàn thành nghĩa vụ nộp thuế, nghĩa vụ về hóa đơn và xử lý số tiền thuế nộp thừa, số thuế giá trị gia tăng chưa được khấu trừ (nếu có)), xử lý bù trừ nghĩa vụ thuế hoặc hoàn trả theo quy định của pháp luật.

+ Thực hiện thủ tục bù trừ hoặc hoàn trả kiêm bù trừ đối với các nghĩa vụ của người nộp thuế khác theo quy định của Luật Quản lý thuế 2019 và các văn bản hướng dẫn thi hành.

++ Trường hợp đơn vị phụ thuộc chấm dứt hiệu lực mã số thuế nhưng không có khả năng hoàn thành nghĩa vụ còn phải nộp hoặc còn nợ, hoặc vẫn còn số nộp thừa, số thuế giá trị gia tăng chưa khấu trừ hết sau khi đã thực hiện bù trừ hoặc hoàn trả kiêm bù trừ theo quy định của Luật Quản lý thuế 2019 và các văn bản hướng dẫn thi hành, đơn vị chủ quản đã có văn bản cam kết chịu trách nhiệm kế thừa toàn bộ khoản nghĩa vụ thuế của đơn vị phụ thuộc thì cơ quan hải quan, cơ quan thuế quản lý trực tiếp đơn vị phụ thuộc thực hiện chuyển nghĩa vụ của đơn vị phụ thuộc cho đơn vị chủ quản và ban hành Thông báo về việc chuyển nghĩa vụ thuế của người nộp thuế mẫu số 39/TB-ĐKT ban hành kèm theo Luật Quản lý thuế 2019 gửi cho người nộp thuế là đơn vị chủ quản, đơn vị phụ thuộc, cơ quan thuế quản lý trực tiếp đơn vị chủ quản.

++ Trường hợp đơn vị bị chia, bị sáp nhập, bị hợp nhất chấm dứt hiệu lực mã số thuế nhưng không có khả năng hoàn thành nghĩa vụ còn phải nộp hoặc còn nợ, hoặc vẫn còn số nộp thừa, số thuế giá trị gia tăng chưa khấu trừ hết sau khi đã thực hiện bù trừ hoặc hoàn trả kiêm bù trừ theo quy định của Luật Quản lý thuế 2019 và các văn bản hướng dẫn thi hành, các đơn vị mới thành lập từ đơn vị bị chia, bị sáp nhập, bị hợp nhất đã có thỏa thuận về việc kế thừa toàn bộ khoản nghĩa vụ thuế của đơn vị bị chia, bị sáp nhập, bị hợp nhất thì cơ quan hải quan, cơ quan thuế quản lý trực tiếp đơn vị bị chia, bị sáp nhập, bị hợp nhất thực hiện chuyển nghĩa vụ cho đơn vị mới và ban hành Thông báo về việc chuyển nghĩa vụ thuế của người nộp thuế mẫu số 39/TB-ĐKT ban hành kèm theo Thông tư 86/2024/TT-BTC gửi người nộp thuế là đơn vị bị chia, bị sáp nhập, bị hợp nhất, các đơn vị mới, cơ quan thuế quản lý trực tiếp các đơn vị mới.

+ Đề nghị cơ quan Hải quan thực hiện xác nhận việc người nộp thuế đã hoàn thành nghĩa vụ nộp thuế và các khoản thu khác thuộc ngân sách nhà nước đối với hoạt động xuất nhập khẩu theo quy định tại Thông tư của Bộ Tài chính quy định về thủ tục hải quan; kiểm tra, giám sát hải quan; thuế xuất khẩu, thuế nhập khẩu và quản lý thuế đối với hàng hóa xuất khẩu, nhập khẩu và Thông tư của Bộ Tài chính quy định về giao dịch điện tử trong lĩnh vực thuế trong thời hạn 03 ngày kể từ ngày ban hành Thông báo về việc người nộp thuế ngừng hoạt động và đang làm thủ tục chấm dứt hiệu lực mã số thuế.

+ Ban hành Thông báo về việc người nộp thuế chấm dứt hiệu lực mã số thuế mẫu số 18/TB-ĐKT ban hành kèm theo Thông tư này trong thời hạn 03 (ba) ngày làm việc kể từ ngày người nộp thuế đã hoàn thành nghĩa vụ nộp thuế với cơ quan quản lý thuế hoặc cơ quan thuế hoàn thành việc chuyển toàn bộ nghĩa vụ thuế và các khoản thu khác thuộc ngân sách nhà nước của đơn vị phụ thuộc sang đơn vị chủ quản, của đơn vị bị chia, bị sáp nhập, bị hợp nhất sang đơn vị mới theo quy định tại điểm a.3 khoản 1 Điều 16 Thông tư 86/2024/TT-BTC.

- Cơ quan thuế quản lý khoản thu thực hiện:

+ Thực hiện các công việc quy định tại điểm a.2, a.3 1 Điều 16 Thông tư 86/2024/TT-BTC đối với các khoản thu phát sinh trên địa bàn.

+ Cập nhật thông tin người nộp thuế đã hoàn thành nghĩa vụ thuế đối với khoản thu thuộc cơ quan thuế quản lý vào Hệ thống ứng dụng đăng ký thuế ngay trong ngày làm việc hoặc chậm nhất vào đầu giờ ngày làm việc tiếp theo ngày người nộp thuế hoàn thành nghĩa vụ nộp thuế tại cơ quan thuế quản lý khoản thu.

[2] Xử lý hồ sơ chấm dứt hiệu lực mã số thuế của người nộp thuế quy định tại khoản 2 Điều 14 Thông tư 86/2024/TT-BTC:

- Cơ quan thuế quản lý trực tiếp thực hiện như quy định tại điểm a khoản 1 Điều này. Riêng quy định về ban hành Thông báo về việc người nộp thuế chấm dứt hiệu lực mã số thuế mẫu số 18/TB-ĐKT ban hành kèm theo Thông tư này được thay bằng Thông báo về việc người nộp thuế hoàn thành nghĩa vụ nộp thuế để nộp hồ sơ giải thể/chấm dứt hoạt động đến cơ quan đăng ký kinh doanh mẫu số 28/TB-ĐKT ban hành kèm theo Thông tư 86/2024/TT-BTC

- Cơ quan thuế quản lý khoản thu thực hiện như quy định tại điểm b khoản 1 Điều 16 Thông tư 86/2024/TT-BTC

[3] Xử lý hồ sơ chấm dứt hiệu lực mã số thuế của cơ quan nhà nước có thẩm quyền gửi đến cơ quan thuế quản lý trực tiếp

- Đối với quyết định giải thể doanh nghiệp, hợp tác xã, thông báo tổ hợp tác đang làm thủ tục chấm dứt hoạt động của cơ quan đăng ký kinh doanh theo quy định tại điểm a khoản 4 Điều 14 Thông tư 86/2024/TT-BTC

+ Cơ quan thuế quản lý trực tiếp thực hiện như quy định tại điểm a khoản 1 Điều 16 Thông tư 86/2024/TT-BTC. Riêng quy định về ban hành Thông báo về việc người nộp thuế chấm dứt hiệu lực mã số thuế mẫu số 18/TB-ĐKT ban hành kèm theo Thông tư này được thay bằng Thông báo về việc người nộp thuế hoàn thành nghĩa vụ nộp thuế để nộp hồ sơ giải thể/chấm dứt hoạt động đến cơ quan đăng ký kinh doanh mẫu số 28/TB-ĐKT ban hành kèm theo Thông tư 86/2024/TT-BTC

+ Cơ quan thuế quản lý khoản thu thực hiện như quy định tại điểm b khoản 1 Điều 16 Thông tư 86/2024/TT-BTC

- Đối với hồ sơ đăng ký chấm dứt hoạt động của doanh nghiệp, hợp tác xã do chia, hợp nhất, sáp nhập; hồ sơ đăng ký chấm dứt hoạt động chi nhánh, văn phòng đại diện của doanh nghiệp, hợp tác xã do cơ quan đăng ký kinh doanh chuyển đến theo quy định tại điểm a khoản 4 Điều 14 Thông tư 86/2024/TT-BTC

+ Cơ quan thuế quản lý trực tiếp thực hiện:

Ban hành Thông báo về việc người nộp thuế ngừng hoạt động và đang làm thủ tục chấm dứt hiệu lực mã số thuế mẫu số 17/TB-ĐKT ban hành kèm theo Thông tư 86/2024/TT-BTC trong trường hợp người nộp thuế chưa nộp hồ sơ chấm dứt hiệu lực mã số thuế đến cơ quan thuế quản lý trực tiếp, gửi cho người nộp thuế trong thời hạn 02 (hai) ngày làm việc kể từ ngày cơ quan thuế nhận được hồ sơ của cơ quan đăng ký kinh doanh.

Ban hành Thông báo về việc yêu cầu người nộp thuế nộp hồ sơ chấm dứt hiệu lực mã số thuế mẫu số 29/TB-ĐKT ban hành kèm theo Thông tư này gửi cho người nộp thuế để thực hiện các thủ tục chấm dứt hiệu lực mã số thuế với cơ quan thuế theo quy định tại khoản 2 Điều 14 Thông tư 86/2024/TT-BTC

+ Cơ quan thuế quản lý khoản thu chưa thực hiện các quy định để chấm dứt theo dõi nghĩa vụ đối với khoản thu phát sinh trên địa bàn mà sẽ thực hiện khi người nộp thuế nộp hồ sơ chấm dứt hiệu lực mã số thuế đến cơ quan thuế quản lý trực tiếp theo quy định tại khoản 2 Điều 14 Thông tư 86/2024/TT-BTC theo thông báo của cơ quan thuế quản lý trực tiếp.

- Đối với hồ sơ đăng ký chấm dứt hoạt động địa điểm kinh doanh của doanh nghiệp, hợp tác xã: Hệ thống ứng dụng đăng ký thuế thực hiện cập nhật thông tin chấm dứt hoạt động của địa điểm kinh doanh theo mã số địa điểm kinh doanh và mã số thuế đơn vị chủ quản địa điểm kinh doanh vào cơ sở dữ liệu quản lý thuế.

- Đối với Thông báo giải thể doanh nghiệp, hợp tác xã; Thông báo chấm dứt hoạt động của doanh nghiệp, hợp tác xã bị chia, bị sáp nhập, bị hợp nhất; Thông báo chấm dứt hoạt động chi nhánh, văn phòng đại diện; Thông báo chấm dứt hoạt động tổ hợp tác do cơ quan đăng ký kinh doanh chuyển đến theo quy định tại điểm a khoản 4 Điều 14 Thông tư 86/2024/TT-BTC

Cơ quan thuế quản lý trực tiếp cập nhật mã số thuế của người nộp thuế về trạng thái “NNT ngừng hoạt động và đã hoàn thành thủ tục chấm dứt hiệu lực mã số thuế” ngay trong ngày nhận được Thông báo của cơ quan đăng ký kinh doanh nếu người nộp thuế đã hoàn thành nghĩa vụ thuế.

- Đối với Quyết định thu hồi Giấy chứng nhận đăng ký doanh nghiệp, Giấy chứng nhận đăng ký hợp tác xã, Giấy chứng nhận đăng ký tổ hợp tác, Giấy chứng nhận đăng ký hoạt động của chi nhánh, văn phòng đại diện, địa điểm kinh doanh; Quyết định, Thông báo thu hồi Giấy phép thành lập và hoạt động hoặc Văn bản tương đương theo quy định tại điểm a, b khoản 4 Điều 14 Thông tư 86/2024/TT-BTC (Quyết định, Thông báo thu hồi giấy phép)

+ Trường hợp thu hồi để cưỡng chế thi hành quyết định hành chính về quản lý thuế: Khi cơ quan thuế quản lý trực tiếp nhận được Quyết định, Thông báo thu hồi giấy phép của cơ quan đăng ký kinh doanh, đăng ký hợp tác xã và cơ quan nhà nước có thẩm quyền, cơ quan thuế cập nhật thông tin mã số thuế của người nộp thuế về trạng thái “Người nộp thuế ngừng hoạt động nhưng chưa hoàn thành thủ tục chấm dứt hiệu lực mã số thuế”.

+ Trường hợp thu hồi do vi phạm pháp luật:

Cơ quan thuế quản lý trực tiếp thực hiện:

++ Cập nhật thông tin và trạng thái mã số thuế của người nộp thuế, mã số thuế nộp thay (nếu có) về trạng thái “Người nộp thuế ngừng hoạt động nhưng chưa hoàn thành thủ tục chấm dứt hiệu lực mã số thuế” và ban hành Thông báo về việc mã số thuế chấm dứt hiệu lực theo đơn vị chủ quản mẫu số 35/TB-ĐKT ban hành kèm theo Thông tư 86/2024/TT-BTC (nếu có) gửi cho người nộp thuế sau khi nhận được Quyết định, Thông báo thu hồi giấy phép của cơ quan đăng ký kinh doanh, đăng ký hợp tác xã và cơ quan nhà nước có thẩm quyền.

++ Cập nhật thông tin thu hồi giấy phép của địa điểm kinh doanh theo mã số địa điểm kinh doanh và mã số thuế đơn vị chủ quản địa điểm kinh doanh vào cơ sở dữ liệu quản lý thuế trong trường hợp địa điểm kinh doanh bị thu hồi giấy phép.

++ Ban hành Thông báo về việc yêu cầu người nộp thuế nộp hồ sơ chấm dứt hiệu lực mã số thuế mẫu số 29/TB-ĐKT gửi cho người nộp thuế đăng ký thuế trực tiếp với cơ quan thuế, đơn vị phụ thuộc của doanh nghiệp, đơn vị phụ thuộc của hợp tác xã để thực hiện các thủ tục chấm dứt hiệu lực mã số thuế với cơ quan thuế theo quy định tại khoản 1 và điểm b khoản 2 Điều 14 Thông tư 86/2024/TT-BTC (trừ trường hợp người nộp thuế đang bị cơ quan thuế thông báo không hoạt động tại địa chỉ đã đăng ký).

++ Sau khi nhận được Quyết định, Thông báo giải thể doanh nghiệp, hợp tác xã và chấm dứt hoạt động của đơn vị phụ thuộc do cơ quan đăng ký kinh doanh, chuyển đến hoặc hồ sơ chấm dứt hiệu lực mã số thuế của người nộp thuế do thu hồi giấy phép theo quy định tại Điều 14 Thông tư 86/2024/TT-BTC, cơ quan thuế quản lý trực tiếp và cơ quan thuế quản lý khoản thu xử lý chấm dứt hiệu lực mã số thuế đối với từng trường hợp tương ứng theo quy định tại Điều này.

- Đối với doanh nghiệp, hợp tác xã phá sản

Khi nhận được Quyết định mở thủ tục phá sản của Tòa án đối với doanh nghiệp, hợp tác xã, hoặc thông tin của cơ quan đăng ký kinh doanh gửi qua Hệ thống thông tin quốc gia về đăng ký kinh doanh, cơ quan thuế quản lý trực tiếp cập nhật thông tin người nộp thuế về trạng thái “NNT chờ làm thủ tục phá sản” ngay trong ngày làm việc hoặc chậm nhất là đầu giờ ngày làm việc tiếp theo kể từ ngày nhận được Quyết định mở thủ tục phá sản của Tòa án hoặc thông tin trên Hệ thống ứng dụng đăng ký thuế. Cơ quan thuế quản lý trực tiếp phối hợp với cơ quan thuế quản lý khoản thu xác định nghĩa vụ thuế của người nộp thuế để gửi Tòa án thu hồi nợ thuế theo quy định của Luật Phá sản.

Khi nhận được Quyết định tuyên bố phá sản doanh nghiệp, hợp tác xã của Tòa án theo quy định tại điểm c khoản 4 Điều 14 Thông tư 86/2024/TT-BTC:

+ Cơ quan thuế quản lý trực tiếp thực hiện:

- Cập nhật thông tin người nộp thuế về trạng thái “NNT ngừng hoạt động nhưng chưa hoàn thành thủ tục chấm dứt hiệu lực mã số thuế” ngay trong ngày làm việc hoặc chậm nhất là đầu giờ ngày làm việc tiếp theo kể từ ngày nhận được Quyết định tuyên bố phá sản của Tòa án.

Ban hành Thông báo gửi cho đơn vị chủ quản, đơn vị phụ thuộc theo mẫu số 35/TB-ĐKT ban hành kèm theo Thông tư này trong trường hợp cơ quan thuế nhận được Quyết định tuyên bố phá sản của Tòa án đối với đơn vị chủ quản nhưng các đơn vị phụ thuộc chưa thực hiện thủ tục chấm dứt hiệu lực mã số thuế.

- Thực hiện các công việc quy định tại điểm a.2, a.3, a.4, a.5 khoản 1 Điều 16 Thông tư 86/2024/TT-BTC.

+ Cơ quan thuế quản lý khoản thu thực hiện như quy định tại điểm b khoản 1 Điều 16 Thông tư 86/2024/TT-BTC

[4] Khi mã số thuế của người nộp thuế là tổ chức bị chấm dứt hiệu lực thì Giấy chứng nhận đăng ký thuế, Thông báo mã số thuế hết hiệu lực.

[5] Cơ quan thuế quản lý trực tiếp cập nhật thông tin và chuyển trạng thái mã số thuế của người nộp thuế về trạng thái 03 “NNT ngừng hoạt động nhưng chưa hoàn thành thủ tục chấm dứt hiệu lực mã số thuế” lý do tương ứng ngay trong ngày làm việc hoặc chậm nhất là đầu giờ ngày làm việc tiếp theo kể từ ngày ban hành Thông báo về việc người nộp thuế ngừng hoạt động và đang làm thủ tục chấm dứt hiệu lực mã số thuế mẫu số 17/TB-ĐKT ban hành kèm theo Thông tư này và trạng thái 01 “NNT ngừng hoạt động và đã hoàn thành thủ tục chấm dứt hiệu lực MST” lý do tương ứng ngay trong ngày làm việc hoặc chậm nhất vào đầu giờ ngày làm việc tiếp theo ngày ban hành Thông báo về việc người nộp thuế chấm dứt hiệu lực mã số thuế mẫu số 18/TB-ĐKT ban hành kèm theo Thông tư 86/2024/TT-BTC

[6] Trường hợp người nộp thuế đã có hồ sơ chấm dứt hiệu lực mã số thuế nhưng không hoàn thành nghĩa vụ thuế, sau đó nếu cơ quan thuế thực hiện xác minh tình trạng hoạt động của người nộp thuế tại địa chỉ đã đăng ký và có kết quả là người nộp thuế không còn hoạt động tại địa chỉ đã đăng ký, cơ quan thuế cập nhật trạng thái mã số thuế là 06, lý do tương ứng với hồ sơ chấm dứt hiệu lực mã số thuế của người nộp thuế.

Từ khóa: Mẫu 24/ĐK-TCT Hướng dẫn điền văn bản đề nghị chấm dứt hiệu lực mã số thuế Văn bản đề nghị chấm dứt hiệu lực mã số thuế Hồ sơ chấm dứt hiệu lực mã số thuế Dứt hiệu lực mã số thuế Mã số thuế

- Nội dung nêu trên được NhanSu.vn biên soạn và chỉ mang tính chất tham khảo, không thay thế cho các tư vấn chuyên sâu từ chuyên gia.

- Điều khoản được áp dụng (nếu có) có thể đã hết hiệu lực tại thời điểm bạn đang đọc. Quý khách vui lòng kiểm tra lại thông tin trước khi áp dụng.

- Mọi ý kiến thắc mắc về bản quyền, nội dung của bài viết vui lòng liên hệ qua địa chỉ email hotrophaply@NhanSu.vn;

Người làm nghiệp vụ kế toán được sử dụng tỷ giá hối đoái nào để quy đổi đồng ngoại tệ ra đồng Việt Nam?

Người làm nghiệp vụ kế toán được sử dụng tỷ giá hối đoái nào để quy đổi đồng ngoại tệ ra đồng Việt Nam?

Trường hợp nào công chứng viên bị tạm đình chỉ hành nghề công chứng được chấm dứt trước thời hạn?

Trường hợp nào công chứng viên bị tạm đình chỉ hành nghề công chứng được chấm dứt trước thời hạn?

Luật sư làm việc theo hợp đồng làm việc có được bổ nhiệm làm công chứng viên không?

Luật sư làm việc theo hợp đồng làm việc có được bổ nhiệm làm công chứng viên không?

Thủ thư là ai? Công việc của thủ thư là gì?

Thủ thư là ai? Công việc của thủ thư là gì?

Hòa giải viên lao động từ chối nhiệm vụ hòa giải bao nhiêu lần thì sẽ bị miễn nhiệm?

Hòa giải viên lao động từ chối nhiệm vụ hòa giải bao nhiêu lần thì sẽ bị miễn nhiệm?

Luật sư có phải là đối tượng có thời gian đào tạo nghề công chứng là 06 tháng từ 01/7/2025?

Luật sư có phải là đối tượng có thời gian đào tạo nghề công chứng là 06 tháng từ 01/7/2025?

Phải đáp ứng điều kiện gì để được bổ nhiệm làm Hòa giải viên tại Tòa án?

Phải đáp ứng điều kiện gì để được bổ nhiệm làm Hòa giải viên tại Tòa án?

Năm 2025, Thẩm phán có bao nhiêu ngạch? Tiêu chuẩn, điều kiện bổ nhiệm Thẩm phán Tòa án nhân dân tối cao ra sao?

Năm 2025, Thẩm phán có bao nhiêu ngạch? Tiêu chuẩn, điều kiện bổ nhiệm Thẩm phán Tòa án nhân dân tối cao ra sao?

Tốt nghiệp ngành Luật có được hành nghề Quản tài viên không?

Tốt nghiệp ngành Luật có được hành nghề Quản tài viên không?

Chánh án Tòa án nhân dân tối cao là gì? Nhiệm vụ, quyền hạn của Chánh án Tòa án nhân dân tối cao bao gồm những gì?

Chánh án Tòa án nhân dân tối cao là gì? Nhiệm vụ, quyền hạn của Chánh án Tòa án nhân dân tối cao bao gồm những gì?